研发投入再创新高、国际化进程加速推进,恒瑞医药能否触底反弹?

编者按:本文转载至微信公众号“每日财报”,贝壳投研经授发布。

恒瑞医药近半年来股价不断下跌,导致8月20日发布的半年报引起市场强烈关注,在同花顺人气排行榜上一度跃迁至第二位。就在各路分析人士纠结于其财务数据时,似乎没有人注意到高瓴资本正悄然加仓,已进入恒瑞医药前十大股东。

另外,恒瑞医药此次首次公开在研管线的坦诚,或许也在提醒广大投资者,过去对其的一套估值体系已经不适用了。未来,恒瑞医药将全面接轨国际大药企,以在研管线展现其价值。

营收稳步增长,创新药占比持续增加

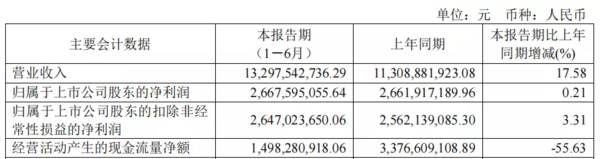

根据半年报显示,恒瑞医药上半年总营收132.98亿元,同比增长17.58%;净利润26.68亿元,增长0.21%;归母扣非净利润26.47亿元,增长3.31%。但是由于上半年计提了股权激励费用3.65亿元,剔除股权激励费用影响,上半年净利润同比增长10.51%,归母扣非净利润增长13.96%。

恒瑞医药2021年上半年营收情况,来源:半年报

当前的恒瑞医药面临的是错综复杂的国内医药产业发展环境和竞争形势,医药研发、医疗保障等政策面临重大调整,药品集中采购步入常态化、制度化,生物医药行业同质化竞争导致“内卷”严重,研发、人力、生产等各项成本快速上涨,恒瑞医药作为国内医药创新的代表企业也需时间“破局”。不过业内分析认为,得益于早早布局的创新转型,以及持续高强度投入研发,其成长性和发展潜力仍值得期待。

作为国内最有实力的抗肿瘤药、手术用药的研究和生产企业之一,恒瑞医药的产品涵盖了抗肿瘤药、手术麻醉类用药、造影剂、特殊输液、心血管药等众多领域,已形成比较完善的产品布局。

近年来,在创新、国际化发战略驱动之下,恒瑞医药屡次让中国医药原研之光闪耀在国际舞台,高质量发展不断赢得关注和认可。

近年上半年,恒瑞医药作为国内医药创新和高质量发展的代表企业,在美国制药经理人杂志(PharmExec)公布的2021年全球制药企业TOP50榜单中,连续第3年上榜,从2019年的第47位升至第38位,排名逐年攀升;在全国医药工业信息年会发布的“2020年度中国医药工业百强榜”中,获得2020年度中国医药工业百强企业第四名,同时在2021年“中国医药研发产品线最佳工业企业”榜单中,公司稳居榜首。

2021年上半年,恒瑞创新药销售收入达52.07亿元,同比增长43.80%,占整体营收39.15%,创新药对业绩的拉动作用愈加突出。

具体产品上看,创新药艾瑞昔布、甲磺酸阿帕替尼、硫培非格司亭、马来酸吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑和氟唑帕利已获批上市,而上半年海曲泊帕乙醇胺片的上市,将恒瑞医药上市创新药数量增至8款;明星产品卡瑞利珠单抗第6个适应症局部复发或转移性鼻咽癌一线治疗获批,解决更多未获满足的临床需求;氟唑帕利胶囊也迎来第二个适应症上市,用于复发性卵巢癌含铂治疗后的维持治疗,据悉该产品还有30多项研究在推进,有望成为恒瑞又一重磅创新药。

创新步入收获期,得益于恒瑞多年来构筑的强大研发体系。

首次披露研发管线,研发投入再创新高

恒瑞医药此次半年报最大的特色在于详细披露了在研管线,这是其首次公开披露,意味着恒瑞正向国际大药企全面看齐。从这条研发管线中,我们看到了其国内最强的创新药研发实力,其中包括了已上市创新药后续主要临床研发管线、在研创新药主要临床研发管线、海外创新药主要临床研发管线。

涉及的领域包括抗肿瘤、麻醉、血液、糖尿病、风湿免疫、心血管疾病、抗感染等细分领域,管线的研发丰富到了眼花缭乱的程度。目前恒瑞医药在国内外共开展240多个临床项目,其中包括国际多中心临床23个,在研创新药数量居国内前列。

研发投入也达到了历史新高。今年上半年,恒瑞医药研发投入25.81亿元,同比增长38.48%,研发投入占销售收入比重达19.41%,投入金额在国内制药企业中排名第二。

在这样的高投入之下,成果极为显著。今年上半年,恒瑞医药共取得创新药制剂生产批件5个、仿制药制剂生产批件9个,取得41个药品临床批件以及10个品种的一致性评价批件,完成2种产品的一致性评价申报工作,并有240多个临床项目在国内外开展,研发存量可观。同时,提交国内新申请专利131件、国际PCT新申请39件,获得国内授权64件、国外授权59件。这些研发成果,也赢得学界关注和认可。今年的美国临床肿瘤学会年会上,恒瑞医药共有64项研究入选,其中仅卡瑞利珠单抗就有38项,横跨11个癌种。

目前,围绕科技创新和国际化战略,恒瑞医药已打造了一支4500多人的规模化、专业化研发团队,建立了国家级企业技术中心和博士后科研工作站、国家分子靶向药物工程研究中心、“国家重大新药创制”专项孵化器基地等科技平台。

同时,产生了一批具有自主知识产权的新技术平台,如蛋白水解靶向嵌合物(PROTAC)、分子胶、抗体药物偶联物(ADC)、双/多特异性抗体、基因治疗、mRNA、生物信息学、转化医学等。其中,已有2个新型、具有差异化的ADC分子成功获批临床,3个ADC分子申报临床;基因治疗有2个分子完成PCC进入临床前开发阶段;国内首个CTGF抗体获批临床;PDL1/TGFβ双特异性抗体药物SHR-1701快速开展临床三期研究,新一代PDL1/SIRPr融合蛋白即将提交临床研究申请,还有10多个First-in-class/Best-in-class双/多特异性抗体在研。

纵观国内成千上万家制药企业,找不出一家药企研发管线的丰富程度、差异化程度能和恒瑞医药相媲美,现在的阵痛只是转型当中必须经历的过程。如果说当前恒瑞医药有什么短板的话,那只有其国际化战略有所滞后。但是,恒瑞医药显然已经意识到这个问题了。

国际化按下加速键,创新药海外上市又近一步

相较于近年迅猛发展的创新药企业,恒瑞医药的资本里缺少了一些国际元素,也因此,影响了其国际化进程。今年上半年,恒瑞医药继续大力实施国际化战略,海外研发支出6.43亿元,打造国际化临床研发团队、布局创新药物国际临床试验的步伐不断加速。

恒瑞医药在美国、欧洲等地建立了136人的海外研发团队,主要成员均是来自罗氏、诺华、辉瑞、默克等知名药企的中高层人才,拥有丰富的全球化研发经验。报告期内,共推进开展23项国际临床试验,其中国际多中心Ⅲ期项目7项,并有10余项研究处于准备阶段,共启动86家海外中心。

值得一提的是,恒瑞医药上半年获得了3项美国FDA临床批件:氟唑帕利胶囊联合醋酸阿比特龙片和泼尼松片(AA-P)对比安慰剂联合AA-P一线治疗转移性去势抵抗性前列腺癌的国际多中心Ⅲ期研究,卡瑞利珠单抗联合法米替尼治疗晚期实体瘤的多队列、开放Ⅱ期研究,以及评估HR17031注射液的药效学、药代动力学、安全性和耐受性的I期研究。

而主力产品卡瑞利珠单抗,则为恒瑞医药带来首个国际多中心Ⅲ期临床研究——卡瑞利珠单抗联合阿帕替尼治疗晚期肝癌国际多中心Ⅲ期研究已完成海外入组,并启动了美国FDA BLA/NDA递交前的准备工作。基于此研究,卡瑞利珠单抗治疗晚期肝细胞癌适应症获得FDA孤儿药资格,有望在后续研发及商业化开展等方面享受一定的政策支持,使其海外上市目标再近一步。

来源:官网

来源:官网

与此同时,恒瑞医药多个项目在欧洲、澳洲、韩国等国家和地区获批临床试验资格并启动临床试验工作,SHR-A1811、INS068、HRS4800、SHR-1819、SHR-1707、HR17031等多个产品实现全球同步开发。

在创新药浪潮日益高涨的当下,恒瑞医药的转型升级迫在眉睫。恒瑞医药的灵魂人物孙飘扬重新掌舵后,也将在原有赛道加快转型变革,巩固国内新药研发的头部地位。恒瑞半年报中也已对此作出回应:报告期内,根据创新和国际化战略发展需要,公司围绕“精兵简政、资源整合、加强管理、提质增效”十六字方针,推进运营改革,加速转型升级。

恒瑞医药也有望通过组织结构进化、共享平台打造、促进数字化转型等举措提升运营效率,在短期内促进业务聚焦和资源整合,推动企业持续健康发展,面向未来提升公司的长期竞争力。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

盐湖提锂是个啥?

脱水研报

-

低端酒日常消费的属性和消费升级的大趋势,共同决定了性价比是大众酒扩大市场份额的关键。高性价比体现在低价格、好品牌、好品质三个方面。一方面,大众酒作为自饮用酒和日

-

彤程新材是全球领先的新材料综合服务商,主要从事新材料的研发、生产、销售和相关贸易业务。公司三大主营业务分别是汽车/轮胎用特种材料、电子材料、全生物降解材料。据信

-

舍得酒业是“中国名酒”企业和川酒“六朵金花”之一。80年代,沱牌曲酒因其历史悠久,文化底蕴深厚,以及独特风格,获得多项荣誉。1995年与茅台、五粮液同时被国务院

-

“同花顺iFinD”中有个栏目叫做“资产减值准备明细”,里面信息含量很大。可是打开泸州老窖该科目的明细,上面什么数据都没有。我怀疑这个软件出错了,于是打开东方财

-

石头科技是一家专注于家用智能清洁机器人及其他清洁电器研发和生产的公司,从为小米代工起家,逐步实现自有品牌的成立及品类的拓展。据国海证券研报分析,剥离小米初见成效

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:深入推进优质粮食工程,是全面落实国家粮食安全战略,牢牢把住粮食安全主动权的内在要求;是构建新发展格局,加快粮食产业高质量发展的迫切需要;是全面实施乡村振兴

-

据腾讯研究院发布的云游戏市场报告,2020年中国云游戏市场规模约为6800万美元,预计到2023年增长至8.8亿美元,复合增长率达135%,全球云游戏市场规模将

-

据中信证券测算,2025年我国有机硅在电子电器领域的市场将达到150亿元,年复合增长率为11.6%。供给方面,有机硅行业具有高准入门槛、高技术壁垒、高资金壁垒等

-

点评:受益海上风电“抢装潮”以及碳中和目标叠加持续降本,今年上半年风电新增装机同比大增,多家风电产业链企业成绩亮眼。业内普遍认为,风电等新能源下半年建设并网有望

-

业内表示,与传统锂电池相比固态电池没有使用易燃部件,安全性更高。同时具有更高的能量密度和更长的使用时间,是下一代锂电池发展的趋势。当前,日本丰田、松下、德国宝马

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵