一场内斗暴跌1330亿,双汇被迫立于悬崖

编者按:本文来自微信公众号“伯虎财经”,作者:唐伯虎,贝壳投研经授权发布。

当所有人都以为双汇集团这出长达数月的“宫斗戏”即将落下帷幕时,双汇帝国的父子“内斗”再度升级。

8月17日深夜,万隆长子万洪建发布了一篇名为《万洪建:我眼中的父亲和万隆》的文章,文章对其父亲、集团实控人万隆作出了多项“惊悚爆料”,包括万隆在双汇国企改制过程中私下获得2亿美元至今没有申报、纳税;双汇高价进口美国冻肉给公司造成8亿元损失等。

一时间,A股双汇发展和港股万洲国际股价双双下挫,这个庞大的肉制品帝国以及实控人万隆再一次被推上了舆论的风口浪尖。

如果从去年8月份63.33元的历史最高点来计算,双汇发展的股价已经大跌了60.6%,市值较高点已经蒸发了1330亿。

能人、狠人、恶人

“他在漯河就是一个神,在我们家也是神,他是一位能人、狠人、恶人。”万洪建谈到万隆时表示。

在中国企业界,有几位传统产业的企业家,如万隆,如沙钢创始人沈文荣,如已去世的山东魏桥集团创始人张士平。

他们低调沉默,但行事强悍,虽然草根出身,风云际会下也参与过国际大并购,兼具战略家的大视野和老农般的狡黠,他们努力引进现代企业制度,但也都在自己的帝国中建立了不容置疑的权威。

万隆在漯河当地,素有“头发很少,头皮很硬”之称。

他从相对封闭、市场经济不发达的中原地区起家,把一个亏损的小肉联厂,做成了肉制品龙头,靠的就是一股“硬”气。

1940年4月,万隆出生于河南漯河;少年时期的他,常常吃了上顿没下顿。

高中还没毕业,万隆就入伍成了一名铁道兵,复员后进入漯河肉联厂,从办事员开始,后来晋升为办公室主任、副厂长。

漯河肉联厂便是双汇发展的前身,据说,该厂自建厂以来就没有过盈利,“资产不过468万,亏损却有580万”。

1984年,厂里职工“票选”厂长,已经44岁的万隆全票当选。彼时,国家取消生猪统购统销的政策,这家资不抵债的肉联厂只能自找活路。

当上厂长后,万隆立刻展开铁腕治理,迅速成为厂里唯一的话事人。

直到如今,你走进双汇老家属区,一些年龄大的工人谈起万隆,对他的一个评价就是“手硬”,想到做到,绝不容情,后来和他一起创业的副总都让他亲手拿掉过几个。

1986年,国内出现卖猪难的困境,为了维持工厂的运营,万隆将眼光瞄向了前苏联,那里有巨大的肉类缺口。

此后5年,通过出口苏联,万隆攒下了1600万元。

不过随着苏联解体后,漯河肉联厂失去了出口市场,万隆焦虑极了。

直到1988年,万隆在莫斯科无意中看到很多人在排队买火腿肠后,发现发达国家肉制品占肉类总量的30%—50%,而中国不足1%。

于是,万隆将公司此前几乎所有的盈利投入到肉加工的项目上,这才有了今天的双汇火腿肠。

1990年代,在万隆的带领下,双汇的名气已经比漯河还响。

此时的漯河肉联厂,已于1994年,组建并成立了双汇集团,建立了亚洲最大的肉制品基地;3年后,脱胎于双汇集团的双汇实业(即现在的双汇发展)在深交所成功上市。

万隆如此拼命,以至于很多人都忘记了,2006年之前的他只不过是一个杰出的“打工人”。

那时候,双汇发展的控股股东是双汇集团,实际控制人是漯河市国资委,并且后者100%持有前者。

之后,万隆进行了几次重要的资本运作,使得双汇发展的实际控制人变更了多次。

同时,在这个过程中,双汇集团也从国有资产整体变更为了一家外商独资企业。

对这一做法,万隆的说法是,双汇要做大,尤其是做成跨国性的公司,没有国际上大财团的支持做不到。

有意思的是,根据天眼查APP显示,截至今日(2021年8月19日),双汇集团受益人中持有受益份额最大的为万隆。

(公司主要人员,图源:天眼查)

这或许就是万洪建所言,“双汇的股权变更和资本运作,堪称‘史诗级的经典教程’”。

撇双汇发展过程中的资本运作,万隆雷厉风行的手段和铁面无情的性格,或许可以说是今日的父子内斗的祸根。

美式工厂引发了“父子争斗”?

谈及和父亲万隆的矛盾爆发,万洪建表明大多是由于争议当初“公司收购史密斯菲尔德”一事埋下的隔阂,以及公司未来究竟是大力发展中式猪肉制品,还是继续坚持西式猪肉制品的分歧上。

那么,史密斯菲尔德收购案,到底对双汇产生了怎样的影响?

收购史密斯菲尔德,是万隆为了使美国公司和双汇业务更加紧密,斥资超8亿元在郑州建了一个美式工厂,主要生产三类产品:火腿、香肠和培根。

2006年,万隆就已不甘做一个地方国企龙头,他这一年就提出了国际化构想,彼时双汇自身不具备这个能力,也没有找到合适的标的。

21年瘦肉精事件爆发,更是让万隆感受到了必须“再上一个台阶”。

当时中国猪肉消费差不多占到全球一半市场,虽然市场还在不断成长,产业集中度也可以再提高,但从一些具体条件来看,仅仅依靠国内资源来支撑发展,肯定后劲不足。

因此,双汇在鼎晖帮助下,先后考察了100多个海外项目,并在2012年接触到史密斯菲尔德。

收购之后,双汇从单一的猪肉加工商,转变为全球最大的、上下游产业链完备的肉类企业,借助史密斯菲尔德打入国际市场,实现品牌全球化、公司国际化。

从数据可以看出,通过产业链上下游一体化和经营效率提升,万洲国际成本结构实现优化,毛利率从收购前10%提高至收购后的21.6%。

从收购后2013年9月到2016年,万洲国际有息负债从80亿美元逐步下降到29亿美元,杠杆率从274%逐步下降到41%。

但万洪建认为,这样的收益只是短期的,更应被重视的数据是,双汇的生猪屠宰量,由2015年的1230万头一路下滑至2020年的730万头。

万洪建的质疑并非没有根据。

公司最新发布的半年报显示,2021年上半年,双汇营收同比下降4.02%,归母净利润同比下降16.57%。

对下降的原因,双汇将其解释为冻品盈利基数较高、中外价差收窄进口肉盈利下降、员工及市场费用的投入增加等

值得一提的是,万洪建当初认定“中国市场潜力发展空间比美国要强、要快”的说法,也得到了印证。

同样出自河南的牧原股份目前已成为全球生猪出栏量最大的企业,超过双汇收购的史密斯菲尔德。

截至今日(8月19日)收盘,牧原股份的市值为2362亿元,是万洲国际821亿港元的三倍还多。

”在双汇原地踏步的十年,外部环境变化显著,行业上游牧原股份崛起,顺流而下进入肉制品,是自然而然的事情;下游遍布周黑鸭类上市公司,他们独自建立的市场网络,双汇无法进入;高昂的加工成本,令双汇在各种新赛道前望而却步。如果再不变革,4~5年内必有大患!”万洪建曾在媒体面前感叹。

其实,要评价这场大收购的成败,不能只看一个时间切片,现在还远未到下终极判断的时候。万氏父子的真正矛盾,可能也并不仅在于业务分歧。

万洪建的另一段话可能更接近内心的真实抱怨:

“我跟我爸没有权力斗争,跟着他工作三十多年了。我其实一直在小心翼翼夹着尾巴做人,如果要跟他权力斗争的话,我从10年前就应该开始,一是培养自己的人,二是蓄意奉承他,我了解他,肯定能让他很高兴。

我拿什么和他进行权力斗争呢?我没有任何资本、力量、可以借用的第三方势力,来跟他进行斗争。我没有在公司里提拔过一个人,也没有权力去决定任何人的工资待遇,这里面根本不会有什么权力斗争,不是一个.

万隆一面希望建立更加体系化的制度,让双汇不依靠他个人权威运转,另一方面他又主张强人管理。

当一个强势领导者角色与强势父权角色叠加,他难免会与儿子发生冲突。

双汇还有多少价值?

尽管万洪建的一部分“预言”得到了应验,但仍有行业人士认为,双汇发展具备一定的发展前景。

首先,在经历非洲猪瘟与新冠疫情的共同影响后,市场上实力相对较弱的中小屠宰场产能持续出清,叠加环保政策锁紧、食品安全监管加强等背景,行业的进入门槛日益提升,这对于经营更规范、抗风险能力更强的双汇发展来说自然是重大利好。

其次,我国目前生猪屠宰行业集中度仍然显著偏低,头部三家企业的市占率之和仅为5.6%左右,相比发达国家屠宰行业市场集中度,双汇发展的市占率有望得到进一步提升。

另有数据显示,2003年至2020年双汇发展的ROE平均值高达27.87%,其中不少年份都超过了30%,放眼整个A股都鲜逢敌手。

未来虽有一定的发展前景,不过,当下处于舆论风暴中的双汇,外部挑战并不小。

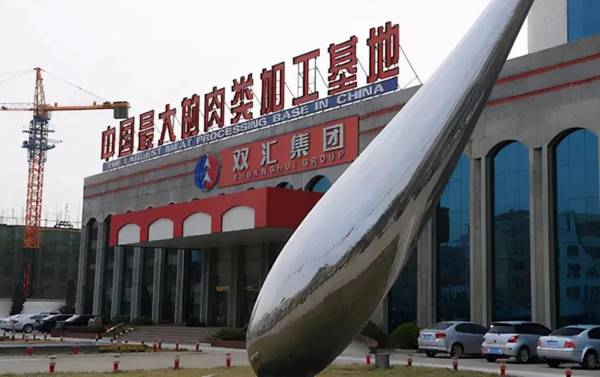

(双汇集团,图源:网络)

同行方面,金锣、雨润等肉制品企业仍在疯狂追赶,而牧原、新希望、温氏这些上游竞争对手也对双汇形成了巨大的威胁。

年事已高的万隆,或许已不再适合继续掌舵双汇。

不过,从这次的人事更替来看,万隆已开始布局。

权力钟再次敲响,巨船即将迎来新的掌舵者。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

一个月涨粉千万,星座博主在短视频“复活”

脱水研报

-

前几天在和大家聊医美行业的时候,边聊公司,边涨知识。玻尿酸、肉毒素、童颜针,他们的功效、特点我现在是门儿清。今天,我本来是在研究贝泰妮(也就是近些年来崛起的针对

-

2007年,一句“弹弹弹,弹走鱼尾纹”让丸美眼霜火遍大江南北。2019年,丸美股份在上交所首次上市,超过上海家化、珀莱雅,成为A股市场市值第一的化妆品企业。然而

-

东方通是国内首家在A股上市的基础软件厂商,以“安全+”和“数据+”两大产品体系为基础,为客户提供综合解决方案及服务,是国内领先的大安全及行业信息化产品、解决方案

-

中国是世界上制曲酿酒最早的国家,我国白酒文化源远流长,是我国文化中不可或缺的一部分。纵观我国酒典,必不会缺少茅台酒的身影。茅台酒凭借其悠久的品牌及酿造历史、独特

-

黑格尔在《美学》中写道:“精神的表现尽管贯穿整个身体,却大部分集中在面部构造上。”颜值经济不断崛起的时代,医美行业欣欣向荣。那么,究竟是哪几驾马车拉动了医美行业

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

目前我国民用航空发动机正处于起步阶段,除了AES100以外,应用于C919大型客机的CJ-1000发动机,以及应用于CR929远程宽体客机的CJ-2000发动机

-

国盛证券认为,数字人民币将加载智能合约,实现可编程性与条件支付,或催生新业务模式。条件支付功能由人民银行与运营机构共同开发,或意味着将数字人民币的生效权力“下放

-

业内认为,随着鸿蒙操作系统装机量的不断增加,内容资源作为鸿蒙生态关键一环将加速补齐,游戏、影视等吸引流量的重要领域将成为布局重点,相关合作伙伴也将迎来发展机遇。

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

-

点评:近日,易方达两大明星基金经理萧楠、张坤在同一天兵分两路分别调研了生猪养殖两大龙头牧原股份和温氏股份。参加调研的还有多家明星机构,包括淡水泉、高毅资产、正心

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一