3000亿药茅闪崩跌停,恒瑞还有没有未来?

编辑按:本文转载至微信公众号 “陆家嘴财报”,作者“ 刺客”贝壳投研经授发布 。

恒瑞发布2021年上半年中报后,股价跌停,在此之前恒瑞股价已经跌超40%,市值缩水近3000亿。

上半年营业收入132.98亿元,同比增长17.58%;归母净利润26.68亿元,同比增长0.21%;扣非净利润增长3.31%。

二季度单季度营业收入63.68亿元,同比增长10.15%;净利润11.71%,比上年同期下滑13.03%。

对于一家估值五六十倍的企业来说,这样的增速是不及格的。在估值70倍的时候,我就说过,恒瑞的估值贵了。

纵观全球市场,研发能力和业绩能吊打恒瑞的公司非常多,但是估值都低于恒瑞,这是因为恒瑞背靠的是中国市场,背靠的是14亿人民的消费能力,这背后有替代空间预期。

但是当大家也都发现,所谓的创新药其实都是Me too级别的仿制的时候,那么恒瑞的逻辑也就随之崩塌了。

me too 和 me better有本质上的区别,前者是修改了化学结构,达到绕道专利的目的,而后者是创新。

这一点政府也意识到了,所以在7月份的时候,政府出台《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见的通知书。

这份文件里最重点的提出是:新药研发应当以患者提供更优的治疗选择为最高目标。等于是提高了对创新药的标准。

1中报业绩下滑原因

1、受集采影响,2020年11月份开始执行第三批集采设计的6个药品,报告期内销售收入环比下滑57%。

主要产品卡瑞利珠单抗自2021年3月1日期开始执行医保谈判价格,降幅达85%,加上产品进院难、各地医保执行时间不一等诸多问题,造成卡瑞利珠单抗销售收入环比负增长。

2、报告期内股权激励费用3.65亿元,剔除股权激励费用影响,报告期归母净利润较上年增长10.51%。

恒瑞旗下最贵的一款抗癌药就是"注射用卡瑞利单抗",纳入医保之前的价格为19800元,纳入后为3000元/支。

三季度的业绩应该也不会特别好,6月份的集采上有6款药中标集采,涉及营收25亿元,其中的多西他赛中标价格只有集采前的十分之一。

短期的情况可能不是很乐观,但是长期的前景依然很好。上半年创新药销售收入52.07亿元,同比增长43.80%,占总营收39%。

2真正的研发药企

为什么我一直在说恒瑞医药的未来会有前景,因为这是诸多医药企业中比较少有的重视研发的药企。2020年研发费用49.89亿元,研发占比17.99%,2021年上半年研发投入25.81亿元,比上年同期增长38.48%,研发占比高达19.41%。

公司拥有4700多人的研发团队,公司先后在连云港、上海、成都、美国和欧洲等地设立了研发中心。

研发团队从临床研究、运营、注册、药物警戒等多个维度主导和支持国内外 240 多个临床项目,其中包括国际多中心临床 23 个,顺利推进卡瑞利珠单抗联用阿帕替尼肝癌一线和 SHR3680 转移性激素敏感性前列腺癌国际多中心注册Ⅲ期临床。

目前,公司海外研发团队共计 136 人,其中美国团队 95 人,欧洲团队 31 人。海外团队主要成员均是来自罗氏、诺华、辉瑞以及默克等知名药企的中高层人才。这几家药企基本都是全球研发能力最强的药企,诺华去年研发投入89.80亿美元,辉瑞研发投入近百亿美元。

恒瑞目前是全A股药企研发投入最多的一家,虽说目前跟海外那几家头部还比不了,但是在国内的研发实力应该是顶级了。

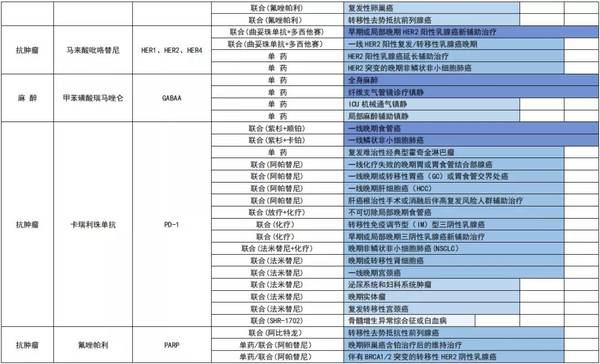

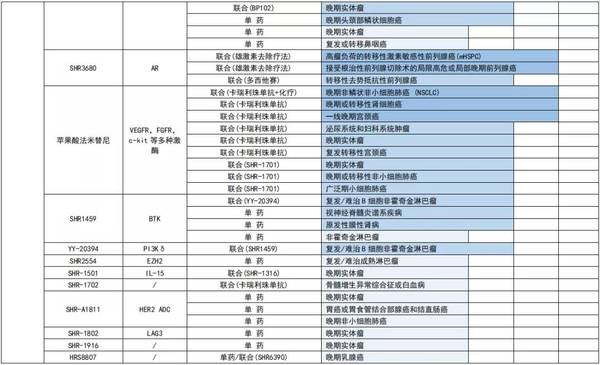

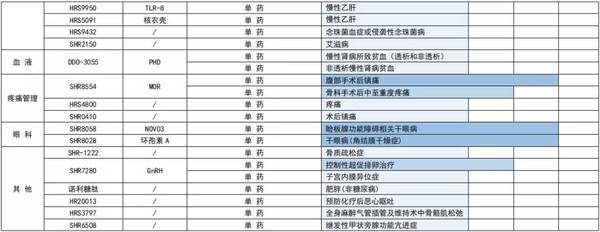

这次的中报也首次披露了产品研发管线,并且细分了国内和海外研发管线,有不少是创新药在研中。

3高瓴进场

高瓴资本出现在恒瑞前十大股东名单中,持股4046万股,而且是通过二级市场直接买的。

高瓴大部分投资都是通过定增参与的,二级市场直接买的情况不多,因为定增通常会有折扣。

这次买恒瑞,应该是看重恒瑞长期的研发能力,以及未来的创新药营收比重会进一步提高。毕竟当前的恒瑞依然算是一个半仿制药企,增长空间很大。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

山东民营企业100强、行业领军10强、创新100强公示

脱水研报

-

随着上市公司三季度报告的密集发布,我便进入了财报分析的阶段,财报分析有什么用呢?当然是为我们以后的投资做指导,是机会还是风险看看就知道了。今天要说的是恒瑞医药(

-

从业务规模来看,医美概念股中,华熙生物2019年一年的收入已超过18亿元,净利润5.86亿元,是规模最大的一家企业,撑起了近900亿元市值,号称为“医美第一

-

山东国瓷功能材料股份有限公司成立于2005年4月,2012年1月登录创业板,公司为专业从事新材料领域,集研发、生产、销售为一体的高新技术企业。目前公司产品包括电

-

公司2000 年成立,主营硅油、表面活性剂等个人理护品材料,2009 年公司卡姆波材料技术实现突破,打破国外垄断,之后成功进入宝洁等国际大客户供应链,日化产品业

-

但是从公司公告的发布时间看,花巷股份像是抄作业的那位学生。下面截图为证。2021年10月28日新希望在《公开发行可转换公司债券募集说明书》提到:低温肉制品具有鲜

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

华创证券王保庆认为,电解铝属于高耗能高排放行业,4500万吨的产能天花板很难被打破。而在需求端,铝是汽车轻量化的理想材料,也被广泛应用于光伏边框和光伏支架,将有

-

在激光雷达加持下,小鹏P5将具备城市NGP(自动导航辅助驾驶系统)功能,NGP适用范围从高速/快速路扩展至城市道路。与特斯拉NOA和蔚来的NOP等功能类似,NG

-

点评:政务信息化是提升政府监管效能和公共服务能力的关键之举。近年来,互联网、移动互联网、云计算、大数据、人工智能、区块链等网络信息技术接力涌现、相互叠加、迅猛发

-

丙烯酸是一种不饱和羧酸,下游应用广泛,是介于石化大宗产品与下游精细化工产品之间的重要中间体,其中大约50%用于丙烯酸酯,剩余50%用于SAP及其他聚丙烯酸共聚物

-

点评:脑科学技术体现神经标记和神经环路示踪技术、大脑成像技术、神经调节技术、神经信息处理平台等方面。脑科学旨在探索脑认知、意识及智能的本质和自然规律,人工智能致

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火