酱中茅台,现在可以下手吗?

最近的市场经过了一番大幅调整,很多去年涨幅亮眼的龙头企业也难逃下跌,但我觉得这反而是一个好的现象,毕竟有业绩支撑的行业龙头企业,目前的下跌只是因为杀估值,对于还没上车的我们来说,也许会有机会。

而今天要说的这家公司绝对称得上A股的好公司,它就是号称酱中茅台的海天味业。

公司简介

说到海天味业,不得不在这里说说它的历史。公司酱油酿造史源远流长,海天古酱园可追溯至清代,至今已有300余年。所以它的工艺,无人能及。

1955年佛山25家古酱园公私合营成立海天酱油厂,1995 年完成国企改革并成功改制为有限公司,2013 年海天成为调味品行业第一个销售过百亿的企业,2014 年海天于上交所上市。

股权结构

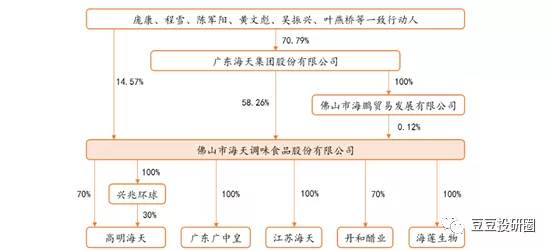

股权结构清晰,且高管持股比例较高

海天集团通过直接和间接方式共持有公司 58.38%股份,为公司第一大股东。

高管庞康、程雪、陈军阳、黄文彪、吴振兴、叶燕桥等一致行动人为公司实际控制人,通过直接和间接方式共同持有公司 55.89%的股份。

海天味业一方面薪酬遵循“高薪、高效、高责”理念,鼓励员工通过提高技能和贡献增加收入,实现企业和员工的共赢发展。另一方面实施限制性股票激励计划,共授予包括公司核心技术、营销、生产、工程、管理等骨干人员在内的 93 人 658 万股限制性股票,充分的调动了员工的积极性。

业务分析

一、酱油业务:

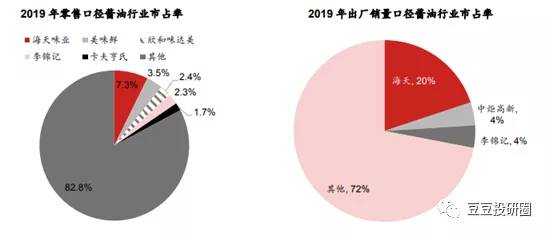

①市场集中度较低,行业龙头地位稳固

酱油方面若按零售口径,行业第一的海天味业在2019年市占率也仅为 7.3%,但是几乎是第二名中炬高新(美味鲜)市占率的2倍多;

若按出厂销量口径,行业第一的海天味业酱油销量2019 年占全行业销量的 19.9%,远超第二名中炬高新。

②收入的主要来源,近年来收入比重逐年降低

海天味业主营业务包含酱油、蚝油和调味酱,2019 年三个品类的营收占比分别为 57%、18%和 11%。

其中酱油是公司收入的主要来源,海天的酱油品种覆盖很高,囊括了高中低各个层次、各种口味和多种烹调用途。

但是酱油占公司营业收入的比重逐年下降,从 2010 年的 72%降至 2020 年前三季度的57%。

二、蚝油业务:

营业收入占比提升,但是毛利率最低由于海天味业在蚝油领域的深耕细作,公司在蚝油产品的市占率稳步提升。

按零售口径,2015 年公司蚝油市占率为33.3%,而到2019 年蚝油市占率达到了 42.2%,远超第二名的李锦记11.7 个百分点。

受益于蚝油行业快速增长,公司蚝油品类营业收入增速最高,蚝油的营业收入占比从 2010 年的 11%升至 2020 年前三季度的 18%。

但是蚝油业务在三大品类里面的毛利率是最低的,2019 年海天酱油、蚝油和调味酱三大品类的毛利率分别为 50.4%、38.0%和 47.6%。

随着蚝油的占比提升,如若毛利率不能改善,可能会拖累公司整体的毛利率水平。

三、调味酱业务:

行业领先地位,品种众多

海天味业在调味酱方面,以广东地区风味年销量超10 亿元的黄豆酱为首,目前公司已涵盖黄豆酱、海鲜酱、豆瓣酱、拌饭酱、番茄沙司、蒜蓉辣椒酱等多个细分品类。

既有独具特色的地方风味酱料,也有适用范围广的全国性基础酱料,公司有望在产品繁杂的调味酱领域开拓出一片天地。

渠道分析

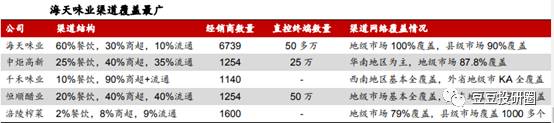

一、超强的覆盖率

海天味业超强的渠道覆盖率不得不提,目前公司的销售网络实现了31个省会和直辖市100%的覆盖,100%的地级市和90%的县级市场均已被覆盖,且90%的内陆省份销售过亿。

公司在全国设有 5个营销中心、110 多个销售部、350 多个销售组或销售办事处。

二、多经销商制,实现深度覆盖

海天味业的销售主要依靠经销商制,即采取一级经销商与二级分销商的渠道体系。截至 2020 年三季度末,公司拥有 6739 家一级经销商和超过12000 家分销商。

公司对经销商实施嵌入式管理,直接向经销商派遣厂家业务人员、销售经理,同时配备专业团队对经销商进行管理和指导。

通过提升经销商的质量,实现市场的深度覆盖,目前覆盖了 50 多万个直控终端销售网点。

三、餐饮渠道的最大供应商,渠道粘性超强

由于厨师对口味要求会更加严格,因此调味料产品的粘性会更高,这也就意味着调味料企业攻占餐饮端渠道难度会更大。而目前海天味业是调味品餐饮渠道最大的供应商,餐饮端酱油市占率约为 20.8%,公司餐饮渠道收入占比约 60%,因此海天味业在餐饮渠道的优势明显,易守难攻。

财务分析

一、业绩稳步增长,行业内绝对的领先地位

海天味业自上市以来,营收和利润均呈现稳定增长态势,2014-2019 年,公司营收/利润分别由 98/21 亿元增长至198/54 亿元,CAGR分别为15.06%/20.69%。

营业收入方面:

与同行业可比公司相比,海天味业营业收入水平最高。2019 年公司实现营收 198 亿元,分别为千禾味业/中炬高新/恒顺醋业的14.61/4.23/10.81 倍。

公司的营收增速也较稳定,2017 年至今维持在 17%左右,高于中炬高新和恒顺醋业。上次讲到的千禾味业虽然营收增速优秀,但是波动性较大,远没有海天味业的稳定性强。

利润方面:

2019年海天味业实现归母净利润 54 亿元,是千禾味业/中炬高新/恒顺醋业的 27 /7.46/16.49 倍。

公司利润增速也较稳定,2017 年后维持在 23%左右。同行业可比公司虽然千禾味业/中炬高新利润增速中枢高于公司,但是利润增速波动较大。

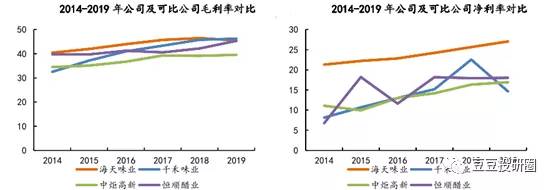

二、毛利率小幅高于可比公司, 净利率显著高于可比公司

得益于技术改进等带来的成本降低以及产品提价,海天味业毛利率持续攀升。

2014-2018年,海天味业的毛利率/净利率分别由 40.41%/21.29%提升至 46.47%/25.62%。

2019 年公司毛利率小幅下滑至 45.44%,受益于期间费用率的降低,净利率继续上升至 27.04%。

公司在毛利率水平上小幅高于同行业可比公司,上次提到的千禾味业,由于走的是“零添加”高端路线,毛利率略高于海天味业。

不过海天味业在净利率水平上却是显著高于同行业可比公司。

三、现金流充沛,经营性现金流稳定增长

由于公司是先款后货,公司现金流极为充沛。2019年公司实现经营性现金流 66 亿元,分别是千禾味业/中炬高新/恒顺醋业的34.21/6.20/15.30 倍。

经营性现金流由2015年的 21.95 亿元增长至2019 年的 65.68 亿元,CAGR为31.52%。

四、盈利能力ROE大幅高于可比公司

得益于较高的销售净利率水平和高周转率,海天味业的ROE水平稳定的维持在 30%-40%之间,大幅高于可比公司。

总结:海天味业所处的赛道优质,不仅具有满足生活所需的刚需性需求,且市场集中度仍然较低。

根据马太效应,处于绝对龙头的海天味业未来的增速不出意外,是有保障的。

所以2014年-2019年,海天味业虽然净利润从20.9亿元到53.56亿元,增长了1.5倍,但是其市值却飙升了9倍,主要是估值提升的贡献。

而到了2020年,股价更是翻了一番,虽然海天味业备受资金青睐,但是目前来看市盈率TTM90多倍,估值仍然还处于合理偏高阶段,如若还能再往下探探底,也许会是不错的上车机会。

本文转载至公众号:豆豆投研圈

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

写在黎明到来前

脱水研报

-

汾酒产品矩阵从高端延伸到低端,实现价格带全覆盖,其中高端主要为青花中国装和青花30·复兴版,次高端主要包括青花30和青花20,腰部产品主要为巴拿马和老白汾系列,

-

天润乳业这家公司我们关注很久了,一个远在新疆、偏安一隅的优质“小而美”企业,靠着不错的乳品质量赢得了消费者的口碑。但是,资本市场总是偏爱大市值+确定性,导致

-

公司发布2021年半年报,2021上半年实现营业收入82.1亿元,同比增长18.27%。据东吴证券研报分析,储能业务方面实行“无电芯”战略,与顶尖电池厂合作,充

-

公司前身为鄂尔多斯羊绒衫厂,经过多年发展,形成了羊绒服装、电力冶金化工(硅铁合金、氯碱化工)两大板块,三大业务。据国金证券报研报分析,公司扩产后化工业务前期市场

-

振华科技是中国振华电子集团有限公司按照“三优叠加”原则重组设立的上市公司,主营业务为新型电子元器件,包括片式阻容感、半导体分立器件、机电组件、厚膜混合集成电路、

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

稀土专业化整合,有望提升行业话语权。在下游新能源车、风电等需求推动下,稀土行业景气度有望持续改善。华安证券预计,随着新能源需求全面爆发,2025年全球高性能钕铁

-

智动力(300686)+1.79%拥有热管、均热板和新型散热组件的制备技术并具备量产能力;中石科技(300684)+2.73%通过收购凯唯迪,完成石墨+VC、

-

点评:脑科学技术体现神经标记和神经环路示踪技术、大脑成像技术、神经调节技术、神经信息处理平台等方面。脑科学旨在探索脑认知、意识及智能的本质和自然规律,人工智能致

-

电子墨水屏具有护眼和极低功耗的优势,在智慧教育、智慧交通、智慧零售、物联网应用等领域极具应用潜力。据了解,市面上大多是墨水屏阅读器或显示器等产品,如果此次华为真

-

江苏神通(002438)的核级蝶阀、球阀市占率超过90%,产品竞争力突出;中国核建(601611)在核岛建安领域占据绝对市场份额。

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一