一季度景顺和高瓴同时买入,一家体外诊断龙头公司!

体外诊断(IVD)作为疾病诊断的重要手段近些年获得了飞速发展,在整体规模的持续增长的同时,IVD各细分领域的结构占比也发生了明显变化。我国IVD产业的中低端技术领域已经实现了大部分的国产化,如酶联免疫技术和临床生化诊断技术,但在中高端技术领域,如化学发光检测和POCT方面仍然被外资占领多数市场,因此未来国内企业在中高端技术领域相关产品的进口替代空间仍然巨大

公司成立于1998年,专注于体外诊断试剂和仪器的研发、制造、整合及服务,产品涵盖免疫、微生物、生化、分子等检测领域,能够为医学实验室提供全面的产品解决方案和整体服务。

1998年,以代理销售博赛研究所诊断试剂产品起家;1999年,公司取得奥地利ANTHOS公司酶标仪、洗板机中国代理销售权,并小批量生产低端的酶联免疫产品;

2002年,公司获得第一个专利证书细菌性阴道病快速检测卡;

2007 年推出第一台自主生产的发光仪LUmo2008年酶标仪PHOmo、iWO上市;

2010年又成功研制出第一台WOMO联检仪、iWO-960 洗板机;

2013年,公司推出了全自动化学发光测定仪A2000;

2015年,公司收购盛世君晖的生化业务,获得佳能全自动生化分析仪全线产品中国区十年代理权;

2018年微生物质谱Autof ms1000获得医疗器械注册证和CE证书、第一条实验室全自动流水线Autolas A-1 Series落户河北,同年,公司参股芬兰Mobidiag Oy并设立合资公司,进军分子诊断POCT分子;

2019年,全自动化学发光免疫分析仪 AutoLumo A1000 上市;推出全自动生化免疫流水线 Autolas B-1 Series。

(图:公司的发展历程)

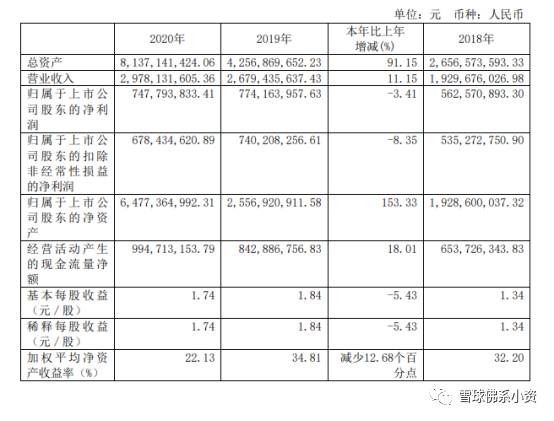

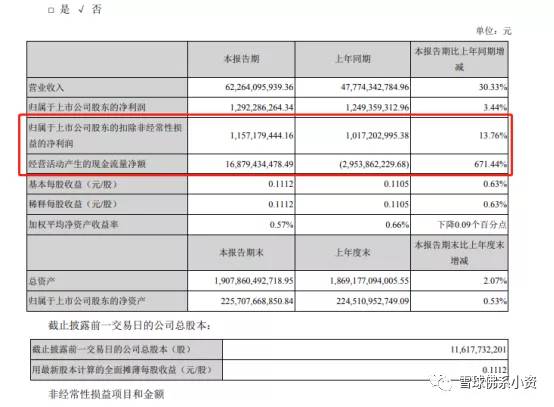

安图生物(603658.SH)发布2020年年度报告,实现营业收入29.78亿元,同比增长11.15%;归属于母公司股东的净利润7.48亿元,同比下降3.41%;归属于上市公司股东的扣除非经常性损益的净利润6.78亿元,同比下降8.35%;基本每股收益1.74元,拟每10股派发现金红利8.5元(含税),同时,以资本公积转增股本方式向全体股东每10股转增3股。

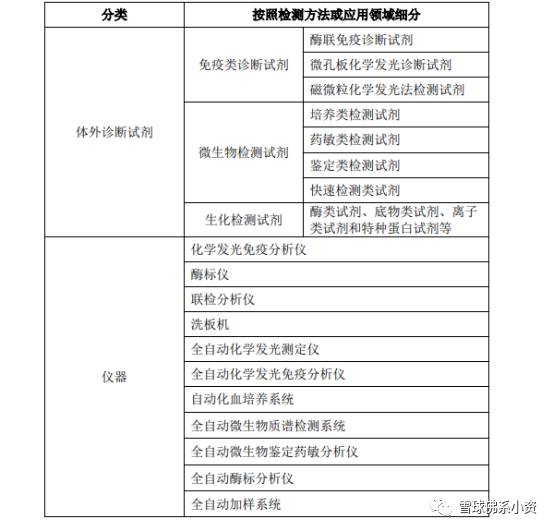

公司所处行业为医药制造业,具体属于医疗器械行业体外诊断产品制造业。公司专业从事体 外诊断试剂及仪器的研发、制造、整合及服务,产品涵盖免疫、微生物、生化等检测领域,同时 也在分子检测等领域积极布局,能够为医学实验室提供全面的产品解决方案和整体服务。体外诊断是指在人体之外,通过对人体样本(各种体液、细胞、组织样本等)进行检测而获 取临床诊断信息,进而判断疾病或机体功能的产品和服务。

主要产品按照检测方法或应用领域分类,体外诊断试剂以及仪器主要分为以下几类:

从区域市场格局看,2018 年全球体外诊断需求市场还主要分布在北美、欧洲、日本等发达经 济体国家,分别占 IVD 市场份额的 44%,20%和 9% 。中国、印度、俄罗斯、巴西等发展中国家 作为新兴市场,由于人口基数大、经济增速快及人口老龄化等原因,成为近年来拉动全球体外诊断市场增长的重要驱动力。在全球高端体外诊断市场占据大部分市场份额。

未来几年,垄断格局将保持稳定。随着分级诊疗的推进,门诊量层层下放到更低级别的医院, 基层医疗机构样本量逐步增加,二级医院、包括大量的县级医院对于流水线同样有潜在需求。

国内体外诊断技术水平与国际相比还存在一定差距。一方面,由于对新技术、新产品研发投入不足,生化、免疫、微生物学等领域的体外诊断产品自主创新少,或者由于国内缺乏研发经验积累,即使研发出新产品也存在着稳定性差、可靠性不高的情况。

另外,自动化仪器一直是国内体外诊断行业的短板,与发达国家相比,本土诊断仪器制造厂家在大型医疗仪器、检验前自动化处理系统等产品上的自主研发及创新经验尚待提高。国内大部分厂家的体外诊断产品的整体应用研发能力还处于相对中等偏下水平,多数高端产品市场均被国外企业占据。

试剂生产原料和仪器生产原料的采购模式基本相同。主要包括制定采购计划、供应商评价与 选择(含比价)、合同管理、验收、付款几个环节。

销售主要采用“经销为主,直销为辅”的销售模式,大部分销售通过经销商来实 现,少部分直接销售给各级医院、体检中心、第三方检测机构等终端客户。公司的营销理念为“直 接推广、间接销售”。换一个说法安图生物是金域医学的供应商。

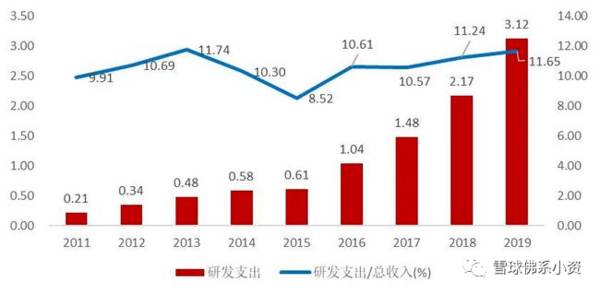

2018 年-2020 年研发投入分别为 21,668.47 万元、31,190.63 万 元,34,637.05 万元,占当期营业收入的比重分别为 11.23%、11.64%和 11.63%。

截至 2020 年 12 月 31 日,公司拥有研 发人员 1443 人,占员工总数的 31.76%,本科及以上学历研发技术人员占比为 88.77%,已成为业 内研发人员较多,新产品上市活跃的企业之一。

截至 2020 年 12 月 31 日,公司产品已进入二级 医院及以上终端用户达 5900 多家,其中三级医院 1700 多家,占全国三级医院总量的 63%。

涵盖传染病、肿瘤、 生殖内分泌、甲状腺功能、肝纤维化、优生优育、糖尿病、高血压、心脏标志物、生物化学、尿 化学分析、脂类、特定蛋白、凝血、血细胞计数等常规检验项目。

安图生物披露,公司在董事会的领导和经营管理团队的带领下,围绕着“战略深布局;服务强品牌;拓展营销力;科研跨台阶;产能强储备;管理增效益”的总体工作方针运营,持续专注经营主业,进一步加大研发投入、推进市场拓展。

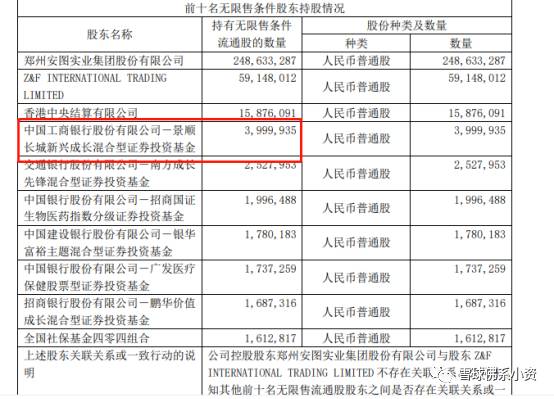

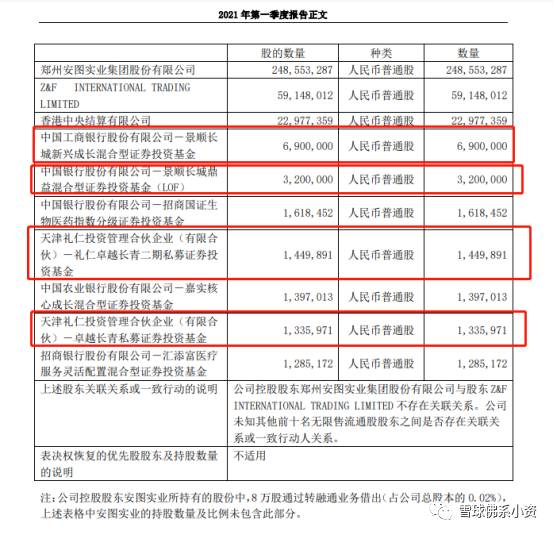

一季度高瓴资本和景顺长城买入了安图生物

这是安图生物年报的股东数据

这是安图生物一季度股东数据,我们可以看到一季度时候。一季度股东结构,景顺长城春哥主打的两只基金都加仓了安图生物,天津礼仁(高瓴二级私募)也投了一点。按一季度均价125左右算的话,差不多3.5个亿的样子。估计实际投入了3-3.5亿。

安图生物2021年4月23日在一季度报告中披露,截至2021年3月31日公司股东户数为1.86万户,较上期(2020年12月31日)增加5498户,增幅达41.82%。

公司最新总股本为4.51亿股,其中流通股本为4.31亿股。户均持有流通股数量由上期的3.28万股下降至2.31万股,户均流通市值253.64万元。

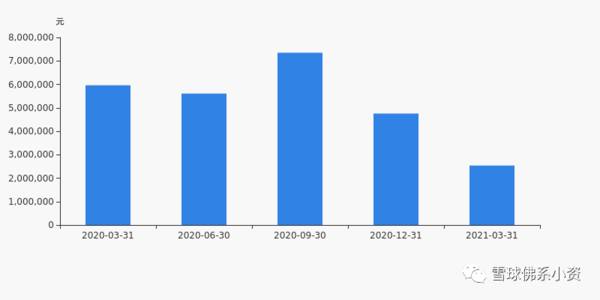

户均持股金额

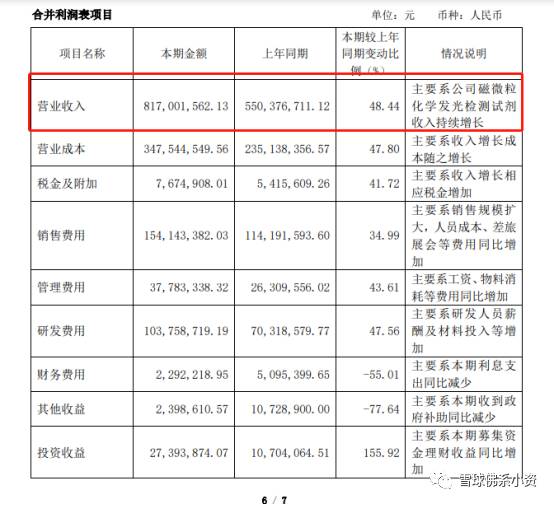

营业收入增速2021年第一季度相对与2019年第一季度,年平均增速为22%,基本符合市场的预期。

净利润增速2021年第一季度相对与2019年第一季度,年平均增速为19%。

扣非净利润增速2021年第一季度相对与2019年第一季度,年平均增速为19%。

一季度的现金流增加比较的强,公司加强应收款 管理,相应经营性现金流入增加。

一季度主要是磁微粒化学发光检测试剂收入持续增长,如果2020年实现净利润7.47亿元,2021年恢复性增速50%,后面每年25%增速,2026年净利润达到34亿(对应110亿收入),给15x PE勉强算得过来账。

目前安图生物的估值70pe差不多,虽然2021年一季度恢复增长了但今年能不能全年保持,增速50%以上。后面能不能每年保持25%增速不知道。

可能也有存在不确定性,买的太贵了可能会被套这个行业发展接下去我也看好,就是我个人觉得现在安全边际不高,一直在我观察仓里面没有买入。

虽然一季度高瓴资本和景顺长城都加仓买入安图生物但我们炒作业也不要盲目去炒,等市场给他再回调我们在有一定安全边际的时候慢慢先买入一点看看。毕竟我们的资金量和高瓴资本的玩法不一样,他是有这么多钱可以全产业链布局。我们投资选择一定的确定性然后偏集中去投资,这样投资胜率比较高回报率也好一点。目前小资我继续关注一段时间,看市场给不给机会让我投资的区间价格。

今天地产龙头万科A出了2021年一季度报告:

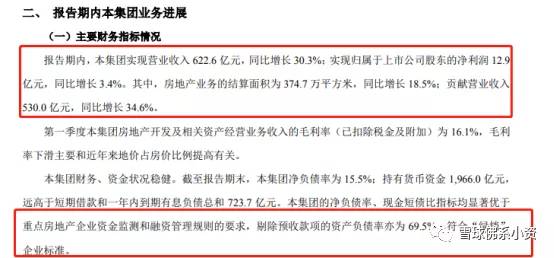

万科22日披露一季报,期内营收623亿,同比增长30%;归母净利13亿,增长3.4%;实现合同销售金额1795亿,增长30%。

期末,万科持有货币资金1966亿元,远高于短期借款和一年内到期有息负债总和724亿元;净负债率15.5%;剔除预收款项的资产负债率69.5%。

至此,万科全面达标“三道红线”监管要求,符合“绿档”标准。万科执行副总裁、财务负责人韩慧华此前曾表示,有信心在一季度回到“绿档”.

万科房地产业务实现合同销售面积 1,104.4 万平方米,合同销售金额 1,794.7 亿元,同比 分别增长 24.8%和 30.2%。回收现金,降低负债,万科还在挣扎中,活着就是最大的万幸。

季度业绩全年这占比,根本没啥意义,看点就是净负债率15.5%,全面达标三道红线,现金流一如既往优秀,这才是地产股生存的根本。

万科不愧是地产龙头企业,各项指标看还是牛逼的,但是市场对于地产预期已经打入冰点了,所以这几年地产企业都不好过包括在股价上的表现。

如果想买入地产万科就要做好,稳如老狗!继续拿着打新收息。

本文转载至雪球佛系小资公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

魔方的阳谋:会成为集中式公寓上市第一股吗?|资本论

脱水研报

-

经济基础、人口规模和风俗习惯是影响当地白酒市场容量的重要因素,其中经济基础决定白酒消费的价格和档次,人口规模、风俗习惯等影响白酒消费的数量。甘肃省地处西北部,地

-

上周四,康龙化成发布了2021年半年度业绩预告,营业收入维持稳定快速增长,但净利润端却有些“拉胯”,这也是康龙化成A+H股股价次日大跌的直接原因。业绩预告称,上

-

近期,中药板块走势强劲,主要原因在于我国对中药发展的重视程度再一次达到了一个新的高度。昨日,卫健委发布关于进一步加强综合医院中医药工作推动中西医协同发展的意见。

-

据浙商证券研报分析,目前公司主要生产工艺分为四个阶段:产品设计、面料制作、聚氨酯(PU)软泡发泡、成品制作,户外运动用品垂直一体化水平在国内持续领先。公司深耕户

-

2019年,化妆品类零售总额2,992.2亿元,连续五年增速优于限额以上企业商品零售总额增速,2014年以来增长稳定。2020年受疫情影响,1-11月全国限额以

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:目前数字人民币由于处于试点阶段,普及程度较低,但是随着腾讯入场,微信带来的巨量用户会加速数字人民币的普及,数字人民币支付时代的到来已经不远。随着数字人民币

-

当前国内散点疫情已经基本得到控制,各地出行政策逐步开放,新一轮旅游出行消费刺激政策有望出台。9月6日举行的湖北省政府新闻发布会表示湖北各地将于9月开始,采取系列

-

今年以来,国家密集出台政策引导并鼓励氢能和氢燃料电池技术的开发和发展,加速了氢能产业化进程,目前国内氢能产业发展的窗口期也已经形成。根据中国氢能联盟预计,到20

-

点评:前海合作区将打造粤港澳大湾区全面深化改革创新试验平台,建设高水平对外开放门户枢纽。开发建设前海合作区,是支持香港经济社会发展、提升粤港澳合作水平、构建对外

-

据悉,该项目2004年由国家原子能机构批准立项,采用国际合作模式,由中国、德国联合设计,中国核工业集团所属中核四川环保有限责任公司负责建设,多家单位参与协同攻关

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人