千亿市值跌去大半,胰岛素行业的黄昏到了

编辑按:本文转载至微信公众号 “市值观察”,贝壳投研经授发布

市值千亿、被称为“胰岛素茅台”的甘李药业,半年来股价遭遇雪崩,跌幅累计已接近60%,市值蒸发600亿。

龙头股的暴跌是一个危险信号——胰岛素行业即将步入一段艰难的时期。

国家集采箭在弦上,行业增长陷入停滞,海外药企虎视眈眈,新型药物层出不穷……国内胰岛素企业在即将到来的厮杀中,看起来难求一胜。

1 集采来临

一场胰岛素市场的剧变正在到来。

7月28日,国家医保局召开工作座谈会,就胰岛素集中带量采购改革,听取有关企业、行业协会的意见建议,胰岛素的全国性集中采购越来越近了。

医药价格是重要的民生领域,2018年,国家层面开始进行集中采购的尝试,历经多轮更新,数十种临床需求量大,个人医保支付比例高的药品,均已经纳入集采。胰岛素是少数几个未纳入专项采集的品类,因此此前就有人猜测,其纳入国家专项集采只是时间问题。

今年3月,业内传出医保局和招采司与11个省市联采办代表召开了药品集中采购工作会议,会议透露,医保部门计划于年内开展专项带量采购,而胰岛素将成为第一批试水品种。

国家集采意味着什么?

集采给市场的最重要影响是,它将带来相关药品价格的大降价。

年初,武汉市就曾率先试水糖尿病用药胰岛素的带量采购,谈判议价的胰岛素类产品降价幅度最高达到了43%。

政策对药品价格的影响非常明显,2018年药品带量采购政策施行以来,中标药物价格降幅大多在80%以上,部分药品价格甚至降价超过95%。去年年底,生物药开始被纳入到国家带量采购,一些热门的癌症治疗靶向药物如PD-1就经历了从热门“猛药”到“普药”转变,恒瑞的PD-1卡瑞利珠单抗价格下降了85%。

对于糖尿病患者来说,集采带来的胰岛素产品价格下降无疑是个好消息,但对于胰岛素药厂来说,则给行业的盈利前景蒙上一层阴霾。

面向全国市场份额的带量采购如果全面铺开,包括国内厂商和国外原研药厂商,必将选择以降价换市场“以量换价”的激烈竞争。降价幅度越大,留给生产企业的利润空间就越小,各家公司的收入都将受到显著影响。

受到这样的市场预期,国内胰岛素龙头股近几个月来一泻千里。

▲甘李药业股价走势

被高瓴资本强势看好,在去年6月上市之初曾连拉13个一字涨停板的甘李药业,股价从1月最高的180元/股至如今的75.39元/股,跌幅累计已接近60%,市值蒸发超过600亿元。6月29日,大股东明华创新宣布减持计划,拟减持公司股份数量不超过561.54万股,套现6亿。

另一家胰岛素龙头企业通化东宝从去年年底的15元/股,跌到了11元/股附近,市值缩水也超过1/4。

2 红海厮杀

胰岛素龙头股被看衰,除了集采政策的影响,还与当前国内的市场现状高度相关。

首先是市场总体规模的增长几乎触及了天花板。

数据显示,2015年至2019年,我国胰岛素市场规模由178亿元增长至近250亿元,年复合增长率为8.83%,但是2019年较2018年同比增长仅为2.25%,也就是说胰岛素的市场规模增长正在放缓。

尽管胰岛素仍是我国市场最大的降糖药品种,但是其市场增长速度已经远远低于糖尿病市场整体14.14%的增速。

市场规模的增长乏力,导致竞争异常激烈,胰岛素市场早已成为一片红海。

据不完全统计,当前国内布局胰岛素药物的药企已经超过五十家,除了通化东宝、甘李药业这些以胰岛素产品为主营产品的公司,包括恒瑞医药、华东医药等大型综合药企也在胰岛素生产上有所动作。

并且,各家药企在产品上越来越趋于同质化。例如,师出一脉的两家胰岛素企业——甘李药业和通化东宝,曾约定在42个月内,甘李药业只做三代胰岛素,通化东宝只做二代胰岛素。如今随着约定时限到期,市场环境愈加恶劣,两家企业已经开始入侵对方领地,同时生产二代和三代胰岛素,在产品类别上几乎无法区分。

不仅仅是国内企业,海外原研药企业也对我国的胰岛素市场虎视眈眈。

赛诺菲、诺和诺德和礼来作为原研药企业有着先发优势,三家公司占据了全球85%的份额,在中国胰岛素市场份额也超过了70%。而Wockhardt和Biocon等印度药企得益于其国内仿制药政策和生产成本低廉的优势,逐渐成为一股新势力。

在这样的情况下,中国药企往往希望借助低价战略抢夺集采市场,但是原研药厂对中国市场的重视程度却不能低估。此前在阿卡波糖的专项集采中,供应的最低价格就由原研药企业拜耳开出,国内的华东医药因此未能中标,市场份额被拜耳蚕食,股价从此一蹶不振。

就在今年六月,赛诺菲投资两亿元的北京生产基地胰岛素扩产项目完成了正式签约。已有的市场份额比不过海外药企,成本控制又比不过印度药,在集采到来时,国内胰岛素企业能否完成以量换价,加快国产替代原研药还是个未知数。

不仅疯狂内卷,还要应付外斗,原本就只有不到30%的市场份额可能被集采政策的到来进一步压缩,而眼下利润率又随着药品的大降价而不复存在,国内胰岛素企业正在残酷的市场环境下腹背受敌。

3 黄昏已至

一场行业大变革就在眼前,龙头企业的颓势却似乎预示着国内的胰岛素生产行业已经步入黄昏。

胰岛素企业还面临着许多不利因素。

首先,传统胰岛素药企产品单一,一旦在集采竞争中表现不力,就可能面临业绩的大崩盘。

以甘李药业为例。2018年至2020年,甘李药业的营业收入从23.87亿元增长至33.62亿元,归母净利润从9.34亿元增长至12.31亿元。但是大部分收入都来自胰岛素制剂,而其中又以占据了国内长效胰岛素40%市场份额的甘精胰岛素“长秀霖”贡献最多。三年里,甘精胰岛素营业收入分别为21.69亿元、22.62亿元和25.45亿元,营收占比分别为91.48%、94.76%和87.91%。

如果在国家集采中未纳入名录,那么甘李药业面临的就是市场份额被带量采购一夜带走。就算能够位列集采名录,公司也不过是被迫选择牺牲利润,靠走量带货的办法。此前甘李药业每年要花30%的营收用于宣传营销,这样的老办法无法与国家的订单相抗衡,能否进入集采,胰岛素价格会维持到什么位置,都是甘李药业自身无法左右却可能带崩其股价的因素。

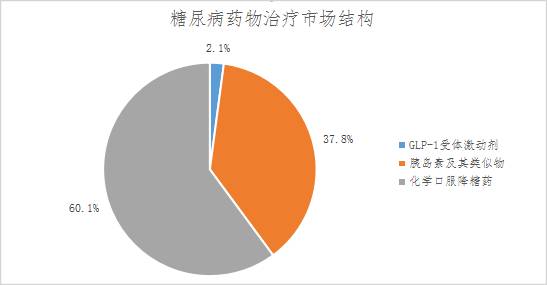

第二,疗效更好的新型降糖药物出现,这些新药纳入医保后,胰岛素已经没有价格优势。

数据显示,我国糖尿病市场从2015年的425亿元增长至2018年的573亿元,复合年增长率为10.47%;到2019年我国糖尿病市场规模已经达到654亿元,

胰岛素虽然还是最主要的降糖药物,但是其市场地位却日渐下滑。

▲糖尿病药物治疗市场结构

近年来,糖尿病领域新药层出不穷,口服降糖药、多疗效降糖药相继面世。相比于胰岛素单纯关注血糖波动,这些新药在降血糖的同时多管齐下,还降低了对心血管、肾脏的损伤,并且能够在一定程度上帮助糖尿病人减重。

例如,GLP-1不但能降血糖,还无需担心胰岛素会引起的低血糖症状。SGLT-2抑制剂低血糖风险小,同时能够降低心血管疾病,对肾脏具有保护作用,还能帮助患者减重和降血压。

伴随着这些新型药物逐渐纳入医保范围,胰岛素类产品的价格优势也逐渐不在。原研药厂的GLP-1每支的价格几乎与国产三代胰岛素持平,随着原研药厂加快新药研发步伐,胰岛素生产企业可能会面临价格更便宜、疗效更优的新型降糖药物的降维打击。

政策的靴子尚未落地,国产胰岛素行业却黄昏已至。想要继续生存下去,传统药企必须搏出一条路来。

要么降成本。

从胰岛素的生产工艺入手,在上游微生物发酵和培养基与下游纯化工艺上推进国产化替代,争取带量采购的市场份额,以合理的利润来保持盈利。

要么冲出去。

跳出中国的红海市场,努力在海外寻找新渠道和新机会,将成熟的胰岛素产品向发达国家和新兴市场输出,通过在海外铺设的成熟销售网络,打开全球销路。

要么谋转型。

此前国内胰岛素企业的销售费用普遍要占总营收的30%左右,数倍于研发支出。告别销售渠道为王的盈利模式,回归学习和研发,以更新的成果和更好的药效获得市场的认可。

▲甘李药业出口海外的三款胰岛素产品

市场剧变当前,国内的胰岛素企业似乎已经有所行动,通化东宝刚刚完成德谷胰岛素低压高压纯化工艺开发将于今年完成注册批的生产。甘李药业在全球18个国家完成了药品注册,借助山德士登录了欧美。2020年通化东宝研发费用增加三成,甘李药业研发费用增长接近八成……

只是,现在留给他们的时间已经不多了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

带出福建帮,雄霸大半个亚洲的石油教父,破产了!

脱水研报

-

据说,当年老板刘会平身上只有4000块钱现金,他靠着这点钱在上海开了一家叫“刘师傅大包”的店。后来“刘师傅大包”变成了“巴比食品”。再后来“巴比食品”上市成为了

-

2020年9月公司出售人造板业务相关资产,聚焦于锂盐业务。2020年公司锂盐产能规划已达到4.3万吨,与天齐锂业接近,仅次于赣锋锂业,向一线锂业厂商进军。据国元

-

公司近日公告,子公司华兰疫苗与广州恩宝生物医药科技有限公司合作研发的相关疫苗获得国家药品监督管理局签发的药物临床试验批准通知书。据西部证券研报分析,当前我国累计

-

01被锤上周被闷了一棍子,今天又挨了一下,不过前面用的是木棍,现在改成铁棍,这其中的痛楚只有投资者自己知道。在3月5《熊市来了?》一文中,老张对市场的走势也

-

公司成立于2011年,总部位于福建宁德。2012年公司与德国宝马达成战略合作,正式进入动力电池系统行业。2015年公司收购广东邦普循环科技有限公司,布局锂离子电

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:6G将在5G基础上进一步拓展和深化物联网的应用范围和领域,并通过使用超大规模的智能化网络实现“万物互联”向“万物智联”的转换。此外,6G具有全频谱通信能力

-

点评:我国5G消息标准体系已基本完成,基础设施建设火热进行,终端技术准备充分,从孕育期进入到了发展期。目前5G消息应用试点覆盖了政务、金融、互联网、交通物流、医

-

点评:国家已经明确提出了碳达峰碳中和的战略目标,储能是非常关键的一环,储能端有能量型储能,也有功率型储能。超级电容寿命长、安全、原材料来源广泛,如果能将其能量密

-

科华数据(002335)自主研发的数据中心后备储能管理系统项目入选了工信部《绿色数据中心先进适用技术产品(2020)》;英维克(002837)大份额中标了阿里

-

此外,财政部近日表示将提前下达2022年可再生能源电价附加补助地方资金预算,总计新能源补贴资金38.7亿元,其中风电为15.5亿元。机构预计,受海上风电并网电价

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火