CXO赛道最具性价比的龙头公司!

编者按:本文来自微信公众号“豆豆投研圈”,作者:豆豆君,贝壳投研经授权发布。

上周五药明康德晚间公告,股东上海瀛翊违反承诺减持公司股份并致歉。

5月14日至6月8日上海瀛翊减持公司合计1724.97万股,约占公司总股本的0.7%,减持总金额为28.94亿元。

关于减持事件的解释在我看来是很牵强的,不过事件的本身以及后续的处理是我们左右不了的,作为普通的散户,我们更需要关心的是这件事是否能带来药明康德股价的下挫。

毕竟公司所处的CXO目前为A股的一级赛道,并且通过对比,我们能发现药明康德的在所处的CXO赛道性价比也是不错的,以下看具体分析:

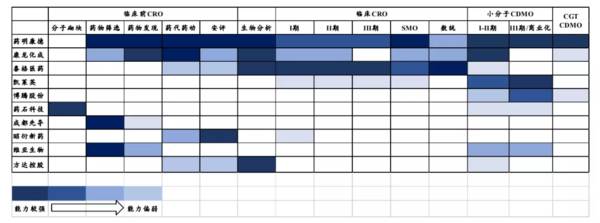

一、布局最为完善的CXO龙头。

通过对比同领域龙头,我们能发现药明康德在临床前 CRO 业务、小分子 CDMO 业务、细胞和基因疗法 CDMO 业务均是国内体量最大,竞争力最强的服务商。

公司在药物发现-临床前CRO-临床 CRO-CDMO 业务一体化服务平台布局是最为完善和成熟的。

二、作为多个细分领域CXO龙头,增速却仍然很有优势。

①药明康德 vs 康龙化成:我们拿药明康德和康龙化成2020年实验室服务收入做对比(2020 年收入分别为85.46 亿、32.62 亿),药明康德是康龙化成收入体量的 2.63 倍。

但是 2020 年药明康德实验室服务收入同比增速与康龙化成实验室服务收入同比增速却基本相当。(药明康德 32%vs 康龙化成 37%)。

②药明康德 vs 凯莱英:我们拿药明康德和凯莱英2020年小分子 CDMO 业务做对比(2020 年收入分别为52.82 亿、31.5 亿),药明康德是凯莱英收入体量的1.67倍。

但是 2020 年药明康德小分子 CDMO业务收入同比增速却比凯莱英小分子CDMO业务同比增速更快。(药明康德 41%vs 凯莱英 28%)。

③药明康德 vs泰格医药:我们拿药明康德和泰格医药2020年临床 CRO 服务业务做对比(2020 年收入分别为11.69 亿、31.92亿),这项业务泰格医药收入体量是药明康德的2.7倍,同时药明康德的业务增速也不及泰格医药。

但是药明康德此项业务起步较晚,近年来公司通过内部培养有经验的员工及外部收购相关临床资源,实现了该业务的迅速增长。

我们看收入,该业务从 2017 年的 3.6 亿元增长至2020年的 11.69亿元,4年时间收入体量增加了3.25倍,未来该业务快速赶超泰格医药还是有可能的。

三、未来重点关注的业务发展情况-十分有看点。

①作为药明康德的核心业务,小分子CDMO 业务加速发展确定性高。

我们先看存货,2020 年底存货 26.86 亿元,较年初同比增加 54%。主要是公司 CDMO 业务规模扩大,产能提升,在手客户订单增加导致存货备库量上升。

再看合同负债,2020 年底达 15.81 亿,较年初增加值同比增长 218%,显示出订单高景气。

而从历史数据来看合全药业(负责药明康德CDMO业务)合同负债在药明康德占比一直在 50%附近,这就意味着合全药业合同负债占比也在持续提升。

最后我们来看下产能, IPO资料和 2020 年定增方案中披露的募投项目中对小分子 CDMO 固定资产投入额占全部固定资产项目投资额的比例为 54.6%,这意味着未来小分子 CDMO产能快速扩张仍是公司未来业务拓展的重心。

未来新产能持续投放后有望带来小分子 CDMO 业务业绩的加速增长,从而奠定了该业务快速增长的产能基础。

②CGT CDMO 行业即将进入快速发展期,未来有望拔高公司的估值弹性空间。

首先是CGT行业进入了产品快速上市期:截止2020年底,全球共有 1220 项细胞和基因疗法药物处于临床阶段,未来随着细胞和基因疗法药物大规模获批上市,有望带动 CGT CDMO 的行业快速发展。

其次我们来看药明康德在该行业所处的地位:药明康德 2018 年港股 IPO招股书数据显示 2017 年公司在全球 CGT CDMO 行业市占率约为 8.1%,全球排名第四。

最后来看公司未来在 CGT CDMO 行业的市场规模:由于 2017 年公司在全球 CGT CDMO 行业市占率约为 8.1%,那么假设2025 年药明康德 CGT CDMO 业务全球市占率达到 10%附近较为合理。

这也就意味着药明康德2025 年在该业务收入体量有望达到 43.55 亿元,相对 2020 年CAGR 约为 32.6%。

考虑到 CGT CDMO 业务更高壁垒和开发难度,与生物药 CDMO 行业对比,药明康德 CGT CDMO 业务所处的竞争格局和全球市占率比药明生物更具优势。

如果2025年药明康德CGT CDMO 业务收入体量达到 2019 年药明生物收入体量情况下,更高的竞争壁垒和更优的竞争格局有可能意味着 CGT CDMO 业务更高的估值弹性。

写在最后:

CXO赛道无疑是当下最火的赛道,国内尚处于起步阶段,其渗透率和发展成熟度离发达国家尚有一段距离。该行业属于医疗行业中的黄金赛道,未来发展前景可期,潜力巨大。

药明康德作为国内CXO布局最全面的龙头公司,无疑是应该受到瞩目的,但是就估值来看,却相对较低:这次的违规减持事件自然是机构不讲武德,光一个道歉肯定难平众怒。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

超一流的公司,机会来了?

脱水研报

-

我不是有意来破冷水的,本意是想寻找医美行业的潜力股,主要指那些现在市值较小的、业绩还没完全显露出来的医美企业,但在研究完之后,我觉得我看了个寂寞,并得出了这个结

-

公司成立于2001 年,总部位于中国福州,主要致力于智能应用处理器 SOC 芯片、电源管理芯片及其他芯片,同时提供专业技术服务及与自研芯片相关的组合器件。据中泰

-

近段时间有幸看到了李国飞先生的投资理念,他提到的一个点我认为很有意思,在这里分享给大家。《金刚经》里有一段著名的经文:“无我相,无人相,无众生相,无寿者相”,佛

-

公司生产的口子窖系列产品香气独特,是我国兼香型白酒的代表。2009年公司成为全国白酒标准化技术委员会兼香型白酒分技术委员会秘书处承担单位,主要负责组织全国兼香型

-

公司经过23年的发展,已从一家仅有586名员工、36家营业网点的证券公司,逐渐壮大为一家总资产超过3000亿,净资产超过600亿,员工6000余人、在全国87个

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

碳中和已经成为全球的共识和使命。截至目前,加入联合国气候公约的137个国家都已承诺碳中和目标,这些国家的碳排放量约占全球的80%以上。对中国来说,碳中和“30/

-

国际上普遍认为,新污染物是指未被纳入常规环境监测,但有可能进入环境并导致已知或潜在的负面生态或健康效应的化学物质,包括环境内分泌干扰物、全氟化合物等。它们往往具

-

据海通证券测算,根据本次拍卖最终价格,考虑海运费和锂盐厂合理利润,对应锂价将上破20万元。此外,由于过去两年锂价低迷,资源端资本开支稀少,2021-2022年资

-

禾望电气(603063)主营风电变流器;明阳智能(601615)为海上风电整机龙头。

-

点评:砷化镓电池一直被认为效率最高的光伏电池,其超高的光电转化效率让它在空间应用中常用。由于砷化镓高昂的制造成本,地面光伏电站极少使用。但目前新的生长技术大大缩

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、