利润暴增2400倍!拒绝卡脖子,助力生物药开发的“隐形冠军”,下一个纳微科技?

编者按:本文转载至微信公众号“满投财经”,贝壳投研经授发布。

一家医健公司引爆了最近的A股打新市场,义翘神州在创业板上市,发行价达到了令人乍舌的292.92元,是A股有史以来发行价最高的股票,若中签一手(500股),需要缴纳的金额达到14.646万元。

除了发行价高、一手金额大之外,公司本身是集科研服务和CRO一身的“卖铲人”,上市被热炒的可能性极大。

公司简介:

义翘神州成立于2007年,由麻省理工学院生物化工博士谢良志博士创办。谢博士师从美国国家工程院王义翘院士,并曾在默克公司从事多年生物药工艺开发。当时,国内的生物试剂公司还不能满足生命科学研究对高品质生物试剂以及CRO技术服务的需求。凭借多元化的技术平台和一流的人才团队,义翘神州填补了这一空白,所有试剂产品均是自主研发,旨在打造国际知名的生物试剂品牌,提供高质量的科研试剂以及一站式技术服务。

获得高瓴80亿下注的金斯瑞生物近年发展令人瞩目,但其实在业内,金斯瑞和义翘神州是“齐名”的生物创新药企业常备供应商。

一、新科科研试剂龙头,将因生物药、IVD产业繁荣崛起

可以预见,大分子生物药未来占据市场用药主流是不可逆转的趋势。

2019年全球销售额前10名的药物中,7款是生物药,其中包括单克隆抗体、融合蛋白。

单克隆抗体药物的市场需求巨大,而重组蛋白是研究单克隆抗体药物的重要试剂之一;

IVD是全球医疗器械第二大细分市场,而IVD诊断试剂成本的60%-80%是包括诊断酶、抗原和抗体在内的诊断试剂原料,其中的诊断酶和抗原中的一部分就是重组蛋白。

义翘神州自主研发了一系列核心技术平台其中包括先进的抗原设计和抗原制备技术平台,重组蛋白类、细胞、核酸类抗原均能够自行开发生产。

公司目前生产和销售的现货产品种类超过4.7万种,其中重组蛋白超过6000种,抗体约13000种(其中单克隆抗体数量约4600种),能够提供“一站式”采购生物试剂产品及相关技术服务。

1、重组蛋白试剂龙头,未来有望抢占进口品牌份额

目前,国内重组蛋白科研试剂主要市场份额仍由进口厂商把控,据弗若沙利文数据,2019年中国重组蛋白试剂市场第一和第二名分别为R&D Systems和PeproTech,义翘科技拥有4.9%的市场份额,在国产厂商中排第一,在所有厂商中排第三。

同时以内销、出口两部分市场总销售额统计,2019年公司的重组蛋白总销售额在国产厂商中排名第一,当之无愧的龙头。

2、抗体种类丰富,抓住新冠疫情迅速成长

目前,义翘神州在研发和生产的抗体产品种类超过1万种,但在数量及部分细分领域与国际巨头Abcam等仍有一定差距(4万多种抗体),但在国内已处于头部水平,在IPO进程的诺唯赞和菲鹏作为国内IVD产业链原料头部供应商,提供的抗体原料种类都在1000种左右。

基于义翘神州在蛋白&抗体领域的基础积累,新冠疫情以来公司迅速开发出一系列新冠病毒相关蛋白、抗体等生物试剂产品,被国内外客户大量采购,2020年公司重组蛋白的收入翻了3倍多,抗体产品收入翻了近50倍。

与同样抓住了新冠疫情的生物试剂同行进行比较,义翘神州的收入和利润的规模名列前茅。

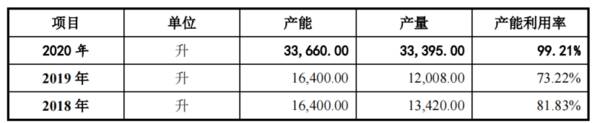

另外这也得益于公司在生产能力的建设加强,经过一轮生产设备引入和扩建,义翘神州目前已有不输于国内Big Pharam的生产能力,产能达到3.36万升。

3、其它营收占比较小的业务:基因与培养基

除了重组蛋白和抗体产品外,虽然基因和培养基产品营收规模较小,一方面相关产品可以外销,另一更重要的意义是其对于公司在生产成本控制的起到较大作用:1)培养基和科研中进行细胞培养的关键试剂之一,维持细胞体外生长;2)特定基因的DNA序列可以作为模板用于后续的蛋白质表达,得到想要的重组蛋白产品。

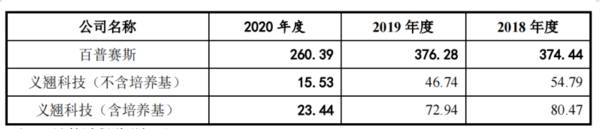

招股书显示,在表达原料自产率的投入产出比数据(直接材料成本/产量)层面,义翘神州的原料自给率和产能方面明显优于百普赛斯。

二、竞争力分析:黄婆卖瓜,还是真的有东西?

义翘神州在招股书中重点标注了公司存在技术、人才、品牌和资金四个层面的优势,通过新冠疫情助推和公司IPO资金的募集,资金面优势逻辑通畅,接下来我们验证一下其他三个方面。

1、技术能力验证:

公司拥有领先的第二代兔单抗和鼠单抗研发生产平台,以及全套的抗体药物产业化技术平台,为抗体研发制备和抗体药物的临床前生产奠定基础。

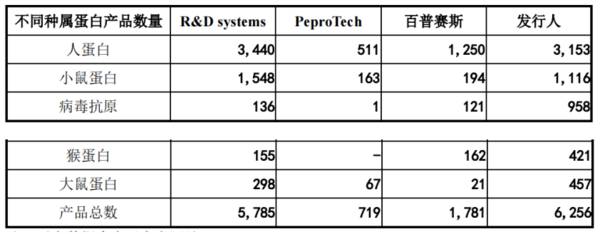

从蛋白产品库的种类数量对比来看,义翘神州的产品数量已经接近巨头R&D,远超国内同行,并且在病毒抗原领域有突出的供应优势。

在科研试剂服务领域,由于种类繁多、市场分散、竞争者众多的特点,服务商提供的品类越多,销售额增加机会越大,获益可能性越大。

这也是泰坦科技为什么能够享受比阿拉丁更高的估值,因为提供了一站式的服务。

2017年以来,义翘神州的产品支持各个科研机构发表论文超过4300篇,其中发表在顶级期刊Science、Nature和Cell的论文共有80篇,体现了公司产品良好的质量和对生命科学研究有效的支撑作用。

环视诸多同行(泰坦科技、阿拉丁、药石等),仅有皓元得到招股书中提到了期刊引用情况,2018-2020年皓元开发的工具化合物产品被各类学术期刊引用的数量分别为1480 篇、2700篇和4160篇。

综上,很容易得出公司的技术存在一定先进性与实力。

2、人才优势存疑:

截至2020年12月31日,公司专职研发人员共有102人,其中博士7人,本科及以上90人,没有提中间层硕士人员数量,这样看高学历人才占比低了一些。

在人均薪酬层面,公司相比泰坦等同行有优势,但相比昭衍、药石等CRO没有优势,但公司的股权激励覆盖面尚可,可能也是公司人才愿意留下的原因之一。义翘神州有38.24%研发部人员通过持股平台持有股份,22.08%基础研发人员通过员工持股平台持有公司股份。

3、品牌优势验证:

验证公司的品牌优势可从两个角度看,海外收入占比和下游客户的背书。

目前,义翘神州的产品已销往全球90多个国家或地区,2018-2019年公司海外收入占总收入一半左右,2020年公司海外收入进一步提升至80+%,随着新冠疫情发酵,公司产品有望加快海外客户的认可度提升。

义翘神州在生物试剂领域深耕多年,逐步与海内外客户建立起稳定的合作关系,覆盖了清华大学、北京大学、复旦大学、宾夕法尼亚大学、斯坦福大学等国内外知名科研单位和药明康德、赛诺菲等医药研发企业。

2020年,公司第一、第二大客户均为海外上市公司巨头,并且都是主动找到公司进行试剂原材料采购,两者2020财年收入分别为171.17 亿美元、16.62亿美元。

三、管理层、财务数据排雷

1、实控人:谢良志博士

义翘神州实控人为谢良志,1966年出生,麻省理工学院化学工程博士学位;曾任美国默克集团高级工程师、研究员;2012年12月至今任国家“新药创制”重大专项总体组专家;同时麾下还有另一家上市公司神州细胞,背景和能力没的说。

虽然神州细胞二级市场表现很惨和不受市场青睐,但义翘神州作为神州细胞的兄弟企业,给与了其不少的帮助,2017年-2019年9月,神州细胞向义翘科技采购试剂1020.64万元、1261.97万元、673.49万元,采购义翘科技的技术服务890.64万元、1001.93万元、615.55万元,至于价格和账期,显然要比其他客户要宽松的多。

2、核心财务数据

在2020年疫情加速业绩前,公司营收和利润增速比较稳定。2020年度,公司新冠病毒相关产品收入13.42亿元,占当期营业收入的比例为84.07%,目前新冠疫情仍旧持续,未来同样要考虑疫情消退带来的营收下滑。

盈利能力层面,公司毛利率和净利率水平在A股市场属于头部水平,这也是所属行业赋予的特性之一,同时新冠疫情推动的原材料供紧缺的市场状况。进一步帮公司省下了部分销售费用,盈利能力进一步提升。盈利质量层面,2018-2020年公司净现比波动在0.95-1.03的区间,稳定在1左右的水平,十分良性。

费用控制层面,在疫情推高公司总营收前,公司研发费用率稳定在12%以上水平,高于药石科技、昭衍新药等CRO公司,低于同行百普赛斯,看出公司对研发较重视;2020年前,公司管理费用率高于行业平均水平,与百普赛斯相近,主要由于第二批股权激励费用和公司搬迁新大楼所致,相对合理;公司资金面充足,财务费用率维持在较低/负水平;销售费用率2020年前高于同行业水平,与百普赛斯相近,原因在于公司面向客户为前沿的科研机构和工业客户,需要聘请素质较高的专业销售人员。

财务定量角度,公司没有明显的问题,如果能够借助本次疫情提升公司在全球市场的认可度和美誉度,对于未来公司保持强劲的业绩增长保持乐观的态度,毕竟赛道和实力都摆在台面上。

总结:

单从自研能力形成的生物试剂数量和所处的助力生物药研发的赛道,义翘神州或许拥有比泰坦科技、阿拉丁先上市同行们更广阔的成长空间和市场前景,是妥妥的“隐形冠军”。

喜欢我们文章的朋友点个“在看”吧,不然微信推送规则改变,有可能每天都会错过我们哦~

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

普冉股份成立于2016年,是国内领先的存储芯片设计公司,目前已逐渐形成以NORFlash和EEPROM存储器芯片为主的产品矩阵。据信达证券研报分析,公司自成立后

-

公司主营智能超声水表和热量表两大系列产品,满足公用事业部门及相关企事业单位的精准计量、远程抄表、营收管理、在线监测和综合分析等需求。据国盛证券研报分析,公司产品

-

爱尔眼科的下跌是从7月下旬开始的,有三个主要原因:1、起初的催化剂是一则医疗事故,一名抗疫医生称去年在爱尔眼科实施白内障手术,致使右眼视网膜脱落,几近失明,并于

-

很遗憾,你答错了。海天味业的预收款项有明显的季度性波动,每年年末公司的预收款项都要远远大于同年的其他季度。下图是根据年报数据整理的海天味业各个季度预收款项的数据

-

今天鸡飞狗跳,排队做核酸约车回老家收拾东西什么的,没写文章,就把书里的这部分内容分享给大家。本文约有4000字,是对我过往企业估值——绝对估值法的总结。第二节专

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

圣邦股份(300661)上半年完成了200余款新产品的研发,模拟集成电路产品综合性能达国际同类先进水平;力芯微(688601)聚焦高性能电源管理芯片,并积极布

-

点评:服务卡片作为鸿蒙的首创,可以快捷的让用户触及应用中常用功能。利用鸿蒙的分布式技术,将用于玩游戏的服务卡片,分布到任意多部手机或者平板上。这样从理论上可以任

-

数据显示,虽然全球汽车芯片30%的市场在中国,但我国自主汽车芯片产业规模仅占全球的4.5%,约20多亿美元。目前国内汽车行业中车用芯片自研率仅占10%,90%的

-

去年下半年以来晶圆代工行业景气持续上行,随着晶圆代工成熟制程供不应求加剧,晶圆代工厂报价迎来持续量价齐升,台积电、三星等大厂接连上调资本开支,以扩充产能。随着新

-

据“世界能源报告”预测,要满足计划建设或在建海上风电项目安装需求,全球需要超过60艘海上风电安装船,总计投资需求高达140亿美元。未来10年里,全球很可能需要超

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个