Facebook的能量,可能超出你的想象

编者按:本文来自微信公众号“ 海豚投研”,作者:海豚投研,贝壳投研经授权发布。

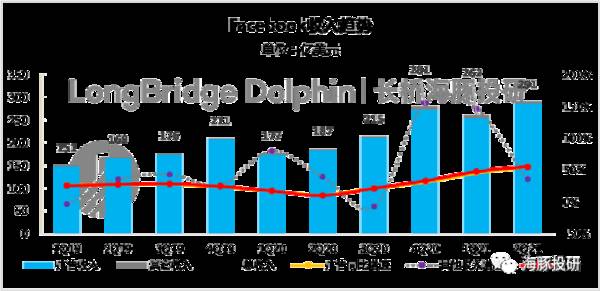

Facebook今晨发布二季度财报,整体业绩超市场预期。二季度总收入同比增56%达291亿美元,超过彭博一致预期的279亿美元;实现营业利润124亿美元,优于华尔街预期的104亿。一季度实现每股收益3.61美元,而此前市场预期3.02美元。

总体而言,单看此次整体业绩,Facebook的表现还是不错的,显示广告行业随经济回暖下的强劲复苏。这从前几天Twitter、Snapchat、谷歌的财报都可以预期到。

唯一美中不足的,就是本季度的Quest销量并未如市场预期的亮眼。不过目前该业务营收占比仍然较小,对Facebook整体价值影响有限。

但“广告行业修复”已经从去年底喊到了今年中,未来还能用来支撑这些广告龙头们多久的业绩增长?市场上不是没有疲倦和怀疑的声音。

而此次Facebook财报中,管理层也较直白的表达了对下半年增长放缓的隐忧,尤其是在IOS隐私新政发布之后,虽然短期还未在目前财报中反映多少,预计三季度会看到影响。

Facebook管理层指引似在刻意压低市场预期,显然在Taper动静愈来愈近的时期,市场还是非常敏感的。

盘后财报一出,Facebook一度跌至水下5个点,市场全然没有像对待昨天的谷歌一样,给到FB超预期业绩的奖励。

海豚君认为,从这几个季度来看,指引保守可以说是Facebook管理层的一贯作风。

在随后的电话会上,虽然同样论述了下半年增速放缓的预期,但语调显然要比财报上积极得多。

尤其是对于小扎一向看好的VR/AR,将本季度销量miss预期视作季节性因素(非销售旺季),对于行业未来的发展非常乐观,力争构建自己的元宇宙平台。

对于此次财报,海豚君在通过细拆各业务,结合电话会内容指引,对Facebook未来的发展仍然抱有积极正面多过负面,认为Facebook存在一定程度上穿越经济周期的成长调节能力。后续海豚君将发布关于Facebook的深度研究,并给出我们的价值判断。

本季度财报核心看点

一、后疫情时代,全球广告龙头霸气侧漏

Facebook二季度总收入同比增57%达291亿美元,超过彭博一致预期的279亿美元;最终营业利润124亿美元,更是远超华尔街预期的104亿,经营利润率43%,大幅高于去年同期32%。

数据来源:Facebook财报、海豚投研整理

用旗下全球级别的超级APP(Facebook、Instagram、WhatsApp)矩阵,聚合了全球35亿月活,如果说Facebook是全球网民的“联合王国”,恐怕无人质疑。

也正是这种无可匹敌的全球网民资产量,让它在一定程度上可以一窥全球经济复苏的节奏,也让它具备了超越广告周期的Alpha能力。

从公司层面的角度,只要无人能够挑战它的用户数和用户时长,所谓“广告单价、单用户广告展示次数、广告加载率”等不过是它实现目的的工具和阀门,而这一目标就是在不同的经济景气度周期内实现用户体验与生态变现之间的生态平衡。

而这个季度的业绩把Facebook这一能力体现得 “淋漓尽致”,以下我们来具体看看:

(1)行业景气度内,用户体验第一

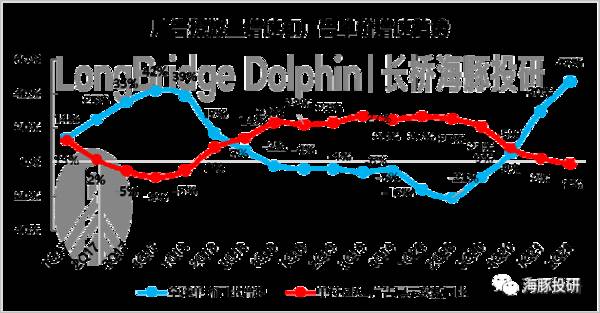

我们从广告收入创造的两个维度“量、价“来看:这个季度脸书广告单价在低基数基础上飙涨了47%!根据海豚君的测算,即使不考虑疫情影响,公司在单用户广告展示量同比微跌的情况下,单用户广告价值创新高,达到了10美元。

在单价飙升的情况下,显然公司通过控制广告加载率收紧了广告投放量的阀门,单个用户看到的广告数量其实还有微跌。

这样做的目的,可以理解为是在保证基本收入与变现目标的情况下,保证用户最佳的使用体验,防止生态过度变现(百度就是典型案例)。

而从资本市场的角度来思考,这个就是公司的Alpha能力,等于在高景气度周期内,Facebook如果愿意,可以不仅享受行业Beta利好,也可以通过维持广告投放量阀门,释放自己强于周期的Alpha能力。

譬如,这个季度,在广告主投放需求回归的情况下,平台单MAU被展示到的广告数量同比反而是微幅下降的。

而且我们回溯过往几年,Facebook一直具备这种能力——高景气度内通过价格来做收入,只有到底景气度的时候,才释放广告位来做收入。

所谓广告行业的量价关系,在Facebook这里,不过是实现生态平衡的手段,并非结果。

数据来源:Facebook财报、海豚投研整理

这个季度,Facebook生态内这个季度广告总量同比6%的增长,更多是靠用户量10%左右的提升来实现的。

从目前的经济现状来思考,全球经济恢复后,广告主对广告位的需求应在增加,但Facebook的执行结果一直都相反的:经济不好的时候,广告投放量反而在增加,到经济景气,广告主需求增加了,它平台上的广告投放量反而不怎么涨了。

也是从这个角度来看,在海豚君看来,无论Facebook如何保守指引,或市场本身对下半年观点如何,公司明显具备超越周期的能力。

数据来源:Facebook财报、海豚投研整理

而拥有这个能力的基础,是它足以号令全球的用户数。我们就来看看这个季度的用户数表现:

(2)用户规模:增长放缓,变现克制

Facebook是一个相对纯粹的全球社交平台,全生态坐拥近35亿的用户规模,是目前全球互联网平台中流量最大的一个盘子。

二季度单一产品Facebook同比增长7.2%,随着更多欧美地区疫情得到控制后开放,环比增速有所放缓,此次全球净增的4000多万用户,主要来自于亚太及其他地区,欧美地区的用户增长几近停滞。

海豚君之前总结过,Facebook目前中短期内广告业绩增长的逻辑,从不同地区来看,就是欧美地区负责变现,亚太及其他地区负责用户增长。

二季度全球Facebook 全球ARPU为8.21美元/季,欧美的变现还在加速。

但纵观欧美地区的变现水平,除了欧洲地区还存在一定的提升空间外,北美地区在广告变现上相比其他同行平台(Snapchat、YouTube、TikTok),其实已经算达到一个极致优越的水平,亚太地区则比较克制。

以前两天刚刚发布财报的Snapchat与Facebook对比,相比于亚太及其他地区,两个平台在北美地区的差距显然更夸张!

若考虑到不同平台(尤其是视频流趋势下,YouTube的天然威胁)之间对用户时长的侵蚀分占。

海豚君认为,未来全部指望北美地区做收入的想法太过乐观,在欧美增长或受阻下,欧洲、亚太及其他地区的广告变现可以在Facebook的价量调节器上实现上位补缺。

数据来源:PEW Research Center(北美用户调查)

另外,Facebook全产品矩阵的用户增长本季度仍然好于Facebook单一产品,MAP、DAP均同比增长近12%。

在Facebook旗下生态中,视频类的平台在近两年顺应行业潮流趋势,享受了不少增长红利,尤其是疫情期间,比如短视频应用Reels。从其他平台中,Facebook也看到了用户对于视频内容的关注度更高。

但相比旗下的News Feed和Stories,Reels当前的盈利水平仍然较低。作为一款专门为了与TikTok竞争,于2020年推出的短视频app,无论是从TikTok本身的广告吸金能力,还是从我国短视频app情况来看,Reels的潜在商业化空间值得期待。

不过,从业绩电话会上来看,市场对于Facebook本季度的用户粘性(DAP/MAP)情况,并不是很满意。Facebook旗下平台并没有如预期那样迎来超强反弹,这或许从另一方面可以印证Facebook用户时长在不可避免受到其他平台的侵蚀。

关于广告部分的前景指引,管理层在之后的电话会中表态,下半年广告收入将在去年高基数下增长承压,另外苹果的iOS14.5隐私新政影响,二季度的影响基本符合预期,三季度影响将有所加大。

此前,海豚君在上季财报中有特别提及,根据不少大行预测,隐私政策实行后,若用户选择关闭数据跟踪的占比达到80%,那么将会对Facebook的收入产生7%的缩水。不过FB正在积极寻求其他方式来对冲该影响。

海豚君认为,对于广告主来说,吸引并影响他们选择某一平台投放广告的主要因素,首先是用户,也就是流量规模,体现出的平台影响力代表了一个广告投放后的曝光量范围。其次则是投放的ROI,也就是广告投放的转化效率,这可能是FB在iOS新版后可能会影响的主要指标。

虽然从Facebook自身的前后对比中,未来iOS隐私新政的绝对影响肯定会存在,但如果与同行其他平台相对比较的话,Facebook依靠其长时间全球第一流量平台的优势地位,历史积累的用户数据优势显然远高于其他平台。

因此,广告主在进行横向对比时,可能也无法忽视Facebook生态的超强影响力。

二、VR正式爆发?短期需要降降温

海豚君在听上季度管理层电话会时,一个很大的感受就是,Facebook的管理层,尤其是小扎本人,对于VR的超预期进展非常兴奋,并且对后续的发展也乐于向市场分享。

众所周知,Facebook旗下Oculus的VR头显设备市场份额一直排在第一,从第三方数据Steam最近6月发布的设备在线市场份额来看,Oculus的垄断优势还在继续加大,截至6月底,整体市占率已达到60%,而海豚君年初统计的数据还刚刚50%出头,当然,这与Quest 2(2020Q3发布)的热卖不无关系。

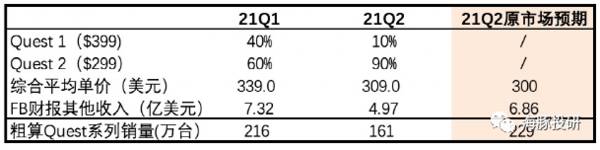

但以Oculus Quest系列为主要收入来源的其他业务本季度营收情况来看,却并没有达到市场的预期。二季度其他业务整体实现收入接近5亿,同比增长36%,增速环比大幅放缓,而市场预期是6.7亿。

如果我们来粗略算一笔账,按照Quest 2 与1一定的出货占比,来计算今年以来的销量情况。

数据来源:Facebook财报、海豚投研估算

可以看出二季度的VR设备销售可能并没有市场想象的那么火热,海豚君猜测背后的原因,一方面与疫情控制后各地区不断开放,VR/AR游戏需求相对居家封闭期有所降低。

另一方面,可能本身VR离真正的爆发还是存在一定的过程,对于一季度市场炒的火热的VR/AR等元宇宙概念,海豚君略显冷静。

不可否认,元宇宙是未来一个非常具备前景的发展方向,是下一时代内容的智能硬件入口。

Facebook管理层在电话会上也表态,未来将以每年投入数十亿美金的力度加快布局,抢占入口。

但对于是否已经到来真正爆发的拐点,我们仍然需要未来1-2个季度数据进行佐证。当然若后续Quest系列进一步产品升级,也是有望在短期内提振销量。

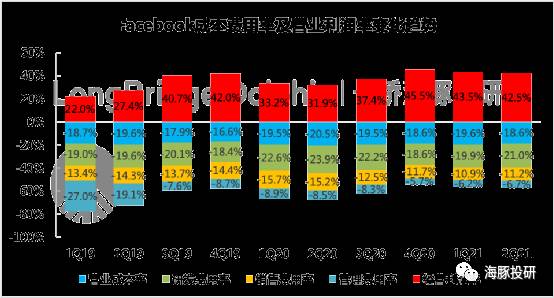

三、成本费用略有波动,下半年营销支出增速加大

二季度Facebook总支出167亿,同比增长31%。其中,成本增速41%,费用增速27%。整体支出占收入水平,略微向上浮动一个点,基本呈稳定状态。营业成本主要由产品技术投入、基础设施建设、硬件成本以及平台内容成本推动。

数据来源:Facebook财报、海豚投研估算

Facebook指引预计全年的支出仍然在700-730亿区间,上半年累计支出达到315亿,若取中间值715亿作为全年支出总额,那么预计下半年的整体支出增速将达到39%,远高于上半年的28%。管理层解释,下半年的成本增量拉动,主要体现在面向C端用户的营销费用上。

对于资本支出指引190-210亿美元,与上期相比继续维持不变,资本支出仍然主要用于数据中心、服务器、办公设备及场所的投资。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

抖音特效出圈:生态日渐成熟,特效师正成一门职业

脱水研报

-

公司的个人护理业务主要包括六神、启初、汤美星、高夫四大品牌,品类覆盖日化用品、婴儿洗护、婴儿喂哺、男士护肤等,价位覆盖大众与中高端。总体来看,个人护理业务为公司

-

今日,中药板块在经历了一番炒作之后出现大幅回调,造成这种局面的根本原因在于中药板块的企业仍然不够“靠谱”,业绩向上预期令人怀疑,当然,与中药板块患难与共的还有医

-

公司从之前的平板电脑应用市场,扩展至智能盒子、智能手机等其他消费电子领域以及智能物联领域,满足智慧商显、智能零售、汽车电子、智能安防等智能物联领域应用,还推出了

-

一是往上游找净利率高的原材料商,毕竟下游卷的太厉害了;二是找业务与养老、二胎三胎、健康养生相关的企业,把握未来的趋势。当然前提都是公司业绩好、现金流状况好。在我

-

1月6号,贝壳投研(ID:Beiketouyan)发表了一篇关于康泰生物的研究报告,分析得出康泰生物是有长期投资价值的,然而,近几日,在智飞生物、华兰生物、康泰

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

根据苹果公司此前公布的2020年TOP200供应商名单,以地区划分来看,当年新纳入苹果供应链的中国供应商最多,这意味着中国的产业链优势依然具有强大竞争力。 立

-

点评:实施三孩生育政策及配套支持措施,有利于改善人口结构,落实积极应对人口老龄化国家战略;有利于保持人力资源禀赋优势,应对世界百年未有之大变局;有利于平缓总和生

-

本届大赛将以“超越视界,智现未来”为主题,紧扣5G+VR驱动下的创新应用。同时,本届大赛也将积极落实国家5G战略,引导并带动VR技术研发和产品开发,推广VR产品

-

点评:近期国际电信标准组织3GPP正式确定5G演进技术标准为5G-Advanced,即5.5G。相比于5G基础版本,5.5G最终有望进一步实现网络能力10倍以上

-

当前国内散点疫情已经基本得到控制,各地出行政策逐步开放,新一轮旅游出行消费刺激政策有望出台。9月6日举行的湖北省政府新闻发布会表示湖北各地将于9月开始,采取系列

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一