技术壁垒高、行业渗透率低:“辅助生殖第一股”锦欣生殖成色几何?

近些年,全国无论是城市还是农村都出现了普遍的晚婚现象,同时随着生活节奏的不断加快,人们身上的压力越来越重。由于晚婚和生活压力、生活不规律等因素导致不孕不育患者越来越多,从而催生了一个崭新的行业:生殖辅助。

一直以来,生育都是牵涉面极广的社会问题。根据人口协会及卫计委的统计,1993年我国不孕不育率尚不足3%,到2018年已经达到了16%,并且根据弗若斯特沙利文的预测,这一数据到2023年有可能进一步上升至18.2%。

今天,让我们一起来聊聊辅助生殖,即采用医疗辅助手段使不育夫妇达到妊娠的技术,以及这个行业里的龙头公司——锦欣生殖。

辅助生殖三大特征:

高政策壁垒、高技术壁垒

低市场渗透率

▲辅助生殖机构建设环节时间流程较长

来源:国家卫计委、中信证券研究部

所谓的辅助生殖,其实指的是采用医疗辅助手段使不育夫妇怀孕的技术,主要包括人工授精和体外受精-胚胎移植及其衍生技术两大类。其中,体外受精-胚胎移植也就是我们常说的“试管婴儿”。在实际应用中,试管婴儿在辅助生殖市场中大约占95%,因此现阶段讨论的辅助生殖,基本上指的就是试管婴儿。这个行业有几大特征:

第一,高政策壁垒。

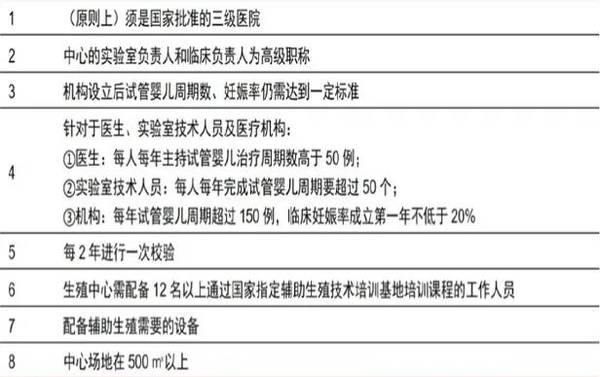

2007年,政策明确辅助生殖技术属于限制性应用的高新卫生技术,牌照发放的数量将非常有限;2015年,进一步明确申请辅助生殖牌照原则上必须是国家批准的三级医院,门槛进一步提高。截至2019年底,获批开展人类辅助生殖技术的医疗机构累计517家,经批准设置人类精子库的医疗机构仅27家。

▲申请壁垒

来源:国家卫计委、中信证券研究部

第二,高技术壁垒。

2003年1月,锦江生殖中心获得了辅助生殖服务许可证,成为四川最早获该许可证的医疗机构之一;旗下的西囡医院集团2012年取得辅助生殖服务许可证,已经累计帮助7000多粒复杂难治病人获得了健康婴儿。按照试管婴儿取卵周期计算,锦欣生殖从2016年至2019年连续四年均为四川省第一名,2019年的市场份额为58%,成功率达到了55.2%。

在广东市场,深圳中山医院2008年获得了辅助生殖技术许可证,成为深圳首批辅助生殖机构之一。2019年,深圳中山医院在深圳的市场份额约为30%,2020年上半年约为40%,成功率达到了54.1%。在美国市场,根据弗若斯特沙利文的报告,HRC Medical(由锦欣生殖管理)在美国西部辅助生殖服务市场排名第一,2016年成功率为62%,高于美国全国平均水平及加利福利亚州的平均水平。

很明显,辅助生殖高成功率的背后,毫无疑问是技术水平的体现。别忘了,临床妊娠率成立第一年不得低于20%,是申请牌照的前提条件之一。

第三,低市场渗透率。

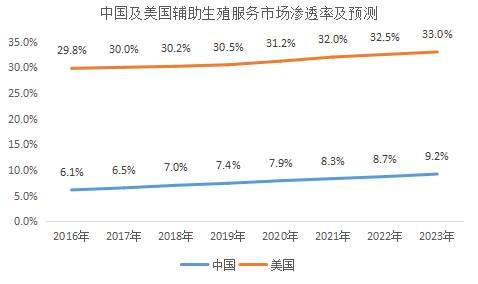

尽管锦欣生殖在成都和深圳的市场份额分别达到了58%和40%,但如果就全国市场来说,辅助生殖服务才刚刚起步。根据弗若斯特沙利文的数据,2018年我国4780万对不育夫妇中,仅约56.8万对接受了辅助生殖服务,渗透率仅为7%,而美国这一数据则在30%以上。

“辅助生殖第一股”

财务数据出色

锦欣生殖是一家中美领先的辅助生殖服务供货商,公司拥有并经营锦江生殖中心、成都西囡妇科医院和深圳中山泌尿外科医院,以及通过HRC Management共同管理的HRC Medical。2020年3月,锦欣生殖在老挝获得了体外受精牌照,并建立锦瑞医疗中心;2020年6月,锦欣生殖收购武汉黄埔中西医结合妇产医院,成功布局华中地区。

根据弗若斯特沙利文报告显示,锦欣生殖2018年在国内ARS(辅助生殖服务)市场排名第三,进行了约2.1万个IVF取卵周期,约占全国市场份额的3.1%。根据相同指标,锦欣生殖在非公立ARS供应商中排名第一。此外,HRC Management管理的HRC Medical在美国西部市场排名第一。

2019年6月,锦欣生殖成功在港交所挂牌上市,录得超额认购逾98.26倍,发行价8.54港元/股,募集资金28亿港元,成为”辅助生殖第一股“。

接下来看公司的财务情况。

来源:公司公告

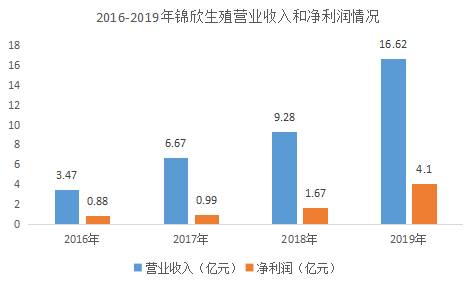

2016-2019年,公司营业收入分别为3.46亿元、6.63亿元、9.22亿元和16.48亿元,年复合增长率68%;同期归母净利润分别为0.88亿元、0.99亿元、1.67亿元和4.1亿元,年复合增长率67%。

即便扣除并购因素,锦欣生殖过去四年的内生增长也大概保持在35%左右。需要特别说明的是,受新冠疫情影响,2020年上半年公司营收和净利润分别下滑22.66%和31.78%,与公司基本面无关。因此,2020年公司业绩并不需要过分关注。

根据财报显示,2016-2019年公司的毛利率分别为38.31%、45.59%、44.81%和49.55%,总体呈现不断上升的趋势。2016-2019年,公司的经营性现金流净额分别为1.09亿元、0.48亿元、3.56亿元和4.53亿元,合计为9.66亿元,由此计算公司的净现比为126.44%,表明公司的净利润含金量高。

市场前景广阔

龙头公司搭上成长“快车道”

前面提到,我国不孕不育率已经从1993年的不足3%提高至2018年的16%,并且呈现不断上升的趋势。美国2020年的不孕不育率为16.8%,预计到2023年将达到17.9%。事实上,不仅是美国和中国,全球都属如此。

根据弗若斯特沙利文数据,全球不孕不育率已经由1997年的11%上升至2019年的15.4%,并预计到2023年将进一步上升至17.2%。

来源:公司招股书、弗若斯特沙利文报告

很显然,不孕不育是全球共同面临的一个难题。

那么,对应的市场究竟有多大?

根据弗若斯特沙利文数据显示,全球辅助生殖服务市场规模由2013年的187亿美元增长至2019年的265亿美元,年复合增长率达6%。分地区来看,欧洲在全球市场的比重接近4成,中国的市场份额由2014年的11.27%提高到了2019年的17.36%。

由此可见,与全球市场相比,由于人口基数的关系,中国市场的增长更快。

根据弗若斯特沙利文的数据,2018年,在4780万对不孕夫妇中,仅有约56.8万对接受了辅助生殖服务,渗透率仅为7%,同期美国的市场渗透率为30%。随着我国普通居民经济能力的不断提升,以及对辅助生殖认知的不断加强,未来市场渗透率会逐渐提高,假设2023年在5030万对的不孕夫妇中,有85.5万对夫妇接受辅助生殖服务,按照2014-2019年的IVF取卵周期计算,预计2020-2023年年复合增长率为13.8%。

来源:公司招股说明书,华盛证券

即便如此,参照美国等发达国家的市场渗透率,依然有四倍以上的差距!

回到公司层面。

由于辅助生殖是一个高政策壁垒、高技术壁垒的行业,且主要集中于公立三级医院。因此,对于拥有牌照、在技术上保持领先的龙头民营公司,在市场上毫无疑问非常的稀缺。尤其是,异地扩张复制能力已经得到验证的公司。

就内生增长来说,随着市场渗透率和人均费用的不断提高,锦欣生殖作为区域内龙头公司毫无疑问将直接获益;就外延并购来说,锦欣生殖先是将四川省的经验应用于广东省,再将已有的经验在湖北省复制,目前,这种异地扩张能力已经得到验证;同时,锦欣生殖在美国也有辅助生殖服务业务,并且在美国西部市场中排名第一。这意味着,公司可以通过不断并购拓展公司业务版图,实现公司长期发展。

最后还必须提到一点,锦欣生殖除了生殖中心之外,还试图凭借试管婴儿积攒的品牌效应和管理经验,将业务延伸至妇产科、月子中心、产后康复等等下游领域,进一步打开公司的天花板。

文章内容仅供参考,不构成投资建议。

投资者据此操作,风险自担。

本文转载至粒场财经公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

上周六哈药股份发布的2020年年报,叫人吃了两惊。吃的第一惊是2020年哈药股份不仅营业收入开始下滑,其净利润更是一落千丈跌幅达到了-957.69%。吃的第

-

公司自20年起基本面出现改善,随着定增过会引入新股东、新行长到任并完成职业经理人制度改革、存量大户不良基本出清,此前压制公司估值的因素都已消散。据申港证券研报分

-

如果我们要想获得高收益,那就必然伴随着高风险,这时投资股票可能是个合适的选择,股票的变现能力相对就好,我们获得了流动性。如果我们想要低风险的话,那就必然伴随着低

-

(1)团购模式培育基础深厚,迎合本轮升级趋势渠道模式上,公司采用终端前移的方式,缩短厂家与消费者间的距离。在相对减少营销的费用的同时,使得产品能够直达终端消费者

-

公司近年来的成长主要是通过2009年推出的牛栏山42度陈酿打开全国市场,这款白酒开拓创新,不同于以往二锅头的高度数清香的特点,采用低度度数和浓香口味,推陈出新,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

绝缘材料是保证电气设备(特别是电力设备)能否可靠、持久、安全运行的关键性材料,它的技术等级和质量水平将直接影响电力工业、电器工业的发展水平和运行质量。机构指出,

-

数据显示,中国电源管理芯片市场规模由2015年的520亿元增长至2019年的720亿元,年复合增长率达8.5%,预计2024年全国电源管理芯片市场规模将超千亿元

-

昇腾芯片是2019年华为公司发布的人工智能处理器,包括昇腾910和昇腾310处理器,采用自家的达芬奇架构。昇腾910支持全场景人工智能应用,而昇腾310主要用在

-

点评:国家已经明确提出了碳达峰碳中和的战略目标,储能是非常关键的一环,储能端有能量型储能,也有功率型储能。超级电容寿命长、安全、原材料来源广泛,如果能将其能量密

-

相比5G存在的限制,6G采用卫星+地面基站混合的方式,室内采用地面基站增强信号,室外则连接卫星信号,这能够使得全球卫星与地面无线设备进行互联,即便是渺无人烟的沙

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人