十年十倍的抗癌界先锋

收录于话题#上市公司分析31个

作者丨星火

众所周知,癌症和艾滋病是威胁人类健康的两大杀手。其中,又数癌症是我国居民的第一致死因素。

通常来说,癌症的高发年龄段是40岁之上。随着社会老龄化程度的加深,我国的肿瘤患者在持续增加,有机构预测2050年我国每年新增肿瘤患者将达到800万人,这是一个非常可怕的数字。

目前,国际上还没有能针对癌症的特效药,但是各大药企都在争先恐后地进行研究。毫不夸张地说,谁能率先攻破这个领域,谁就能摘得国际医药龙头的桂冠。

在中国,最有可能达到这个成就的当属在A股上市的老牌医药公司——恒瑞医药。

一、 恒瑞医药的“战果”

国家统计局数据显示,2013-2018年,中国的癌症患者人数从370万上升到440万。肿瘤用药市场规模和患者人数直接相关,中国肿瘤药物市场从2013年的162亿美元上升至2018年的234亿美元,以复合年增长率8.3%来计算的话,2030年将达到607亿美元。

按治疗领域划分,恒瑞医药的主要产品包括抗肿瘤药、手术麻醉用药和造影剂等,公司在这三个领域的市占率均是数一数二的。

2019年,三者的营收分别为106亿元、55亿元和32亿元,分别占当期总营收的45.4%、23.6%和13.8%。同时,三者的毛利分别高达93.96%、90.21%和72.94%。可见,恒瑞医药的的产品在市场上极具竞争力。

在抗癌药方面,公司2019年的收入为106亿元,同比增长了43.02%。抗癌药主要包括多西他赛注射液、注射用紫杉醇(白蛋白结合型)以及创新药PD-1系列。

今年6月,恒瑞医药发布公告称,其PD-1单抗药物注射用卡瑞丽珠单抗获批增加两大适应症,分别是针对淋巴瘤和食道癌的治疗,叠加之前获批的肺癌和霍奇金淋巴瘤适应症,公司有望在抗癌领域争取更大的市场份额。

手术麻醉和造影剂方面,公司的市占率常年保持第一。公司的麻醉药品包括七氟烷、布托啡诺以及右美托咪定。恒瑞医药在国内麻醉领域保持着垄断式优势,其中,布托啡诺更是公司的独家产品。此外,公司的麻醉新药注射用甲苯磺酸瑞马唑仑已经被国家药监局纳入优先审评名单,预计很快就能获批上市,业内普遍认为该药的市场潜力超10亿。

值得一提的是,虽然公司面对集采有降价压力,但是通过“以价换量”能够有效抹平降价带来的损失。集采对于没有研发能力的药企可能是灭顶之灾,但是对于恒瑞医药这种创新型药企来说影响并不大。

二、 教科书般的财报

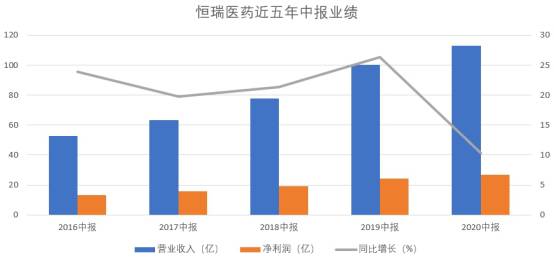

上月底,恒瑞医药发布了2020半年报,今年上半年实现营收113.09亿元,同比增长12.79%;实现归母净利润26.62亿元,同比增长10.34%。

中报显示,恒瑞医药今年上半年的利润增速有所下滑,原因不用多说,是受上半年疫情影响,但是半年报业绩和第一季度业绩相比,已经有所回升。

恒瑞医药2019年营收232.9亿元,在疫情肆虐的大背景下,公司上半年依然能达到去年总营收的一半实属不易。

作为国内医药龙头,恒瑞医药财报的闪光点可不单单是业绩稳健。

公司从2000年上市至今20年,从未发生过并购商誉始终为0,这在A股市场里是相当少见的。

很多上市公司做大之后,都会通过并购扩大公司规模、提高市场份额。而恒瑞医药一直坚持初心,十年来只做一件事,投入研发专攻创新药。

在现金流方面,公司2020年中账上库存现金、银行存款和其他货币资金合计95.62亿元。95.62亿什么概念?比A股大多数公司10年的利润都高。

此外,公司的交易性金融资产余额高达58.43亿元,两者合计占公司总资产的一半以上。

同时,恒瑞医药还是一家无杠杆公司,公司账上长短期借款均为0,公司向来有多少钱办多少事,从未有过偿债压力。

恒瑞医药在回报投资者方面也很大方,上市以来共分红20次,几乎每一年都分,目前累计分红金额为34.46亿元。

三、 研发投入情况

作为一家创新型医药公司,研发投入是其把握现在决胜未来的致胜法宝。

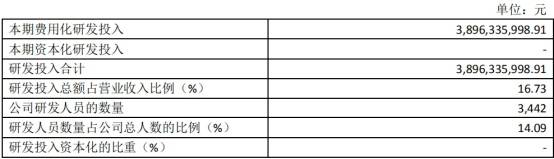

恒瑞医药2019年的研发投入为38.96亿元,占营业收入的16.7%,并且逐年提高。难能可贵的是公司对研发投入进行全额费用化处理,如此一来,公司的净利润质量是非常扎实的。

一般来说,医药企业和高科技企业都会对研发投入部分资本化,使利润表看起来“更好看”。比如同为医药行业的复星医药,2019年的研发投入为20.41亿元,但是资本化比重达到了41.05%。

细看的话,恒瑞医药的研发投入最主要是支付给研发人员的工资,占到总研发的

29%,也从侧面反应了公司对于人才的重视程度。

对比海外顶级的医药企业,2019年CR5的研发费用均超过80亿美元,国内A股中恒瑞的研发投入一直是第一名。

公司目前二级市场市值4800亿元,估值90倍,对比消费股来说这个估值的确不便宜了,如果考虑到医药领域研发能力的稀缺型,恒瑞的未来还是有一定空间的。

前面我们研究过宁德时代、鹏顶控股、沪硅产业、中芯国际、伊利股份、兆易创新。

本文转载至陆家嘴财报公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

牛市回来了吗?

脱水研报

-

中国成人失禁行业起步较晚,1996年中国台湾成人纸尿裤品牌包大人进入中国大陆,开启了中国大陆成人纸尿裤行业的发展;2006年,杭州可靠引进了中国首条成人纸尿裤生

-

2004年公司创立国缘品牌,将价格定位在300-600元价格带,成为第一支抢滩高端白酒市场的江苏品牌,当时国缘四开出厂价仅比五粮液低20元左右。2009年献礼建

-

湖北盛天网络技术股份有限公司成立于2006 年,是国内领先的场景化互联网用户运营平台,2015年12月于深交所创业板挂牌上市。2018 年公布“GAME+”战略

-

贝壳投研(ID:Beiketouyan)说:并不因为股票涨得好我们才去研究,而是因为我们想要看一下它是否有投资价值。 九洲药业是一家化学原料药企业,本来以为

-

以下是锂行业分析报告。近半年以来有不少朋友懊悔没有看懂新能源汽车行业带来的机遇,不仅错过了估值现在还在“天上飞”的比亚迪,而且连产业链的龙头企业也都错过了,以锂

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

全球 MCU 行业市场集中度高,主要市场被意法半导体(ST)、恩智浦(NXP)、瑞萨 (Renesas)、英飞凌(Infineon)、微芯科技(Microchi

-

2021年国内外主要手机品牌厂商陆续切入折叠屏手机市场,三星、华为、小米等品牌均已推出各自的新一代折叠屏手机,荣耀、vivo、OPPO等品牌也有计划推出折叠屏手

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

-

景嘉微(300474)前三季度净利润同比增长70%,因GPU产品收入大幅增加;顺网科技(300113)不断扩容以GPU算力为核心的边缘云计算网络,未来将利用技

-

SK海力士是全球第二大存储芯片制造商,根据Statista的数据,2021年Q1季度中,SK海力士在全球内存市场上的份额约为29%,仅次于三星的42%。由于个人

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、