格力的低谷期

10月9日格力电器发布公告称,公司截止2020年9月30日已经通过集合竞价方式累计回购了9418万股,最高成交价57元最低成交价53.01元,花费金额51.82亿元(不含交易费)。

在A股肯花费几十亿资金购买自家公司股票的公司屈指可数,格力电器就是其中一家。好公司通常都会在逆境的时候购买自家的股票,也是管理层对公司的信心体现,同时还在回购自家股票的还有洋河。

格力上半年的业绩下滑的比较明显,营业收入706.02亿元,同比下滑了28.21%;净利润63.62亿元,同比下滑53.73%,这份业绩报告是公司10年来下滑幅度最大的一次。

从股价表现上来看,格力电器2020年股价跌幅14.96%,美的涨幅29%,海尔上涨15.53%。在以往,格力的市值跟美的不相上下,而今格力和美的之间却相差一个海尔。

渠道转型的困难期

格力的主业是卖空调,公司60%的营收是卖空调贡献的,空调市占率国内第一,格力空调的毛利率也是家电板块最高,产品质量上是绝对没有问题的,问题出在渠道上。

上半年受疫情影响,防控隔离措施导致空调行业终端市场销售及安装受限,整个行业空调零售量下滑了14.3%,零售额同比下滑了26.9%。分渠道来看的话线上渠道销售同比增长9.6%,线下渠道销量同比瞎晃31.8%。

对比疫情对美的的影响,也能看到格力的销售主要还是依赖线下渠道。美的上半年营收只下滑了9.47%,跑赢行业大指,而格力下滑了28.21%,跑输行业大指。

为此,格力2020年在全国范围内开始推广新零售模式,董总现在也开始跑各大直播平台了,线上销售也是搞的风声水起。

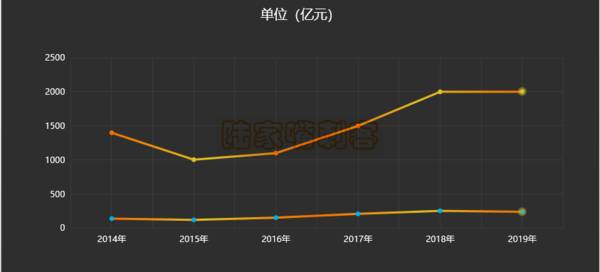

格力历年的营收可以发现格力每次营收暴增后,都会迎来1-2年的低谷期,上一次的低谷期是2015年之后,最近一次的低谷期是格力突破2000亿营收以后。

这里最大的可能是公司为了冲2000亿目标,发动经销商大量的囤货,导致当年的业绩暴增,而大量囤货后,也会导致次年经销商销售压力加大,这也是为什么格力今年毛利率突然下滑的直接原因(清库存)。

经营性现金流略差

最能反映经营质量的指标就是经营活动产生的现金流,这个数据一般说明公司的卖出去东西后的回款能力。

表中,家电三兄弟中美的经营状况最好,在疫情期间依然能保证净流入,格力和海尔就差点意思了,不过状况最差的是格力。

上半年格力销售商品提供劳务收到的现金557.09亿元,海尔这项收入是897.46亿元,格力比海尔少收入340.37亿元,但是现金流净额方面格力却比海尔多负出40亿左右,说明格力上半年的经营状况比海尔还要糟糕。

上面也说过了,格力的问题是经销商手里堆积的库存太多,上半年又遇到了疫情,现在又处在渠道改革的阶段,经营性现金流难看是正常的。经销商手里的库存都还没卖完,当然不着急订货。

虽然短期的经营现金流上不太好看,但是格力毕竟家底很厚。2020年中报显示,公司货币资金有1295.57亿元,利息收入20.58亿元,回看近五年的利息收入,每年的利息收入都是10位数,A股一年能靠主业赚这么多钱的公司屈指可数。

总结

除了短期经营上有些问题,格力的家底给出了足够的时间来解决目前遇到的困境。这一点高瓴也是非常有信心的,否则不会卖出美的又花了几百亿来买格力。管理层也是有信心的,毕竟几十亿的资金在回购自家的股票。

当然,经营转好的标准一定是经营性现金流实现大于1的净流入。客观的说这里也不能排除有进一步恶化的可能,毕竟家电市场竞争激烈,美的海尔全球化的进度要比格力快很多,而且这两家在行业低谷期又表现很坚挺。此外行业现在又多了一个小米,雷老板的销售策略总是能让市场为之买单。

行业发展到一定阶段后,巨头之间的相争是必然的,不管是老玩家还是新玩家无非就是质量战,价格战,对于格力来说质量绝对是没问题的。渠道线上也好线下也罢,无非是一种销售模式,这东西其实没有护城河。

本文所有数据均来自公司公开的财务报表。

本文转载至陆家嘴财报公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

"最强"中介京东数科

脱水研报

-

在“碳达峰、碳中和”战略目标下公司早有技术布局。围绕“源头减碳、过程降碳、尾端固碳”,在各环节通过技术创新助力实现“双碳”。据华安证券研报分析,在“双碳”背景下

-

下图是三家休闲食品企业2020年资产结构的数据。从固定资产占总资产的比重看:盐津铺子45.79%的资产都是固定资产,但是X公司固定资产占比只有11.83%,良品

-

公司系我国电信市场的主要通信设备供应商,通过多年运营,产品已成功进入国际电信设备市场,成为全球四大主流通信设备供应商之一。据西部证券研报分析,2021年上半年公

-

2007 件,江必旺博士在苏州工业园区成立“苏州微纳科技有限公司”,从事高性能纳米微球材料研发与规模化生产及销售。 2008 年,公司改名为“苏州纳微科技有限公

-

我们在二级市场投资的时候总会出现“畏高”的情况,对于一家企业如果只是大概了解的话,那么100倍的市盈率可能就感觉极高了。然而,在医药行业,市盈率100倍

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:超临界二氧化碳(S-CO2)发电技术除了体积小、重量轻之外,还可以不用水,施工简单,可显著降低发电成本,可实现发电效率的显著提升。二氧化碳循环发电机组成功

-

点评:通常而言,28nm被看作是半导体先进制程与成熟制程的分界线。该制程的产品广泛应用于新能源汽车、自动驾驶、家电、通信等领域。其中,特别值得关注的是,在自动驾

-

华创证券认为,无线充电具备明显的便捷性优势,三星、华为、苹果、小米等头部手机厂商的旗舰产品均已支持无线充电。权威机构IHS Technology的消费者调查显示

-

点评:充电的便捷性已成为影响消费者购买电动汽车的一个重要因素,因此不少企业都在加速进行充电桩建设,特斯拉也不例外。目前,特斯拉所安装的充电桩主要从美国进口。特斯

-

中信建投认为,半导体行业高景气度以及供需紧张局面预计将持续至年底。另外,台湾地区多家晶圆代工厂准备再次提高成熟制程8寸和12寸报价,提价幅度至少为5%-10%,

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵