如何看待当下达利食品的投资机会?

来源:格隆汇APP(微信公众号ID:hkguruclub)

作者:冥王星

今年春节过后,无论A股还是港股,都出现了非常大的波动。这种剧烈的波动,让投资者重新审视投资:好公司是需要好价格的。就像茅台虽然确定性高,但是高高在上的估值,只要市场稍微出现流动性收紧的预期,杀估值的时候,投资者是非常痛苦的。

而在一众食品饮料公司中,港股市场的达利食品,或许属于好价格这类。

好公司:平台型食品饮料巨头,渠道、品牌和产品组合构建了强大的护城河;休闲食品和即饮饮料两块基本盘稳健,前瞻性布局的豆奶和短保已经开始发力,成为新的爆发点;财务状况稳健,手握百亿现金,股息收益率达到4%以上。

好价格:当前公司的市盈率估值仅13倍,给足了安全边际。

随着家庭消费业务(短保、豆奶)的放量,未来达利有望迎来业绩与估值双击,是千亿市值俱乐部的潜在标的。

1、平台型食品饮料巨头,具备稳健的“盾”

达利食品成立于1989年,坐落在泉州惠安县,是国内领先的平台型食品饮料巨头,国际上可对标的如雀巢达能等。公司产品涵盖食品类和饮料类,包括糕点、饼干、膨化食品、凉茶、功能饮料、植物蛋白饮料等。

目前公司拥有的业务线和品牌如下:

从发展历程看,达利食品开拓新品类的成功率非常高,这主要缘于三方面的原因。

一是公司具有丰富的产品开发经验,根据消费者需求的变化不断推出新产品,加上鲜活有创造力的营销,公司的核心品牌深受消费者认可,如“团团圆贺达利园”、“好吃你就多吃点”等广告词深入人心。

二是公司拥有全渠道的销售网络,具有强大的渠道掌控力。

公司的销售团队可拆分为传统渠道和现代渠道两大块。在传统渠道上,达利凭借强大的品牌力、研发能力和遍布全国的生产基地,拥有超过5000名经销商和300万个销售点,销售网络基本覆盖中国所有省份的城市、县城、乡镇及村庄。公司与经销商的合作关系十分稳定,大部分合作时间在5年以上。

在稳固传统渠道的优势同时,达利将更多资源投向了现代渠道,为长期增长做准备。在现代渠道上,达利和大型商超、便利店建立了合作关系,电商业务也在推进。2020年,公司电商板块的销售增长是45.2%,占公司食品饮料销售的比重上升到6.8%。

三是公司拥有全国性布局的生产网络。公司在全国拥有18家生产基地,从设备到管理都与国际水平接轨。先进的生产技术和全国化的生产配套,是达利不断创新发展的后备保障。

品牌力、渠道力、产品力和生产力共同构建了达利强大的护城河。毫无疑问,这些优势还将继续延续。

从过往业绩看,不管国内外宏观环境的变化,达利业绩始终稳健地增长,经营性现金流不断增加

目前贡献公司主要收入的是休闲食品板块和即饮饮料板块,约占总营收的80%。在几大护城河的守卫下,尽管这两块的规模非常大了,基数很高,但仍然保持着稳健的发展。即使在2020年疫情的打击下,休闲食品依然维持了增长,虽然饮料业务受冲击影响多一点,但2020年下半年也已经恢复了增长。

可见,在护城河构筑下的达利基本盘是非常稳健的。

在守住基本盘的同时,达利还拥有颇具进攻性的“矛”。

2、布局家庭消费板块,形成达利的“矛”

2017年,达利进军家庭消费板块,以豆本豆品牌推出了新的产品豆奶,2018年底,达利以美焙辰品牌推出了新的产品短保。2020年这个板块的营收规模已达近30亿,成长性可见一斑。但其成长性还远未触及天花板。

先来讲豆本豆。

豆本豆所在的市场是植物蛋白饮料市场。植物蛋白饮料具有低胆固醇、低脂肪、高蛋白的优点,适合各类人群消费。在营养膳食平衡日益成为新的消费观念,植物蛋白与动物蛋白均衡摄入越来越为更多人所认同的情况下,植物蛋白将拥有更广阔的发展空间。另外,据有关数据,我国成年人饮用牛奶后乳糖吸收不良的发病率高达86.7%,不耐受指数为0.9。这些因素导致作为补充蛋白质的饮品,植物蛋白饮料在消费层流行起来。

植物蛋白对原料品质要求高,原料产地的差异易形成植物蛋白饮料的天然地域壁垒,各个类别的植物蛋白饮料难以形成全国性的消费市场。但大豆却有着天然的优势,大豆在全国均有种植,优质大豆引领的植物蛋白饮料有望打破地域限制,不局限于产区。

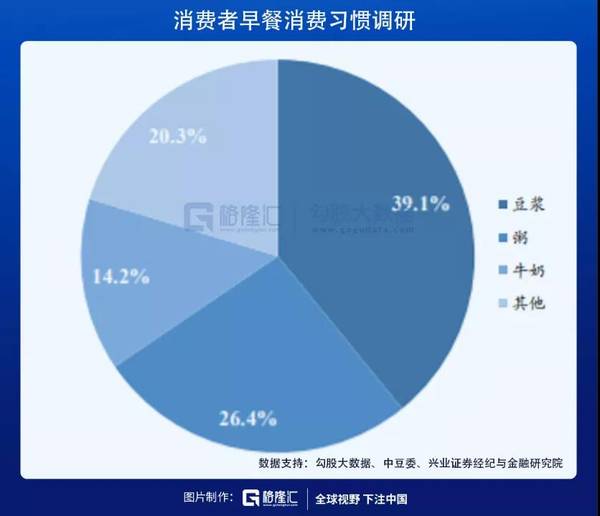

据中豆委的统计,我国消费者早餐饮料中排第一的是豆浆,第二是粥,第三才是牛奶。

这里也可见豆浆在我国拥有广泛的消费基础。

豆奶并非豆浆+牛奶,而是豆浆的深加工。纯豆奶和豆浆的原料相同,均由大豆磨制而成,但相比豆浆,豆奶制作工艺更复杂些,提取的植物蛋白及豆脂肪颗粒更小,因而人体吸收率更高。

豆奶还可以与糖类、风味料、果汁等整合,产品差异化空间也较豆浆更大。另外,豆奶包装多为利乐装或PET瓶装,加工时经过了UHT灭菌等流程,因而保持期可以延长,相比豆浆脱离了运输距离的限制。

豆奶作为豆浆的替代品,在我国的市场潜力巨大。根据Euromonitor统计,2017年我国人均豆奶消费量仅为0.85KG,香港人均消费量为15.56KG,不跟香港比,与我们饮食习惯相近的日本,豆奶的消费量也是我们的6倍,这里可见我国的市场潜力。对标日本,国内潜在市场空间在1000亿左右。

豆奶这个市场潜力巨大,但品牌的打造需要时间。达利食品2017年就进入这块,经过四年的消费者教育,已经拥有非常高的品牌认知度,根据欧睿数据,2019年,“豆本豆”在中国豆奶市场的份额达到15%,已经成为行业的领军品牌。

目前豆本豆已经基本完成产品体系的构建,实现对全价格带,不同消费人群和消费场景的覆盖。通过四大产品系列,包括有机豆奶、纯豆奶、原味豆奶和唯甄豆奶,形成了差异化的价格带,全面覆盖高端、中端和大众化市场,满足特定消费群体和消费场景的需求。2021年初公司推出了首款常温植物酸奶Flogurt植优家,继续引领植物蛋白饮料市场。

经过几年的消费习惯培育,豆本豆的消费群体基础已经建立,随着国内豆奶消费渗透率的提升,再加上公司的市场占有率有望继续提升,这块预计未来会贡献公司百亿级别的营收。

再说短保条线“美焙辰”。

按照保质期长短,面包行业可以细分为长保、中保和短保。短保面包的主要消费场景是早餐,在生活节奏加快、西式饮食习惯渗透的背景下,短保面包方便健康的特点符合消费需求。根据华西证券研究报告引用的欧睿数据,2019年短保面包市场行业收入约170亿,2012-2019年的复合增速为18.96%,显著高于面包行业的整体增速。

短保面包,在普通人看来,会觉得没有多少技术含量,进入门槛不高。但其实不然,区域运营门槛也许不高,但全国化运营门槛非常高。它需要产能的布局、销售网点密度、配送路线规划的有效配合,从而控制配送成本,并将退换货率维持在较低的水平。能够把这块做好的企业,其实并不多,达利是绝对符合的。

达利通过18个工厂覆盖了所有省会和重要地级市场,物流体系覆盖全国,目前已经建立了超过13万个零售终端。这也是达利这块可以快速放量的原因,2018年底推出,现在美焙辰已经位列行业第二,成为为数不多的全国化运营品牌。2020年疫情打击下,美焙辰依然增速在40%+。对比同行,桃李面包2020年营收仅增长5.66%。美焙辰作为新锐玩家,表现可谓突出。

考虑短保的运营特点,这个行业大概率会进入寡头垄断,即2-3家企业主导行业格局。中短期达利这块的潜在空间可以看桃李,也即规模可达60亿以上,长期随着国内消费习惯的变迁,也可能贡献百亿级别的营收。

3、创新能力是内生增长动因

豆本豆和美焙辰是已经可以看到势头的“矛”,但达利的“矛”其实还不止于此。

我们看一下公司过去的产品线发展历程。

2002年推出“达利园”糕点,这是公司的第一款“爆款”,并将达利送上了糕点市场份额第一的位置,一直保持至今;

2003年推出“可比克”,成功地在薯片领域占据了第二的市场份额、国产品牌排名第一;

2004年推出“好吃点”,目前达利在饼干市场排名第二、国产品牌排名第一

2007年推出“和其正”凉茶,拿下了第三的市场份额;

2010年推出软面包产品

2013年推出“乐虎”功能饮料,市场份额做到了行业第三

2014年推出达利园蓝蒂堡高端丹麦黄油曲奇

2017年推出豆本豆,目前在国内豆奶市场排名第二;

2018年推出美焙辰,目前在短保市场排名第二。

可以看出,达利不断获得成长,营收和利润不断上台阶的原因不是其它,正是公司的创新能力,才成就了公司的内生增长动能。这种创新能力不仅包括基于趋势判断的战略布局能力,也包括持续的产品研发能力和品牌打造能力。

此外,达利手上握着百亿的资金,拥有纵深的销售网络和全国性布局的生产基地,是有实力将创新能力转变为真正的营收和利润。

所以说,豆本豆和美焙辰是当下可以看得见的“矛”,但谁知道,它的新的“矛”也许已经在路上了。

4、估值

当前达利食品的估值仅13倍,这是国内估值最低的食品饮料巨头。

但从基本面来说,达利食品的基本面是比同行更扎实的。可以看到,达利拥有比竞争对手更好的控费能力,销售费用率比同行低3-10个点,管理费用率低1-7个点,从而拥有比竞争对手更高的净利润率。

同时,达利还有非常好的过往派息历史,2019年因为30周年,还派了一笔特别股息,100%分红。从股息收益率看,公司一年派两次股息,平均每年每股分红在2毛左右,对应现在的股价,超过4%的股息收益率。

由此可见,相比竞争对手,达利食品存在明显低估。

另外,我们再看国际食品饮料巨头可口可乐,过去5年已经基本没有增长了,但依然享有了25倍的估值。

达利的基本盘和可口可乐一样稳定,手握百亿现金,经营稳健,拥有纵深的销售网络,强大的供应链和丰富的产品线。但达利的估值只有13倍,再加上4%以上的股息收益率,对投资人来说,这些已经构成投资达利的安全边际。

同时,看未来的话,一方面产品上美焙辰和豆本豆是两个大市场,经过几年培育,已经走在快速增长的道路上,未来有望再造一个达利,另一方面公司创新能力将是业绩增长的持续来源。

这样来看,13倍拿达利,4%的股息收益率,类似一个含期权的债,拥有非常不错的赔率,往下有底,往上,弹性可期,盾与茅兼具,可防守可进攻。

本文转载自格隆汇APP,中国领先的全球投资研究平台。全球视野,下注中国。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

抓住智能汽车的命根

脱水研报

-

公司作为国内男装行业龙头企业,全面发展多元品牌矩阵,以期实现“服饰生活零售集团”的战略转型。据中银证券研报分析,公司持续推进品牌多元化年轻化转型,预计随着疫情恢

-

医疗服务产业是大健康产业的核心,这是因为医疗服务驱动着医药和医疗器械的增长和发展,从产业链的角度来看,医疗服务位于产业链下游,是整个大健康产业的核心动力。而医疗

-

华东医药股份有限公司,成立于1993年,总部位于浙江杭州。公司业务覆盖医药工业、医药商业、医疗美容三大板块,已逐步发展成为集医药研发、生产、经销为一体的大型综合

-

彤程新材是全球领先的新材料综合服务商,主要从事新材料的研发、生产、销售和相关贸易业务。公司三大主营业务分别是汽车/轮胎用特种材料、电子材料、全生物降解材料。据信

-

公司致力于高品质、高性能模拟芯片研发设计与销售,主营业务涵盖信号链和电源管理两大领域,迄今已拥有25大类、超过1600款在售产品,消费电子、通讯设备、工业控制、

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:业内认为,目前市场现货供应仍紧缺,还处于排单生产为主,再加之近期疫情反复,部分风险地区运输不畅通,运费价格上涨且车辆难寻以及地方政策层面中卫地区限产仍在持

-

点评:砷化镓电池一直被认为效率最高的光伏电池,其超高的光电转化效率让它在空间应用中常用。由于砷化镓高昂的制造成本,地面光伏电站极少使用。但目前新的生长技术大大缩

-

据介绍,作为一种绿色且通用的方法,研究有望实现用低成本的电池废料替代价格昂贵的贵金属催化剂,具有材料损耗低、生产周期短、产率高、可放大等特点,体现出较高的工业价

-

据了解,光伏行业传统技术对靶材没有需求,而新型HJT技术需要使用ITO靶材。每1GW的HJT约需要25吨-27吨ITO靶材。研究机构预计,若2025年HJT市场

-

业内认为,随着技术的成熟化发展,OLED面板已进入加速渗透期。机构预测,2021年全球OLED 手机面板出货量将达到5.845亿片,同比增长28%;OLED面板

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一