20倍的诱惑!

编者按:本文转载至微信公众号“老张投研”,贝壳投研经授发布。

先来看2个公司。

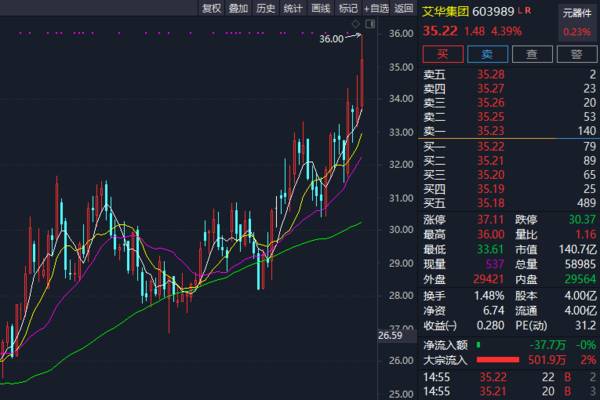

一个是艾华集团,今天盘中大涨近7%。

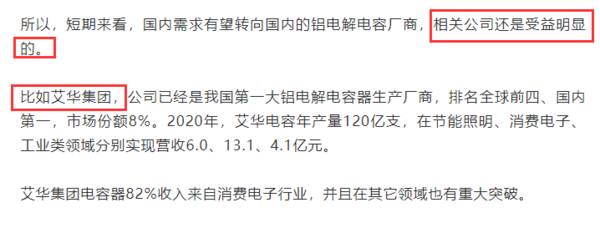

这个还是符合预期的,在昨天《周末,大事件!》一文中,重点就是梳理消费电子行业的预期,三季度也是消费电子的旺季,并重点解读了铝电解电容器这个小行业,短期受益于海外疫情和国产替代,并单独提到了艾华集团的龙头优势。

另外,消费电子龙头立讯精密、歌尔股份开始出现拉升,行业预期开始慢慢预热。

另一个就是今天上市的读客文化,

收盘上涨1943%,发行价1.55元,今天收盘31.66元,20倍的肉签。

读客文化也是具备很强的稀缺性,公司是目前阅读领域突出的创意文化企业。

2020年末,公司策划的在售电子书有1366种,推出的一系列畅销书在喜马拉雅、懒人听书、蜻蜓FM和微信读书等平台收获了大量听众。

前面也介绍过,打新这个东西运气的成分多一些,甚至有些玄学的东西,但资金越多使劲越大,并且还是有一些小技巧的。

比如历史规律看,沪市中签率要比深市高一些,所以尽可能的把资金往沪市上放,比如30万额度,可以沪市放20万深市放10万,这样会比同时放15万要好一些。

另外科创板也千万不要忽略,近两年科创板上市企业数量近300只,比创业板上市的多,并且科创板占了新股数量的近4成。

重要的是科创板中签率要比中小板、创业板普遍高一两倍。科创板目前需要2年的股市经历以及账户在20个交易日内平均资产达到50万,也就一个月的时间,有机会的咬咬牙争取拿下这个门槛。

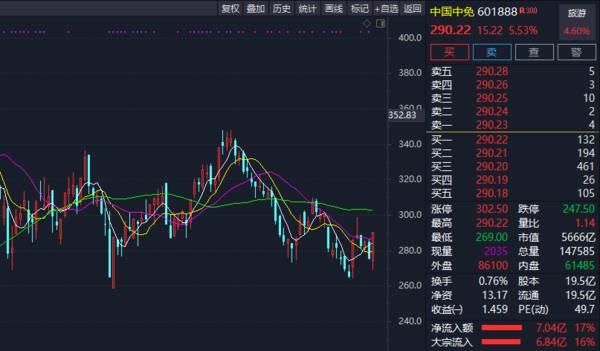

从市场来看,资金有风格切换的迹象,这也到了机构调仓的时候,消费方向中国中免、海天味业第二脚基本已经站稳,再配合一些刺激,有望迎来持续性走势。

就在刚刚,梅花生物披露半年报,公司2021年上半年营业收入110.27亿元,同比增长35.51%;净利润10.04亿元,同比增长57.96%。

这个业绩还是相当不错的,今年半年的利润超过了去年一整年的。作为国内味精龙头,梅花生物其实这几年一直是比较低迷的,股价也基本没动,主要还是公司业绩释放不出来,近四五年利润一直维持在10亿元上下。

但问题其实没出在市场,味精行业也没有饱和,是公司本身的问题,因为公司营收从2017年的111亿元大幅增长到了2020年的170亿元,可见市场需求是在不断释放的,但公司的利润却不见增长,主要还是受到了成本端以及费用端的拖累。

目前随着业绩的释放,有望带动消费龙头回暖。

与之对应的是锂电板块开始回调,这是机会还是恐慌,确实又考验认知层面的东西了。

景气度高的长周期赛道,前面不敢上车的就需要等这种回调机会,短期的下跌不改中线趋势。

但关键是调整到哪去,什么时候买?

这就是估值消化的空间问题,春节以来的调整,锂电龙头基本上都有50%的调整,但前面这波上涨,最少的也翻倍了,多的像天赐材料翻了3倍。

这个时候不要拘泥于绝对的底部,做核心品种的成长可以大跌大买、小跌小买不断去试探仓位,做短线的就耐心等待右侧企稳。

关键是一定要做核心,锂电后面也会出现分化,一些没业绩只会讲故事的公司要远离。专注自己的专注,静待时间的玫瑰!

老张研选方面,上期的中兴通讯、东方证券继续大涨创新高,本期也开始有预热表现。

再好的投研逻辑,也需要市场的配合、资金的认可、以及较强的择时能力。

以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。

A股是个不断收割散户的过程,老张粉一定要通过增强投研能力和把握市场脉搏的能力来武装自己,这也是老张投研一直在做的!

坚持好公司,睡觉才踏实!欢迎留言区交流!股市有风险,入市需谨慎。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

量价理论的内容是什么?

脱水研报

-

事件:公司发布2021 年半年报,实现营业收入 169.52 亿元,同比+20.85%;归母净利润 24.82 亿元,同比+44.77%;扣非归母净利润 15.

-

618的炮火已经打响,不知道你的购物车里都有什么。看着我购物车中的佰草集、玉泽、六神,我没想到它们竟然同属于一家公司,上海家化。上海家化该是有多么强大,竟然培育

-

如果提到大单品策略,我第一个想到的就是薇诺娜。其核心大单品“舒敏保湿特护霜”2019年实现营收超3亿元,2017-2019年主营业务收入占比在17%-19%,占

-

当下江苏市场400-600元的价格带升级已成为主流,公司核心产品国缘系列卡位300元以上价格带,其中400元和600元价格带对应的主要产品就是国缘老K系和V系。

-

我时常在想,学习财务知识到底是为了什么?答案并不唯一,站在不同的角度,有不同的答案,作为投资者,无非是为了多学点财务知识,筛选出好公司,少走一点弯路。不论你是买

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据海通证券测算,根据本次拍卖最终价格,考虑海运费和锂盐厂合理利润,对应锂价将上破20万元。此外,由于过去两年锂价低迷,资源端资本开支稀少,2021-2022年资

-

汽车产业正在快速向电动化、智能化、网联化发展。Strategy Analytics数据显示,2019年纯电动车单车平均半导体价值达到775美元,为燃油车的两倍有

-

点评:《方案》提出,到2035年,合作区经济实力和科技竞争力大幅提升,公共服务和社会保障体系高效运转,琴澳一体化发展体制机制更加完善,促进澳门经济适度多元发展的

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

-

Ultraleap主打手部追踪和隔空触觉技术。其中的隔空触觉技术,与最近Meta推出的触觉手套有异曲同工之处,都是能够让人不接触实物,就体会到虚拟的触觉。不过和

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一