张思民的窘境:海王生物预亏2.7亿,喜安智奶粉采用二次还原工艺、营养损失大!

张思民实际控制的海王集团,自称是一家全产业链医药健康企业集团,但是,海王集团旗下海王生物近几年来的利润在持续萎缩之中,从降幅来看,可谓是“一落千丈”。

张思民最经典的言论就是“企业家是没有学校可以培养出来的”,然而,面对海王生物的业绩颓势,张思民却“束手无策”,不知道是否想要回到校园深造一下呢?

《五谷财经》梳理发现,2018年和2019年,海王生物归属于上市公司股东的净利润都在大幅下滑之中,而2020年,海王生物归属于上市公司股东的净利润则为负数,亏损额度在2.7亿元以上。

对此,海王生物方面表示,2020年亏损,一是受到疫情影响,除疫情相关物资和药品外的其他药品和器械耗材采购量大幅下降;二是计提商誉减值准备。

同时,海王集团旗下婴幼儿配方奶粉(喜安智)也表现不佳,个别系列竟然使用“二次还原工艺”,被指存在较大的营养损失,从而备受争议。

正如国家奶业科技创新联盟副理事长、中国奶业协会乳品加工委员会副主任顾佳升所言,若在婴幼儿配方奶粉里,存在部分经过多次复原、杀菌、浓缩和喷雾干燥加工的奶粉,这部分奶粉丢失应有的营养功能,甚至给婴幼儿带来伤害。

收购导致2020年计提5.1亿商誉减值

目前,海王生物已经形成医药商业、医药工业、医药研发等产业链平台,号称是国内实力雄厚的综合性大型医药企业,但利润表现却“羞见公婆”。

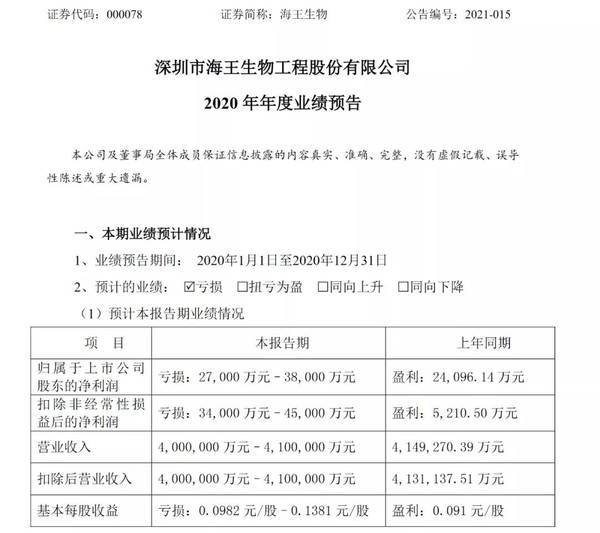

根据海王生物发布的2020年年度业绩预告显示,2020年,海王生物归属于上市公司股东的净利润预计为负,亏损额度在2.7亿元和3.8亿元之间,而2019年则为正数,盈利2.41亿元左右。

“受疫情影响,公立医疗机构控制除发热门诊外的接诊病人,尤其是公司重要子公司湖北海王医药集团有限公司及其下属公司所在区域的公立医疗机构,除疫情相关物资和药品外的其他药品和器械耗材采购量大幅下降,导致公司营业收入和毛利率下滑。”海王生物方面表示,另外,受疫情影响,公司下属子公司营业收入和毛利率下滑,导致部分下属子公司业绩同比下降幅度较大。

根据《会计监管风险提示第8 号—商誉减值》及《企业会计准则第8 号—资产减值》的相关要求,海王生物对前期收购子公司形成的商誉进行了初步减值测试,预计本期计提的商誉减值额在5.1亿元-5.8亿元之间(实际计提金额需依据评估机构出具的商誉减值测试评估报告确定),从而导致海王生物2020年业绩大幅下降。

但是,《五谷财经》注意到,在疫情发生之前,海王生物的业绩就已在“江河日下”了,于资本市场上也不招待见。

数据显示,2017年、2018年和2019年,海王生物归属于上市公司股东的净利润各自约为6.36亿、4.15亿和2.14亿元,后两年同比降幅各在35%和42%左右。

与之相反,海王生物的营业收入却在增长之中,从2017年249亿元升至2018年384亿元,再到2019年415亿元。

投资者可能就要问了,为何海王生物的收入在增长之中,但利润却在持续大幅萎缩呢?这与其收入构成有关。

以2019年为例,海王生物的医药商业流通、医药制造、保健品和食品、医疗器械各自贡献营业收入,约为315亿、5.29亿、3.22亿和90亿元。

从以上数据可以发现,医药商业流通是海王生物收入的“主心骨”,但2019年的毛利率仅为12.22%;医疗器械则是海王生物收入的第二大来源,2019年毛利率不过12.66%而已。

同时,海王生物的医药制造,还有保健品、食品的毛利率较高,2019年各在53%和38%左右,但奈何收入几乎可以忽略不记,根本无法拯救海王生物于危难之中。因此,2020年,海王生物不仅陷入巨亏之中,就连收入也出现下滑态势。

婴幼儿奶粉业绩不佳、工艺差

虽然海王集团因为医药业务而声名远扬,但实际上,海王集团也有其他产品,比如保健品、食品,还有婴幼儿配方奶粉。

资料显示,海王baby婴幼儿食品(深圳市海王健康科技发展有限公司,张思民是其实际控制人)是海王集团的支柱产业之一,号称是集研发、生产、销售、服务为一体的婴幼儿食品专业领域内的知名企业。

据了解,海王baby婴幼儿食品在全国推广的产品涵盖婴幼儿基础营养和强化营养食品共有4大系列26个品种,分别为喜安智婴幼儿配方奶粉、牛初乳、婴幼儿强化营养和婴幼儿营养米粉。

然而,喜安智在“龙争虎斗”的婴幼儿配方奶粉行业里,不仅没有成功跻身一线阵营,还在逐渐地“掉队”中,这与加工工艺有着直接关系。

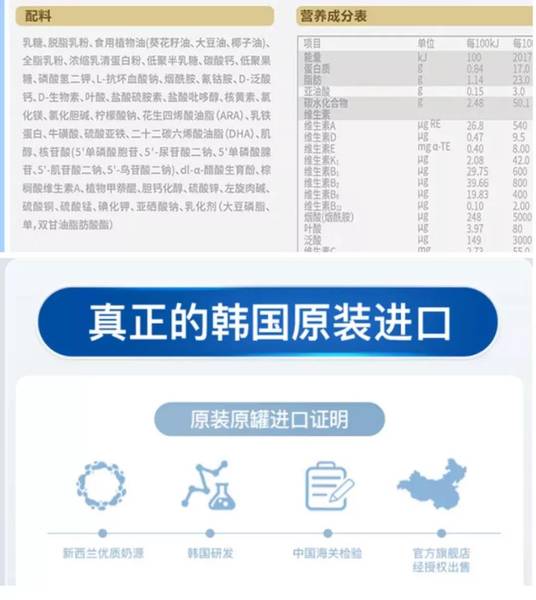

以喜安智典悦为例,在韩国生产,使用的却是新西兰大包粉,并以原装原罐进口的方式卖给国内消费者。

目前,奶粉工艺分为以生牛乳为原料的湿法工艺,比如飞鹤、旗帜、三元,以大包粉为原料的干法工艺和以大包粉为原料的湿法工艺。喜安智典悦就是以大包粉为原料的湿法工艺,这种工艺备受质疑,甚至被称为最差的奶粉工艺。

一项由上海交通大学医学院附属新华医院的专家盛晓阳教授主导的《含有不同糖化水平的蛋白质的婴儿奶粉对中国婴儿肠胃的影响》的调研报告,在刚刚结束的美国营养学会主办的2018世界营养年会上发布。

这项研究证明,最好的奶粉是鲜奶一次成型的湿法工艺生产的配方奶粉,这样的奶粉要比大包粉二次还原湿法工艺生产的配方奶粉更能减少婴幼儿便秘。

西南民族大学畜牧系教原研室主任、中国奶协创始人之一的魏荣禄更是直言,国外进口的大包粉在喷粉时进行过一次加工,营养有所流失,杀菌温度高达140~145度,牛奶风味改变,进口到国内(或其他国家)以后,又进行高温加工,为了维持奶的原味,必须加牛奶香精,营养成分损失至少10%,牛奶天然的组织结构也发生变化,也需要添加稳定剂。

而在国家奶业科技创新联盟副理事长、中国奶业协会乳品加工委员会副主任顾佳升看来,用大包粉还原的湿法工艺无疑完全等同于复原乳工艺了。

顾佳升还直接表示:“如果在我们的婴幼儿配方奶粉里,也存在部分经过多次复原、杀菌、浓缩和喷雾干燥加工的奶粉,不仅将直接干扰对“乳基婴儿配方食品中乳清蛋白含量应≥60%”的测试结果,而且这部分奶粉将受到严重的过度热伤害而丢失应有的营养功能,甚至给婴幼儿带来伤害”。

在2019年年度报告中,海王生物方面透露,受国内政策环境、奶粉大环境综合影响,公司导致食品、保健品销量减少。

本文转载至五谷财经公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

高端奶源战争 | “奶矿”绵羊奶的产业化与百亿布局

脱水研报

-

说到营销,市面上是随便一搜就能找到很多畅销书;但是在看畅销书之前,我们最好去看下教科书。没错,就是那听起来叫人特别烦的教科书。经典教科书会帮我们搭建起这个学科的

-

(1)公司品牌历史悠久,品牌价值有积淀古井贡酒所在的亳州市拥有超过1800年的酿酒历史,“古井贡酒”的前身可追溯至500年前。东汉时期,曹操将家乡亳州的“九酝春

-

近期,中药板块走势强劲,主要原因在于我国对中药发展的重视程度再一次达到了一个新的高度。昨日,卫健委发布关于进一步加强综合医院中医药工作推动中西医协同发展的意见。

-

每次看到贝泰妮这个企业的时候,一方面,为它目前取得的一些成就感到开心,另一方面,又总是隐隐有些担心。靠一个品牌(薇诺娜)支撑一个企业,也不是不可以,茅台就做到了

-

公司自2005年成立起就一直专注于单晶硅技术,2011年公司成为全球最大的光伏级单晶硅片生产制造企业。2012年4月公司在主板上市。隆基股份主要从事光伏单晶硅棒

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中信证券认为,《条例》要求对关键信息基础设施实行重点保护。根据我国现行的网络安全等级保护制度,预计保护等级不会低于三级。通过测算,预计《条例》带来的安全投入规模

-

点评:战略性新兴产业对经济社会全局和长远发展具有重大引领带动作用,成长潜力巨大,是新兴科技和新兴产业的深度融合,既代表着科技创新的方向,也代表着产业发展的方向,

-

近期折叠屏手机市场产业动向不断,除OPPO外,华为等手机大厂新款折叠屏手机也将接踵而至,新机将再迎上市小高峰。据数码博主微博爆料,小米MIX FOLD2、华为M

-

北方稀土(600111)资源优势突出,并在今年的稀土配额增量中占据主力地位;金力永磁(300748)是国内产量最大的高性能钕铁硼永磁材料厂家,三个改扩建和新增

-

中部地区包括山西、安徽、江西、河南、湖北、湖南六省,国土面积102.8万平方公里,占全国陆地国土总面积的10.7%。2020年中部六省名义GDP为22.2万亿元

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常