连亏三年且亏损持续扩大 瑞尔集团对赌压身冲刺IPO逼近时限

编辑按:本文转载至微信公众号 “投资者网”,贝壳投研经授发布

7月1日,作为中国最大的高端民营口腔医疗服务提供商,瑞尔集团有限公司(以下简称“瑞尔集团”)向港交所递交招股书,拟香港主板IPO上市。

自成立以来,瑞尔集团经过了5轮融资,且与投资人约定了于2021年12月31日前上市承诺。如今对赌压身,瑞尔集团申请上市进程迫在眉睫。但是,公司净利润连续三年亏损,实际扩张规模与“千店计划”差距较大,瑞尔集团能否如约完成对赌、成功上市还是未知数。

1 亏损额逐年扩大

招股书显示,瑞尔集团自1999年开设第一家瑞尔齿科诊所以来,一直提供口腔医疗服务,业务范围覆盖普通牙科、正畸、种植牙等。截至2021年3月31日,瑞尔集团在中国15个主要一二线城市运营107家医院和诊所,拥有856名经验丰富的牙医,自成立以来累计服务患者超过630万人次。

细分业务来看,瑞尔集团旗下主要有“瑞尔齿科”与“瑞泰口腔”两大品牌。其中,瑞尔齿科主要在一线城市运营50家口腔诊所;瑞泰口腔主要在一线及核心二线城市(包括北京、上海、成都、重庆)运营7家口腔医院及50家口腔诊所。

近年来瑞尔集团的业绩表现并不理想。招股书数据显示,瑞尔集团以每年截至3月31日止为一个年度财年。2019年至2021年财年,瑞尔集团的营业收入分别为10.8亿元、11亿元、15.15亿元;同期净利润分别亏损3.04亿元、3.26亿元和5.98亿元,三年合计亏损12.28亿元,且亏损额呈现逐年扩大态势。

具体来看,瑞尔集团2021财年的主要营收结构中,普通牙科、正畸科、种植科及其他的营收占比分别为54.7%、22.6%、19.8%、3.0%;从细分品牌来看,2021财年,瑞尔齿科、瑞泰口腔两大品牌的营收占比相当,分别为50.6%、49.4%;从客户类别来看,2021财年,瑞尔集团的个人患者、企业客户产生的收入分别约占总收入的93%、7%。

瑞尔集团净利润亏损,与之相对应的是公司收入成本逐年增加。2019年至2021财年,瑞尔集团的收入成本分别为9.16亿、9.88亿和11.5亿。公司收入成本增加主要受雇员福利开支的增加影响,同期内分别为5.66亿、6.15亿和7.16亿元,并且雇员福利开支分别占每年收入成本的61.8%、62.3%、62.3%。

此外,瑞尔集团的毛利率也呈现较大的波动。招股书数据显示,2019年至2021财年,瑞尔集团的毛利率分别为15.2%、10.1%及24.1%,盈利能力不稳定。对此,瑞尔集团在招股书中将其归因于“主要是由于COVID-19疫情下我们收入的增速放缓。”

与此同时,瑞尔集团的毛利率还低于同行企业。数据显示,截至2019年12月31日止三个年度及2020年前九个月,中国口腔医疗集团有限公司的对应毛利率分别为50.9%、56.2%、54.4%、58.1%,远远高于瑞尔集团的毛利率表现。

2 “千店计划”不达预期

弗若斯特沙利文报告显示,中国民营口腔医疗服务市场规模从2015年的433亿增加到2020年的831亿,年复合增长率为13.9%,预计将进一步扩张,并于2025年达到2414亿,年复合增长率为23.3%。其中,高端民营口腔医疗服务市场的规模从2015年的13亿增加到2020年的26亿,年复合增长率为15.2%。

搭乘行业的发展快车道,民营口腔医疗服务机构的数量持续增长。数据显示,中国口腔医疗机构的数量由2015年的6.41万家增加至2020年的8.77万家,年复合增长率为6.5%,市场竞争激烈。

招股书披露,根据弗若斯特沙利文的资料,就2020年的总收入而言,瑞尔集团是中国最大的高端民营口腔医疗服务提供商,不过,就同期收入而言,作为中国第三大民营口腔医疗服务提供商,瑞尔集团在2020年末时市场占有率也仅为1.48%。

瑞尔集团也曾计划谋求规模快速扩张,但是结果并不如人意。早在2017年瑞尔集团D轮融资发布会上,公司曾对外宣布计划在未来5至8年达成“千店计划”。如今4年时间已过,瑞尔集团仅新增口腔医疗机构30家,合计107家口腔医疗机构,只完成了计划的十分之一。

此次,瑞尔集团申请港股上市,募集资金的65%将用于业务扩张、在现有城市开设新的瑞尔及瑞泰医院及诊所,15%将用于建设及优化信息技术基础设施等。

3 对赌压身冲击上市

企查查数据显示,自2010年以来,瑞尔集团共进行了5轮融资,融资金额近4亿元,投资方包括高盛集团、普思资本、高瓴资本、中信资本等多家机构。其中金额最大的一次融资事件发生在今年4月,由淡马锡领投的E轮融资,总交易额近2亿美元。

(来源:企查查数据)

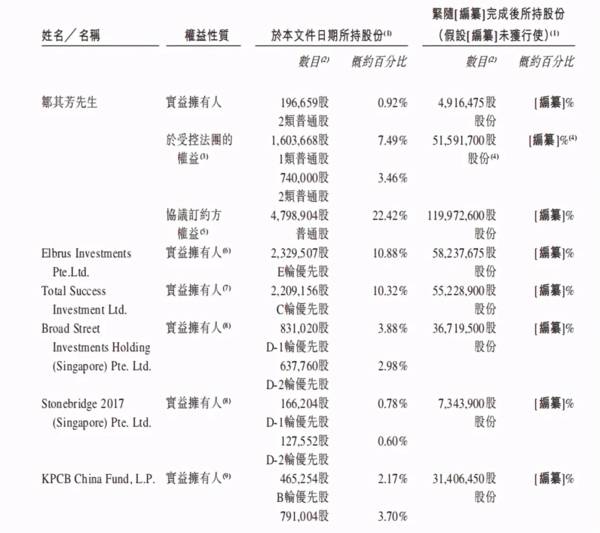

招股书显示,瑞尔集团员工持股平台ESOP BVI持股22.42%,投票权将由创始人邹其芳以代理方式持有;另外,结合邹其芳持有的11.87%的股份,其总计控制着34.29%的股权,为瑞尔集团控股股东。淡马锡旗下Elbrus Investments Pte.Ltd为最大机构投资方,持有10.88%的股份。

在瑞尔集团最后一次E轮融资过程中,若干投资者以按对价约1.176亿美元认购合共253.17万股E轮优先股,持股比例约为11.82%。由此可以计算出,瑞尔集团E轮融资时估值约为9.95亿美元。

根据股东协议显示,瑞尔集团与投资人约定,若其出现在2020年12月31日前未能成功上市,上市前市值少于10亿美元,或严重违反任何交易文件等情况,任何优先股持有人可要求瑞尔集团赎回股份。

值得注意的是,因瑞尔集团未按时完成上市承诺,所有A轮至E轮优先股于2021年3月31日被归类为流动负债。招股书数据显示,2019年至2021年财年,瑞尔集团的统计及归类为流动负债的可转换可赎回优先股分别为0、24.63亿和31.78亿。

今年1月,瑞尔集团与投资股东双方协议将上市截止日期顺延到了2021年12月31日。值得注意的是,同行企业中国口腔医疗集团有限公司二次申请上市至今仍未果,如今,业绩持续亏损的瑞尔集团,能否在距离截至日期仅剩5个多月时间里成功上市?是否将再次触发对赌协议风险?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

小领域变大赛道,零研发的普瑞眼科能否看清未来

脱水研报

-

芯朋微是小家电电源管理芯片细分龙头,在美的、格力等国内一线家电厂商深受认可。今年以来,公司大家电芯片开始进入大批量量产,为公司开启新的增长引擎。据国元证券研报分

-

进入智能汽车时代,汽车商业模式发生变化,软件要求提升、产品迭代周期加快。我们认为国内自主车企一方面相对外资品牌转型包袱小、掣肘少,另一方面具备“华为+宁德时代+

-

中国人对吃研究的很深刻,从古至今,只要与吃有关,就没有我们搞不定的。三百六十行,行行出状元,卖包子的也有上市公司了,今天要分析的就是包子第一股——巴比食品。巴比

-

对抗焦虑最好的办法是学下老母鸡,找点事情做。“一天一个蛋,菜刀靠边站;一月不下蛋,高压锅里见”。一旦忙起来人就没时间胡思乱想了。这件事情是什么无所谓,重要的是你

-

格力电器前董事长朱江洪曾坦言格力电器的成功主要来自于两个方面:一是技术的成功,二是营销模式的成功。与美的集团的营销模式相比,格力营销模式最大的特色是成立区域销售

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:充电桩是新基建重点投资方向,是电动汽车产业发展的基础设施和关键一环。世界各国都在将对电动汽车的补贴向充电设施建设转移。财政部、工信部等四部委发布关于进一步

-

点评:得益于国家大力倡导节能环保、绿色发展的政策驱动,近年来,光伏建筑一体化(BIPV)新技术与新产品层出不穷,已发展成为技术创新最快、市场发展最火热的风口之一

-

8寸晶圆厂产能持续紧张,5G手机、5G基站、车用功率组件、PMIC的需求仍然畅旺,致LED驱动IC产能受排挤;晶圆厂代工涨价,致LED驱动IC成本持续增长。此前

-

中信建投证券刘双锋认为,尽管受到供应链长短料、终端产品需求动能降温等因素影响,晶圆代工产能仍然供不应求,目前订单能见度可到明年下半年。同时随着国产化大力推进,本

-

今年上半年,国外动力电池企业扩产加速,LG化学和SKI将陆续启动上市融资计划,以匹配后续的扩产需求。国内电池厂商也在加速扩产中,宁德时代、亿纬锂能等均公布了下一

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一