缺乏造血能力、业务实质性存疑,鹏都农牧可能暗藏“大雷”

编辑按:本文转载至微信公众号 “粒场财经”,贝壳投研经授发布

2021年6月14日晚,鹏都农牧(002505.SZ)公布了《关于签订采购进口牛框架协议》的公告,公司和全资子公司瑞丽市鹏和农业食品发展有限公司计划向北京雄特牧业有限公司(以下简称“北京雄特”)采购进口肉种牛,其中能繁母牛20万头,公牛545头,合计20.05万头(数量允许上下浮动15%),总金额33.92亿元,协议有效期至2021年12月。

鹏都农牧一季度末账上的货币资金仅为13.17亿元,资金缺口十分明显

此外,根据北京雄特的官网信息披露,其年进口能力为十万头,至今累计进口各类种畜三十余万头,能否顺利履约似乎也有一个大大的问号。

因此,针对鹏都农牧豪掷34亿买牛的资金来源、交易方履约能力等问题,深交所于6月16日下发了关注函。

除了买牛被深交所问询,近年来鹏都农牧可以说是深交所的“重点关注对象”,年报问询函是家常便饭。鹏都农牧到底遇到了什么麻烦?鹏都农牧有没有问题?小编决定一探究竟,挖一挖鹏都农牧。

先看鹏都农牧的实控人——鹏欣系。

鹏欣系疑似存在一定的流动性风险

鹏欣系起步于房地产,子公司上海鹏欣房地产(集团)有限公司成立于1995年,业务覆盖地产开发、商业地产、住宅地产、旅游地产开发等。2014年初,鹏欣进入农业板块,控股了主营猪生产及猪肉产品销售的上市公司大康农业(现鹏都农牧)。

目前,鹏欣系控制了鹏欣资源、鹏都农牧、国中水务这三家A股上市公司。其中,鹏欣资源和鹏都农牧都有一个特点:

鹏欣系相关大股东高股权质押率。

根据WIND数据,目前鹏欣系相关股东累计质押鹏欣资源6.32亿股,占总股本的28.55%,占其持有的股份数的78.69%。目前鹏欣系相关股东累计质押鹏都农牧28.4亿股,占总股本的44.55%,占其持有的股份数的84.56%。其中,西藏智冠投资管理有限公司、上海鹏欣农业投资(集团)有限公司、西藏风格投资管理有限公司、拉萨经济技术开发区厚康实业有限公司均为姜照柏姜雷兄弟所控制的公司。

资料来源:WIND

资料来源:WIND

不仅是高股权质押率,鹏欣系还遇到了股权冻结事项。

2021年6月25日,上交所对鹏欣资源(600490.SH)控股股东上海鹏欣(集团)有限公司(简称“鹏欣集团”)予以通报批评。经查明鹏欣集团存在以下违规行为:2021年3月16日,鹏欣资源披露《控股股东股份被司法冻结并解除冻结的公告》称,鹏欣集团所持有的鹏欣资源约4.16亿股股份,因或有合同纠纷于2021年1月29日被法院司法冻结。相关股份占鹏欣资源总股本的18.79%,上述冻结事项发生后,鹏欣集团未披露所持股份被司法冻结的事项。至2021年3月12日,鹏欣集团所持股份解除冻结,并通知上市公司一并对外披露司法冻结及解冻事项。

从鹏欣系高股权质押率和鹏欣集团持股被冻结的等事情看,鹏欣系确实遇到了一定的流动性风险。与此同时,鹏都农牧也遇到了麻烦。

造血能力不足,公司存在一定的流动性风险

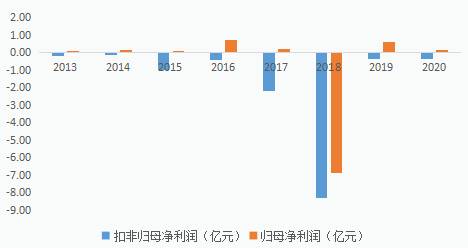

2021年6月15日,深交所在给鹏都农牧的年报问询函中,第一个问题就提及“你公司归属于母公司所有者的扣除非经常性损益的净利润连续九年亏损”。虽然公司扣非归母净利润连续九年为负,但是公司的净利润仅三年是亏损的,鹏都农牧的财技了得。

关于公司扣非归母净利润连续为负的原因,鹏都农牧称

“2014年公司非公开发行股票以后,公司业务战略布局发生调整。公司于2014年末开始搭建乳及乳制品进口销售渠道,2015年开始涉及肉羊的养殖业务,2016年-2017年涉及大宗农产品贸易业务,2018年开始发展肉牛畜牧养殖屠宰加工销售业务,公司国际粮食贸易和农业生产资料经销业务,目前处于整合阶段,公司肉牛产业发展处于初级阶段,各项业务处于发展转型期,盈利能力尚未完全释放。”

鹏欣农牧的解释貌似合理,但是换个说法就是:

目前公司各项业务盈利能力都不行。

▲2013-2020年鹏都农牧

扣非归母净利润及归母净利润

数据来源:WIND

扣非归母净利润常年为负,说明公司的造血能力出了问题。与此同时,随着鹏欣系入驻,公司经营风格开始变得激进。2016年年末公司的资产负债率达64.6%,较2015年年末增长了近1倍。虽然期间公司增发募资合计66亿元,依然没能降低公司的资产负债率,至2020年年末,公司资产负债率为55.5%。

自2015年起,公司的有息负债维持在较高的规模,同时有息负债规模超过公司账上的货币资金规模,存在一定的流动性风险。

▲2013--2020年鹏都农牧货币资金、

有息负债及资产负债率情况

数据来源:WIND

WIND数据显示,截至2020年年末鹏都农牧的担保金额占净资产的64.15%。2021年7月3日,公司公告显示,目前公司及控股子公司对外担保总额为35.31亿元,占公司2020年度经审计净资产的60.27%,可以发现公司的担保金额占比较大。从担保金额的角度看,也能凸显公司的高财务杠杆情况。

资料来源:WIND

鹏都农牧为什么会陷入如此困境?故事要从鹏欣系入驻说起。

新业务开拓不利,盈利能力不及预期

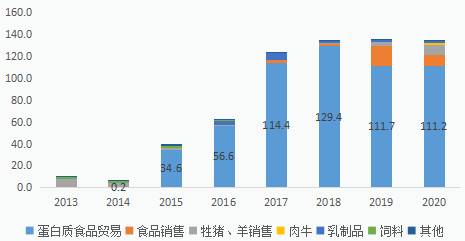

2010年上市之初,鹏都农牧的主营业务为生猪养殖及销售业务。2014年公司非公开发行股票以后,公司业务战略布局发生调整。2015年起,公司主营业务拓展了肉羊养殖及销售、农资和粮食贸易、肉牛业务和乳品业务等业务。2016年,公司调整发展战略,对原有传统的生猪业务进行托管,生猪业务自2016年7月不再并表。

▲2013-2020年鹏都农牧

营收构成(亿元)

数据来源:WIND

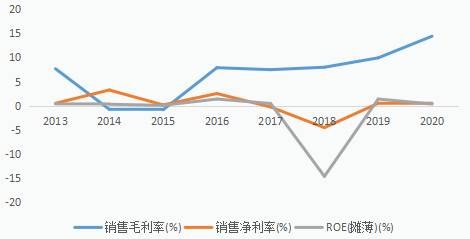

鹏都农牧的销售净利率长期徘徊在零轴边缘,显示公司的主营业务盈利能力不足。

▲2013-2020年鹏都农牧毛利率、

净利率及净资产收益率情况

资料来源:WIND

鹏都农牧称,公司的战略定位为“在全球范围内通过兼并收购快速掌控农业和食品资源并对接国内市值”。围绕战略定位,鹏都农业收购了多个境外农业食品公司。公司于2016年收购安源乳业100%股权,取得了其位于新西兰的克拉法牧场。同年,年完成了对巴西粮食贸易商Fiagril公司的收购工作,2017年完成了对巴西粮食贸易商Bela的收购工作。

鹏都农牧兼并收购的巴西粮食贸易公司质地堪忧,近年业绩多不及预期。公司称,近年来受到巴西自然灾害、经济衰退、雷亚尔(巴西流通货币)贬值等外部因素的影响,巴西粮食贸易公司盈利能力还相对较低。

2018年公司实施了云南肉牛项目,希望利用缅甸及东南亚肉牛资源,作为公司新的业务增长点。2020年公司又将肉牛产业确立为发展的新核,今年6月公司拟出资34亿元购买20万头肉牛。

募投项目没见成效,鹏都农牧就破迫不及待押注新项目,是鹏都农牧缺乏战略定力,还是另有隐情?

鹏都农牧财务数据异常,境外业务实质性存疑

根据鹏都农牧年报披露的数据,2015至2020年公司食品贸易业务营收占比89.41%、90.92%、92.43%、96.59%、82.84%、82.69%,可以说自2015年起食品贸易业务占据鹏都农牧主营业务的C位。

随着鹏都农牧介入食品贸易业务,公司的部分财务数据发生显著变动,比如:存货周转天数,2014年公司的存货周转天数为124天,2015年公司的存货周转天数降至22天。

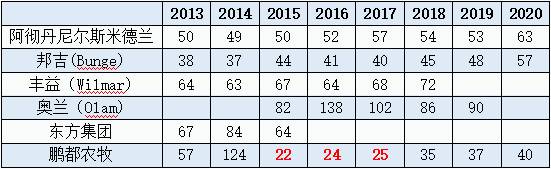

1)存货周转天数显著低于头部农产品贸易商

阿彻丹尼尔斯米德兰、邦吉、丰益和奥兰是全球领先的农产品贸易商,他们的存货管理水平也应该是行业领先的。然而,通过对比阿彻丹尼尔斯米德兰、邦吉、丰益、奥兰与鹏都农牧的存货周转天数,我们发现,鹏都农牧的存货周转天数显著低于行业龙头公司。鹏都农牧的存货管理水平这么高吗?

再看国内农产品贸易商,东方集团2013--2015年粮油购销业务营收占比超99%,期间公司的存货周转天数分别为67、84、65天,也是显著高于鹏都农业的存货周转天数。

因此,2015至2017年鹏都农牧的存货周转天数疑似异常,如果公司存货数据没有异常,则公司营收数据可能存在问题,尤其是公司食品贸易业务的营收数据。

▲2013-2020年可比上市公司

存货周转天数情况

数据来源:WIND

鹏都农牧的业务与营收有没有异常?

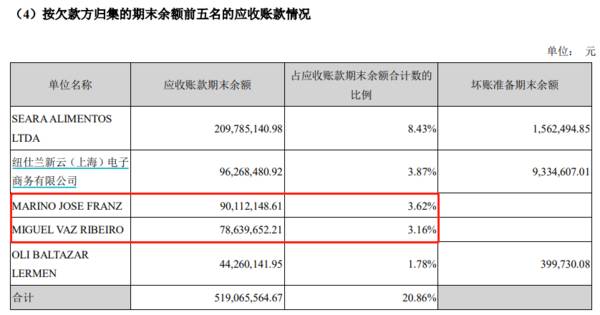

2)MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO是农户还是贸易商?

鹏都农牧2017年年报显示,期末对MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO的预付款余额分别为6376万元、5903万元。说明MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO可能是鹏都农牧的供应商。

资料来源:鹏都农牧2017年年报

鹏都农牧公告显示,截至2018年年末MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO分别拖欠公司5700万元和4421万元应收账款。截至2019年年末MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO分别拖欠公司9011万元、7864万元应收账款。

资料来源:公司公告

资料来源:鹏都农牧2019年年报

关于大额应收账款是如何形成的,鹏都农牧称Fiagril公司和Bela公司在播种期前、中及成长期中向农户出售农业生产资料,在收割期通过以物易物的方式向农户收购大豆、玉米,然后将其销售给粮食贸易商。农户农业生产资料赊销款和粮食贸易商大豆、玉米的赊销款形成了Fiagril公司与Bela公司的应收账款。

那么,MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO是农户还是农资、粮食贸易商?我们继续探索。

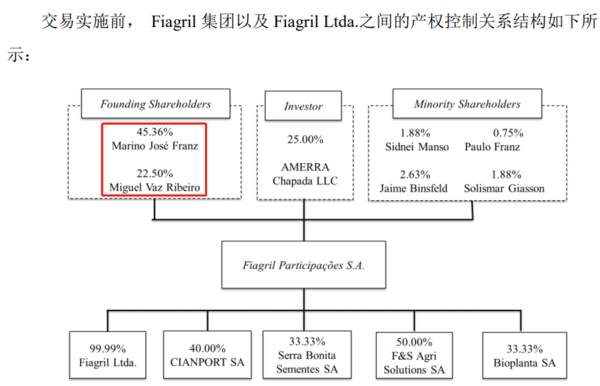

3)MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO是Fiagril集团股东

根据鹏都农牧公告显示,MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO是Fiagril集团股东。而Fiagril集团曾持有Fiagril Ltda.(即Fiagril公司)99%股权。

资料来源:公司公告

鹏都农牧于2016年收购了Fiagril Ltda.彼时的境外交易对方正是Fiagril集团股东。

为了将Fiagril Ltda.与Fiagril集团持有的其他与本次交易无关的资产进行剥离,Fiagril集团进行分立,并新设NewCo.,由NewCo.持有Fiagril Ltda.99.99%的股份。受限于巴西有关境外公司拥有农村物业所有权的限制性规定,Marino、Miguel、Jaime 和 AMERRA共同设立LandCo.以持有Fiagril Ltda.剥离的相关农村物业。

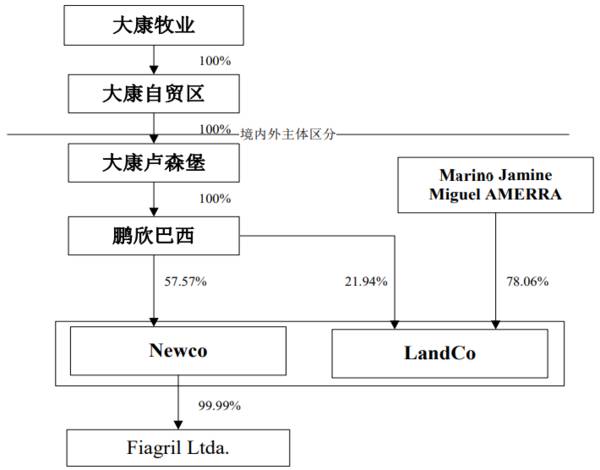

公司控股股东鹏欣集团及其子公司鹏欣巴西与境外交易对方、Fiagril 集团及 Fiagril Ltda.于2016年3月18日签署协议。鹏欣巴西通过认购新股和受让股份的方式取得了NewCo.57.57%的股份,LandCo.21.94%的股份,以及LandCo.发行的可转换债权凭证。

最后鹏欣农牧(原大康牧业)全资子公司大康卢森堡向鹏欣集团收购鹏欣巴西的全部股份。

▲鹏都农牧持有Fiagril的股权结构图

资料来源:公司公告

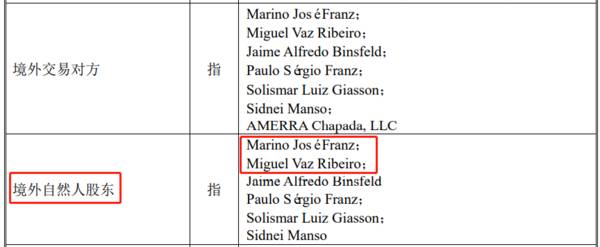

4)交易实质性存疑

根据前文论述,MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO应该不是农户,他们的身份可能是农资、粮食贸易商。

同时,鹏都农牧公告显示,MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO是自然人股东。也就是说MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO是自然人不是公司。

资料来源:鹏都农牧公告

因此,假设Fiagril公司支付给MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO大额预付款,是购买农资。

Fiagril公司为什么不向厂商购买?为什么要向个人买?这里面是否涉嫌利益输送问题?

假设Fiagril公司对MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO大额应收账款,是将粮食赊销给贸易商形成的。

Fiagril公司为什么不将粮食卖给厂商?为什么将粮食卖给个人?形成大额应收账款是否涉及利益输送问题?

根据上述假设,Fiagril公司即向MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO购买农资,又向他们销售粮食,之间形成了资金的双向流动,那么Fiagril公司与MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO之间的交易的实质性是存疑的。这与前文所述,鹏都农牧存货周转率异常,疑似虚增营收,可能存在一定的联系。

鹏都农牧收购Fiagril公司后,却与交易对方开始大额交易,似乎没有规避同业竞争问题,而且公司部分交易似乎依附于MARINO JOSE FRANZ和MIGUEL VAZ RIBEIRO,这让人十分费解。

此外,截至2016年7月29日,MIGUEL VAZ RIBEIRO和巴西鹏欣同时持股LandCo.,则Fiagril公司与MIGUEL VAZ RIBEIRO之间交易是什么性质?

然而,鹏都农牧2018年年报显示,公司为MIGUEL VAZ RIBEIRO提供担保,并确认MIGUEL VAZ RIBEIRO为公司及子公司非关联方。

资料来源:鹏都农牧2018年年报

之所以鹏都农牧称MIGUEL VAZ RIBEIRO是非关联方,是因为LandCo股权结构异常变化。

2017年11月4日,鹏都农牧公告称,完成收购LandCo49%的股份及1000份具有利润分配权的可转债。但是,公告显示,交易前LandCo的股权结构完全不同于公司2016年8月6日公告披露的LandCo的股权结构。鹏都农牧未详细披露,期间LandCo的股权结构变化。是想掩盖什么吗?

资料来源:公司公告

公告数据前后矛盾

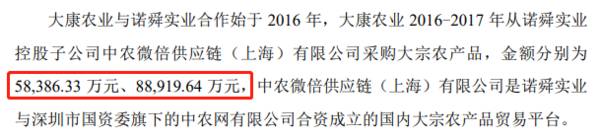

2019年8月23日,大康农业发布公示回复深交所问询函,公示提及“大康农业2016-2017年从诺舜实业控股子公司中农微倍供应链(上海)有限公司采购大宗农产品,金额分别为58386.33万元、88919.64万元”。说明2016-2017年中农微倍供应链(上海)有限公司是大康农业的大供应商。

资料来源:公司公告

大康农业2016年年报披露显示,公司对第一大供应商和第二大供应商的采购金额分别为8.2亿元和7.1亿元。上文提及,中农微倍供应链(上海)有限公司不是第一大供应商就是第二大供应商,因为2016年大康农业对其采购金额为5.8亿元,大于当期第三大供应商采购额4.99亿元。

大康农业2017年年报披露显示,公司对第一大供应商的采购金额为8.3亿元。上文提及,2017年大康农业对中农微倍供应链(上海)有限公司采购金额为8.89亿元。

因此,2017年大康农业对第一大供应商的采购金额应该至少为8.89亿元,不可能是8.3亿元。说明,大康农业的信息披露是存在问题的。

资料来源:大康农业2016年年报

资料来源:大康农业2017年年报

供应商变客户,业务实质性存疑

根据鹏都农牧公告披露,公司2016-2017年从诺舜实业控股子公司中农微倍供应链(上海)有限公司采购大宗农产品,

即2016-2017年诺舜实业的子公司是鹏都农牧的大供应商。

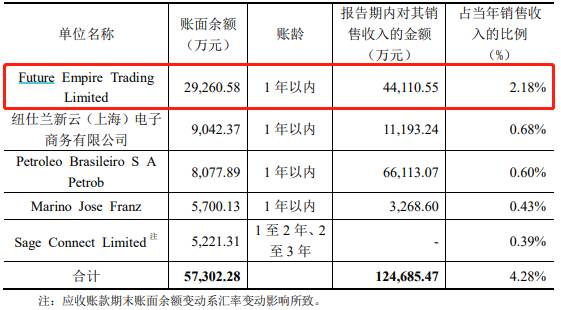

鹏都农牧公告披露称,2018年Future Empire Trading Limited公司(简称“FETL”)是公司大客户,报告期内对其销售收入的金额为4.4亿元,占当年销售收入的2.18%。FETL主营业务为大宗商品贸易,涉及的主要产品包括谷物、油脂等农产品及有色金属,同时为大宗商品客户提供风险管理和金融综合解决方案。

FETL持有诺舜实业100%股权,FETL是诺舜实业国际大宗商品贸易以及金融服务业务平台。

即2018年诺舜实业的控股股东FELT成为鹏都农牧的大客户。

因此,鹏都农牧与诺舜实业(FETL)之间业务的实质性打个问号。

▲2018年鹏都农牧应收账款

前五大客户情况

资料来源:公司公告

高管频繁离职

2020年5月份,鹏都农牧六名董事会成员离职,2020年6月,公司财务总监离职。同年,公司副总裁兼董秘和新聘任的证券事务代表也相继辞职。

2021年6月2日,鹏都农牧公告称,因工作变动原因,公司董事长葛俊杰申请辞去第七届董事会董事、董事长、董事会战略委员会主任委员、董事会审计委员会委员和董事会提名委员会委员职务。葛俊杰辞职后,不再担任公司任何职务。

事实上,从今年三月开始,鹏都农牧先后有三位副总裁、董事级别的高管辞职。

综上所述,鹏都农牧缺乏造血能力,经营策略激进,财务杠杆高企,高管频繁离职,交易所重点盯防,新业务的盈利能力多不及预期,同时,公司的业务层面还存在诸多问题。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

股价平均数的计算分为几类?

脱水研报

-

DCF折现法很多人都使用过,但是可能没有思考过其背后的原理——为什么企业的内在价值会等于企业未来能产生的现金流量的折现值?今天这篇文章就来回答这个问题。学习这件

-

据首创证券研报分析,公司起家于二氧化硅业务,后续开发出用于锂电池涂覆的勃姆石材料和低烟无卤阻燃材料,产品性能均位居行业领先位置。从营业收入方面来看,公司保持高速

-

东方财富网是中国专业的互联网财经媒体,于2004年3月上线。该网站提供7*24小时财经资讯及全球金融市场报价,汇聚全方位的综合财经资讯和金融市场资讯,覆盖股票、

-

公司与下游主要的动力锂电正极企业客户建立良好供应关系,市占率持续高速增长。公司核心客户为LG 化学和厦门钨业,目前与当升科技、振华新材、天津巴莫等主流正极客户均

-

1.毛利率高、净利率高,盈利能力强,具体行业利率水平有差别;2.营收和净利润多年持续增长,业绩稳健。不过股市有个真理:没有一直涨的公司,好公司也逃不过这条铁律。

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

靶材是半导体、显示面板、异质结光伏等领域的关键核心材料,目前全球顶级靶材供应商主要有四家,垄断全球80%的中高端市场份额和90%的全球晶圆制造靶材市场份额,其中

-

据了解,全球钠离子电池的产业化进程目前尚处于导入期,从产品参数上看,我国处于领先地位。天风证券于特表示,随着技术逐步走向成熟,应用场景不断拓展,未来钠离子电池有

-

氢燃料电池汽车是新能源汽车的重要技术路线之一,近年来受到国家政策的大力支持,迎来重大发展机遇。根据《节能与新能源汽车技术路线图2.0》规划:到2025年,氢燃料

-

受稀土原材料金属镨钕价格上涨,供应偏紧局势下,下游钕铁硼企业询单积极。安信证券认为,国内外车企新能源车型的持续推出和放量,对高端钕铁硼成品需求明显提升。另外,稀

-

据统计,欧洲天然气现货价格指数已较去年同期上涨近7倍,美国天然气期货合约价格达到近十年新高。国泰君安孙羲昱认为,全球碳中和背景是推升天然气价格的重要因素。因燃煤

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个