连续11年没赚到钱的广誉远,国资接手后,真要成为下一个片仔癀?

编者按:本文转载至微信公众号“浪哥财经”,贝壳投研经授发布。

大家好,我是一旦靠近,你就会听到浪哥的声音的浪哥。

兄弟们,要说沾酒成仙,法力无边。那中药配酒,岂不是越喝越有?今天咱就来讲讲,近期被疯狂炒作的中药老字号广誉远。

要说广誉远,那就是老艺术家一样的存在,地位很高,但名气不大。怎么说手里也有宫廷秘方,历史比同仁堂、片仔癀还要久远,甚至能追溯到480年前,明朝嘉靖年间的广盛药店。但同是老字号,广誉远市值却只有一二百亿,不赶人家的零头。

就这样一位老祖宗,近期突然成为资本的新宠儿。半个多月的时间,就走出了翻倍的行情。见惯了白酒的大开大合,没想到中药冲锋起来,也是猛的亚痞。

这时候肯定有朋友按捺不住自己高吸低抛的双手,想跟着冲锋一波。甚至开始幻想自己抓住了第二个片仔癀。果真如此吗?

在上头之前,我们还是先想想它冲锋的动力在哪里。我总结了三点原因。

第一点,在于中药本身。大家都知道,现在片仔癀炒作到离谱,不仅“一粒难求”,而且股价也涨出了当年茅台的气势。

而随着片仔癀神话的爆炒,一众有着宫廷秘方的老字号中药企业,也相继迎来春天,纷纷上涨。广誉远手握龟龄集、定坤丹两大国家级保密配方,虽然比片仔癀的国家级绝密配方低了一个层级,但也已经是斗气化马般的存在了。自然也得跟一波风。

第二点原因,那就得中药加酒了,上期刚给大家讲了几个沾酒就涨的神仙们。药酒那不也是酒吗?广誉远旗下的龟龄集酒堪称有400年历史,搁以前都得是皇家御用。功效固本益肾,说白了,就是壮阳酒,重整男人雄风。怪不得皇家御用呢,皇上有这个需求啊,后宫天天整那么些个玩意考验皇上,哪个皇上能经得住那样的考验。有了龟龄集酒,不仅皇上硬气了起来,广誉远的股价也硬气了起来。

第三点原因,源于广誉远控制权的变更。6月19日广誉远发布公告称,控股股东由东盛集团变更为晋创投资有限公司。公司实控人由郭家学变更为山西省国资委。摇身一变成国资,各路资金难免会想象,“国资”入局后,会给广誉远带来更多的发展机会,让这个“垫底”的老字号重新支棱起来。毕竟它也趴的够久了。

那么问题来了,既然这么多好消息,是不是说明广誉远可以投资了呢?真要成为下一个片仔癀吗?答案是蛋哪有那么好扯的。中药也好,药酒也好,国资接手也好。我从来不否认利好消息,概念炒作之下,股价会走高。但是兄弟们,我们需要明白的是,走的高并不代表走的远。

市场上从来不缺少炒作,也不缺乏妖股。但我们不难发现,真正能走的远的公司,必然是有内在逻辑支撑的公司,品牌力,稀缺性,护城河,商业模式,渠道,经营,业绩,等等等等。而那些缺少内在逻辑支撑的公司,即便一时走的再高,也早晚回到原地。

那广誉远的内在逻辑,能支撑的起它的股价吗?相较于一飞冲天的股价,广誉远之前的财务状况,就像退潮之后在裸泳。

大家给浪哥点点关注,并把保护打满。

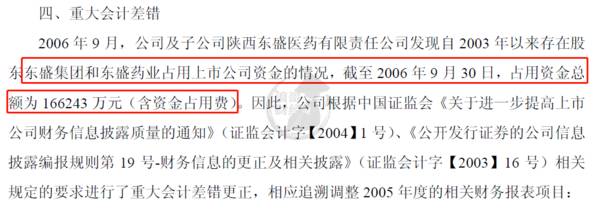

广誉远的资本故事得从2006年说起,那会的上市公司还叫东盛科技。每一个魔幻的资本故事背后都有一个不怎么当人的大股东。对于东盛科技也一样,2006年东盛科技在年报中披露,被东盛集团和东盛药业占用资金1.66亿。

凭本事占用的钱,为什么要还?于是机智的东盛集团秀了起来,以资抵债,就这样东盛集团把一堆公司和资产以8.13亿抵给了东盛科技。其中就包含了山西广誉远国药有限公司95%的股权。现在看来,当初广誉远还是被迫上市的?

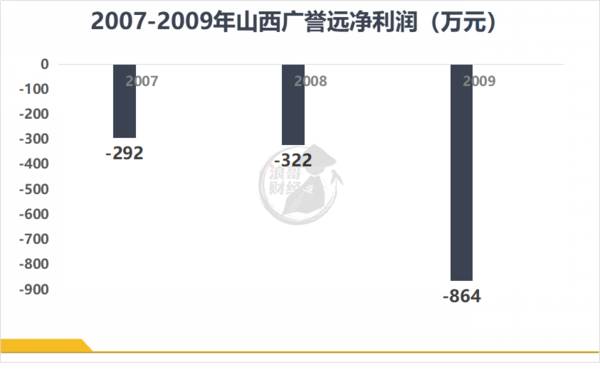

不管怎么上去的,反正是上去了。山西广誉远注入上市公司也是被寄予厚望,预测三年实现1.6亿的利润。山西广誉远自然也是相当有脾气,心想我都活了400多年了,还能被你们看穿?于是表演了一波原地倒插葱,三年亏了1400多万。真的是地位很高,却没啥流量。

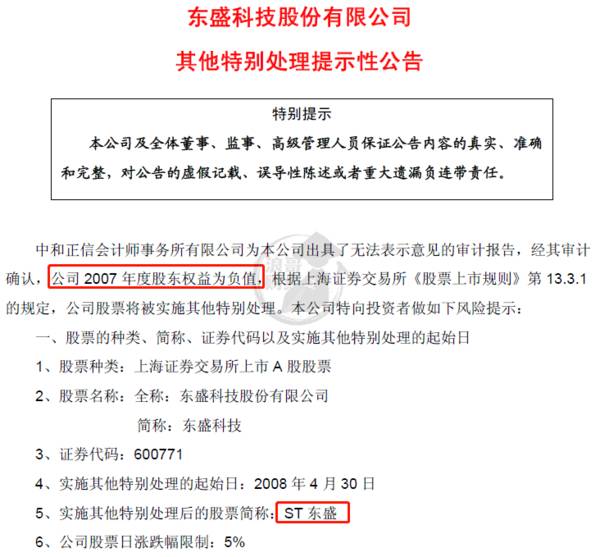

此时,上市公司东盛科技也已经被股东折腾的不像人样,由于2007年度净资产为负,带帽变成ST东盛。

即便山西广誉远在2010年和2011年扭亏为盈,赚了几百万。但对于一口气吊着的东盛科技来说,也起不到起死回生的效果。

赚不赚钱的先不说,对于东盛科技来说,当务之急是先保壳,于是就到了大家熟悉的卖资产保壳桥段。卖谁呢?谁买呢?这是个问题。打仗亲兄弟,上阵父子兵。不如就把山西广誉远再卖回给自家爸爸东胜集团吧。

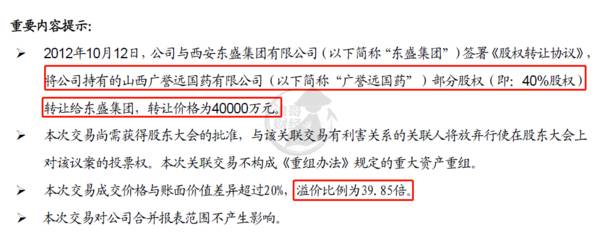

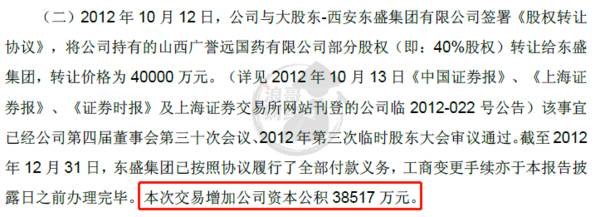

于是在2012年10月,东盛科技又把东盛集团当初用来抵债的山西广誉远40%的股权,以4亿的价格卖给了东盛集团。

这场交易也是够离谱的,4亿卖40%的股权,相当于整体估值10亿。而2012年山西广誉远全年亏了494万,净资产只有2800万。就这值10个亿?

也就卖给自家股东,别人谁能出到这个价。那就是自家股东傻呗?让上市公司飞,伤痛自己背。为了上市公司保壳,不惜余力。

通过这次卖资产,东盛科技确认了3.85亿的收益,净资产终于搞成正的了,成功摘帽。

讲到这里,无非就是控股股东为了上市公司保壳,大价钱买了它手里的资产。如果故事到此结束,那未免太扫兴了,说好的搞钱呢?大股东真就让上市公司飞,伤痛自己背了?用指甲盖想想也不可能,绝不可能。这群玩资本的,心都脏,指定留着后手。

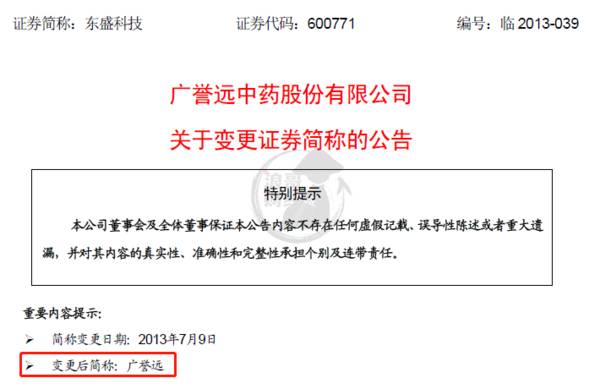

2013年,摘帽后的东盛科技改名为广誉远。这一刻广誉远才真正站到台前,接管舞台。而当初控股股东东盛集团高价买股权,除了为上市公司保壳外的另一层目的,在这之后也逐渐显现出来。

按照时间线继续看,2012年山西广誉远被卖掉部分股权后,业绩反而逐渐好了起来。2013年亏损783万,2015年居然盈利了1964万。老祖宗这是要搞事业了吗?

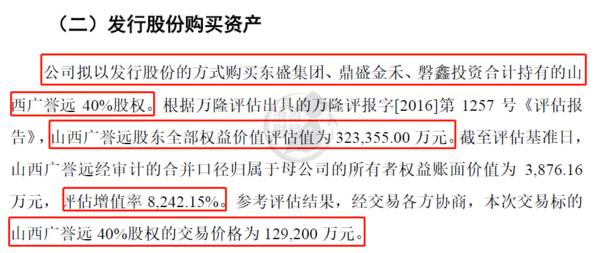

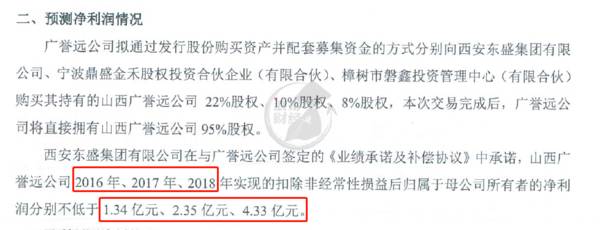

老祖宗当然不会随便搞事,搞事的都是大股东。借着山西广誉远业绩转好,2016年上市公司发布公告,拟通过发行股份的方式从东胜集团、鼎盛金禾、磐鑫投资手里,以12.92亿的价格,再把当初卖出去的山西广誉远40%股份买回来。2012年底,估值10亿的山西广誉远,过了三年,到2016年初,摇身一变32.3亿。而此时山西广誉远的净资产也只有3800多万。玩还是你们会玩,就说这群玩资本的没有傻的。简直就是孙悟空回老家探亲,一山都是猴精。东盛集团肯定心想,当初一年亏500万的时候,为了帮自家儿子挺过难关,我花了4亿,现在一年都能赚将近2000万了,我按12.92亿卖回去,不过分吧。要不说你爸爸还是你爸爸,这要放400年前,都得是杀人越货的一把好手。

秀归秀,但别人也不是傻子。想达到这么高的估值,自然得加点条件。于是东胜集团与上市公司签订了业绩承诺,承诺山西广誉远2016年到2018年实现8个亿的利润。好家伙,对于业绩刚刚转好,年利润不到2000万的山西广誉远,就敢做出三年8亿的业绩承诺,搁这放卫星呢。开局2000万,3年8个亿。贪玩蓝月没少打吧。怪不得起源于明朝,肯定深受朱元璋开局一个碗的启发。

而诡异的是,山西广誉远还真完成了,3年8.25亿,不仅完成了,还赠送了一丢丢。

更诡异的是,完成业绩承诺后,山西广誉远业绩立马翻脸,2018年4.16亿的净利润,到了2019年只剩下1.88亿。到了2020年持续扑街,除了暴跌,还是暴跌,净利润仅剩不到4700万。反正2020年不管发生什么,都是疫情的错,但业绩变脸也是事实。像这种一完成业绩承诺就变脸的公司,我们可太熟悉了,都是常规操作,里面指定有故事呗。

又到了大家最喜欢的财务分析环节,我们直接来看上市公司广誉远。上市公司广誉远的业绩走势情况和山西广誉远差不多,都是2016年雄起,2019年开始扑街。你这不行啊,要不喝点自家的龟龄集酒补补?

你要说业绩不行,最起码这几年的净利润还都是正的,看起来还是赚钱的。但恐怖的地方在于,如果你去看现金流,你会发现广誉远的经营性现金流净额,连续11年都是负的。越是完成业绩承诺,利润高企的三年,现金流亏的越狠。我赚钱了,但我又没赚到钱。给我整这死出是不?

常看视频的老粉都知道,空有利润,没有现金流的公司,钱指定都在账上挂着。广誉远完成业绩承诺的三年,比净利润增长还猛的是应收账款。从2015年到2018年,广誉远的应收账款及票据从1.82亿,增长到15.82亿。即便是收入和利润都相当拉闸的2020年,广誉远的应收账款和票据还是较2019年增长了13%,达到17.3亿。

合着您这三年,就靠着给经销商压货赊销呗?突如其来的赊销就很扯,这玩意,看似赚钱了,实际钱都在别人手里,还有随时不给你的风险,怎么说呢?靠着赊销做高利润,怎么看都不正经。

除了应收账款外,现金流差的另一大原因就是存货。从2016年开始,广誉远账上的存货也不断新高,从1.01亿到2019年最高5.24亿。

存货积压,卖不动。周转速度越来越慢,周转天数从2016年的170天周转一次,到2019年将近600天周转一次。就这,应收和存货高企,现金流要能好,那才是见了鬼了。

问题是即便赊销,仍然阻挡不了广誉远拳头产品龟龄集和定坤丹销量的下滑。2020年两者的销量几乎都砍了小一半。

不过2020年安宫牛黄丸和牛黄清心丸系列产品突然站了起来,销量大增,销售占比达到4成以上。

可惜这两大产品的毛利率相对降低,同时由于原材料牛黄价格的上涨,进一步拉低了毛利率。从2017年到2020年,广誉远的毛利率已经连续三年下滑,从82%滑到71%。毛利率的下降我们通常解读为公司产品竞争力下降。广誉远高毛利产品卖不动,低毛利产品又无法把原材料上涨的成本转嫁给消费者。说白了,没法涨价。倒不是它不想涨,它是涨不动。

不过就算是71%的毛利率,看起来也还行。但把净利率放上去一对比。我丢~71%的毛利率下,净利率只有百分之2点几。这是造了什么孽,钱又去哪了?

毛利率与净利率相差大,那指定就是费用高呗。具体是哪块费用,那就得看报表了。节约时间,直接公布答案,是销售费用。赚不赚钱的其实并没有那么重要,人生在世,最重要的是快乐。那怎样才能快乐呢?花钱的时候最快乐。我远哥深谙快乐的真谛,在花钱这事上从来不含糊。每年大几个亿的销售费用,最高时都能占到收入的一半多。

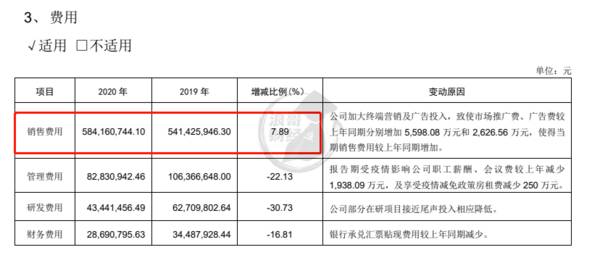

2020年,我远哥都那么难了,收入下降8.85%,利润大跌75.4%。

但销售费用却逆势上涨了7.89%。这是何等的卧槽?

其中占比最大的市场推广费和广告费,分别较上一年增长了21%和33%。问题是你花这么多钱做营销,打广告,也没见起什么作用,业绩不是一样的拉闸吗?这钱花的就离谱,快乐不快乐的我不知道,穷是真的穷。

财务情况也就这样吧,大家也都能看出来,除了迷就是离谱。业绩也是真的不行。可能也是对自家公司的业绩不报什么希望,广誉远的控股股东东盛集团也一直在疯狂的减持套现。最近的一次减持公告是7月6号发布的,这不又想借着股价被炒高,快速离场嘛。

浪哥最近在做读书会内容时,给大家总结了财务分析的三大秘籍和十大贴士。其中贴士三说的就是,注意公司董监高等内部人士大举抛售股票的讯号,更别说大股东了。作为公司的决策者和管理者,最清楚公司的经营情况,这些人对公司的持股比率,是重要的参考指标。

既然财务数据不行,业绩不行,广誉远又能靠什么支撑股价呢?

有人说品牌力,保密配方。怎么着也不比同仁堂差吧。品牌力没错,但大家需要搞明白一个问题,有价值和有人买是两码事。就像开头说的老艺术家,辈分地位很高,但流量终不及小鲜肉。

换一个角度来讲,股价反应的是公司的内在价值,品牌力只是影响内在价值的因素,并不会决定内在价值。而真正能决定内在价值的,是你未来能给我赚多少钱。所以我们用现金流折现法计算估值。毕竟投资者要求的不是我拿着你的股票,我的身份地位就不一样了,而是你能切切实实带给我多少回报。没有业绩,空谈品牌,情怀,无异于嫖完了想赊账。还说一句下次一定。

又有人说了,你根本不懂股票。股票炒作的是预期,国资入场后给广誉远带来了新的机会,你看过去的这些财务数据有什么用。

历史总是惊人的相似,曾经东盛集团为了偿还占用东盛科技的资金,拿广誉远抵债。而这次广誉远实控人变更为国资,也是东盛集团为了偿还债务再次拿广誉远抵债。好好的一个老字号,被卖了,还卖了两次。这个东盛集团,都不知道心疼人的。

炒作预期没毛病。但是兄弟们,我们还得想明白一个事情。如果说,你有过人的能力,独到的眼光,在资本察觉时,先人一步入场。那你炒作的的确是预期,我给你喊个牛批666。但如果资本已经入场炒作一波了,你再后知后觉,只能说是别人预期了你的预期。这就回到了刚才所说的一时走的高和走的远的问题。

如果自身够硬,自然扛的住股价上涨。如果自身不够硬,你靠什么支撑股价呢?预期的兑现,一定是建立在上市公司过硬的实力上,而实力最直观反映是业绩。凭空预期到头来还是空。村口炸油条的摊子,卖油条的同时还卖二锅头。我觉着它未来可期,预期它值5个亿,这好使吗?指定被人当傻子。但如果我告诉你,这个摊子一年能赚2000万,我给它5亿的估值,是不是情况就不一样了。

也许在国资手里,广誉远能够脱胎换骨,像茅台、片仔癀一样,靠着单品打天下。但是兄弟们,投资不是赌博,不见兔子不撒鹰。如果你预期不了别人的预期,不如等它真正变好,等到斜坡足够长,雪足够多,再选择性的推动雪球,也来的及。

最后,兄弟们关注一波,浪哥再说两句。都说是预期了,就存在着极大的不确定性。就像欧洲杯一样,谁能想到法国队今年这么垃圾。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

市场热度持续高涨,剧本杀为何让年轻人如此痴迷?

脱水研报

-

手机摄像头以往是索尼与三星两强争霸的寡头垄断格局。产生这样格局的主要原因是,与模拟芯片类似,CIS产品的性能不仅仅取决于厂商的技术水平,制造工艺在其中也扮演着非

-

2020年最后一天,我们等来了新冠疫苗的好消息——国内首个新冠病毒灭活疫苗获批附条件上市,以及全民将免费接种国内新冠疫苗。这样一来,就有投资者担心新冠疫苗的利润

-

公司主营安全与识别芯片、非挥发存储芯片、FPGA(FieldProgrammableGateArray,现场可编程门阵列)、智能电表以及集成电路测试服务等业务。

-

伊戈尔电气股份有限公司是一家向全球市场提供变压器、电源及电源组件的专业供应商。公司前身为佛山市日升电业制造有限公司,于1999年成立;2007年,公司完成股份制

-

截止2021年1季度,三峡集团旗下的三峡资本持有公司股份9.27%。公司主要分为三大业务板块,其中传统的火电业务板块包括热电联产、燃煤纯凝、燃气发电和供热业务,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:近期国际电信标准组织3GPP正式确定5G演进技术标准为5G-Advanced,即5.5G。相比于5G基础版本,5.5G最终有望进一步实现网络能力10倍以上

-

科华数据(002335)自主研发的数据中心后备储能管理系统项目入选了工信部《绿色数据中心先进适用技术产品(2020)》;英维克(002837)大份额中标了阿里

-

点评:目前数字人民币由于处于试点阶段,普及程度较低,但是随着腾讯入场,微信带来的巨量用户会加速数字人民币的普及,数字人民币支付时代的到来已经不远。随着数字人民币

-

点评:在“碳达峰、碳中和”大背景下,有序稳妥推进核电建设仍然是我国的基本战略,安全高效发展核电是全面进入清洁能源时代的必然选择。随着我国核电建设审批的重启,行业

-

近年来以工业啤酒为代表的啤酒行业整体增长放缓,而精酿啤酒市场却逆势增长。中金公司王文丹预计,各大龙头精酿啤酒产品将在未来3-5年步入放量期,2020年至2025

最新资讯

-

但是随着万物互联的进一步深化,云计算的弊端也逐渐显露出来。第一个问题就是传输效率有限。如今,有越来越多的设备连接到互联网,中心服务器进行云计算后,需要将海量的数

-

但目前,马老板的自动驾驶系统还并未完全实现,当面对复杂的道路情况仍需靠人工辅助。要解决这些问题,离不开高性能传感器的支持,而传感器按用途分有很多种,IMU便是其

-

科思股份进入欧莱雅、雅诗兰黛等化妆品巨头的供应链,如今已是全球防晒剂龙头。福耀玻璃深度绑定各大汽车制造商,除了传统油车,还为华为、特斯拉、蔚来、小鹏等新能源汽车

-

毕竟没有比较,就没有优劣。消费行业里,贵州茅台是第一标杆。爱美客、芯动联科、石英股份等公司,凭借跟茅台相似的净利率,进入到我们的视野当中。新能源汽车里,特斯拉是

-

入市时间不长的投资者可能不清楚,“国九条”是为了促进资本市场健康发展而发布的文件政策,主要涵盖9个方面,最早是2004年的一版。那么从政策导向,以及对后市影响来