嚣张的第十五号化学元素

编者按:本文转载至微信公众号“锦缎”,贝壳投研经授发布。

比起跌跌不休的万科、格力等核心资产,A股锂电池新能源板块的关注度随着整个板块涨幅不断提升,已经高到无以复加的地步。

从占据产业链C位的宁德时代(SZ:300750)、隆基股份(SH:601012),到中游“永远的神“石大胜华(SH:603026)和德方纳米(SZ:300769),再到上游锂矿资源类的无限爆炒,市场正在不断挖掘一个又一个新的主题。相关名词也是日新月异,个个都是英文缩写:EVA,DMC,HJT,LFP……不一而足。

作为个人投资者,如果你英文差点,不一定能跟上缩写发明的进度。

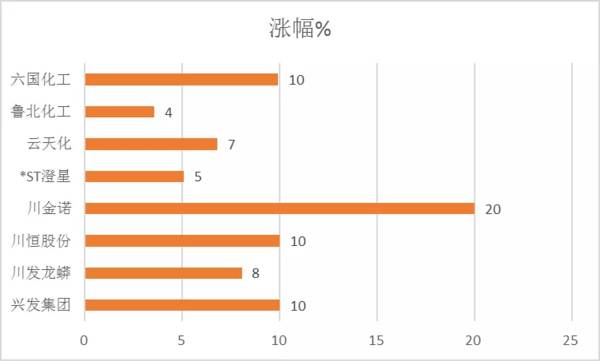

而就在刚刚过去的这个周五(7月9日),一个典型行业细分子版块的异军突起达到了高潮,让投资者又学到了一个新词:磷化工。

连带磷肥制造,整个磷化工产业几乎全线涨停,连有退市风险的ST澄星都久违的硬了一下。

磷,这个第15号化学元素,怎么就能忽然这么嚣张起来?

01、长期低迷的磷化工产业链

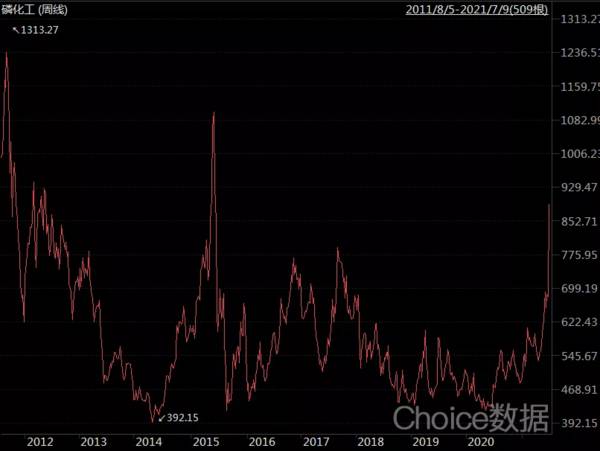

要知道,与今天的百花齐放繁荣景象不同,整个磷化工产业链的过去10年市值表现一直面露菜色——磷化工指数10年间几乎跌了50%,直到今年才稍有起色。

这与磷化工的供需格局有很大的关系。

首先,磷化工原材料是磷矿石,中国磷矿石一方面品位相对较低,另一方面又涉及到对长江流域的水体污染,环保成本日益升高,而全球磷矿石品位最好,开采成本最低的国家是沙特和摩洛哥等中东国家。

图片来源:网络

其次,磷化工供应的组成是82%的磷肥和复合肥,9%左右的黄磷及下游净化磷酸产业链,以及另外9%的饲料级磷酸氢钙等产品。其中,中国磷肥又占到全球产能的40%,

因此,从供需角度说,长期看,中国生产磷肥成本很显然很难与摩洛哥和沙特在全球市场竞争,而中国农业随着耕地使用量的见顶,磷肥需求相对来说增长乏力。

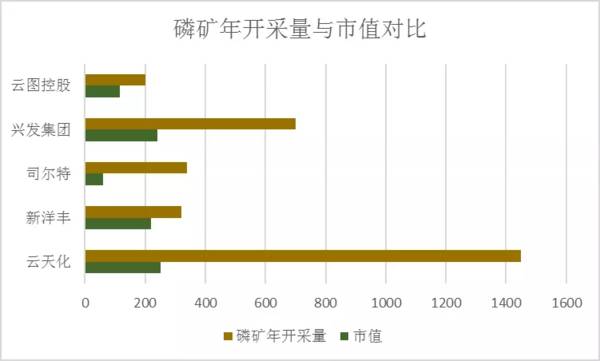

在一个需求长周期下行,供应长期过剩的市场中,行业龙头想要有惊人表现非常困难,无论是家里有磷矿的云天化(SH:600096),还是电子级磷酸技术领军的兴发集团(SH:600141),供需关系的长期低迷死死的压制了磷化工企业的市值表现。

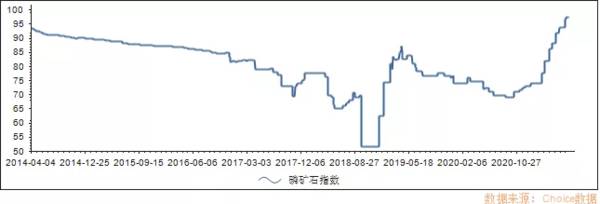

这一切在2020年疫情引发的大宗周期中开始发生逆转:

首先,随着海运价格的迅速冲高(中远海控股价为明证),摩洛哥进口磷矿对中国市场的冲击开始消退,中国市场磷矿石价格迎来了全面复苏。

与此同时,随着农产品价格的回暖,农业种植需求也在迅速增加,惨淡的磷肥市场开工率开始初见血色。

需求逐渐回暖,供应开始受限,磷化工市场迎来了罕见的春天。

不过,在没有磷酸铁锂爆发这一确定性需求之前,众多磷化工巨头心中非常清楚:磷化工长期的供应过剩和竞争激烈几乎难以避免,眼下的小周期只能称得上是一场短暂的文艺复兴——其中原因很简单,全球范围看,磷资源并不紧缺。

02、磷酸铁锂:游戏规则改变者

很显然,像磷化工这样老派周期板块暴涨只有一个原因,是游戏规则发生了根本性的改变。

其中逻辑并不复杂:

随着比亚迪(SZ:002594)推出刀片电池之后,因为循环次数更好,安全性更高的种种优势,磷酸铁锂路线直接站上舞台中央。

磷酸铁锂,顾名思义,需要消耗大量磷酸。

在券商的测算中,磷酸2020年表观消费量为176万吨,其中对应磷酸铁锂需求是8万吨;而到了2023~2025年,磷酸铁锂产生的磷酸表观消费量将达到38万吨,占到总产量接近20%。

考虑到磷酸铁锂最终在2030年的光明前景,磷酸需求之后还将迅速攀升,可能会站上500万吨的大关,这对中国整个磷化工产业格局影响无异于重磅炸弹。

图片来源:网络

03、炒磷矿:磷周期底层思维

在众多核动力计算器炒家眼中,来自磷酸铁锂的需求增长将确定性改变磷产业的供需公式,周五磷板块鸡犬升天也就不令人奇怪。

周期的云来了又走,走了又来,磷化工的炒作逻辑非常简单:

既然磷矿产能长期稀缺,那么当下谁拥有的最大的磷矿储量,谁就能将成为当前确定的龙一,按产能排市值,看上起似乎理所当然,这也是磷周期的众多炒矿人的底层思考。

不过,必须指出的是,炒磷矿或磷肥产能的底层逻辑存在一个极其明确的漏洞:

在过去一年中,磷肥企业股价早已迎来了至少100%的涨幅,当前的市值基本已经包含了磷肥和工业磷酸一铵景气复苏,没有磷矿的企业根本都参与不到这一轮磷复苏的行情中来。

此刻继续炒作磷矿和磷肥产能的缺口,相当于是将同一个产能计算了两遍。

如果前文中提到的海外磷矿和磷肥产能逐步兑现,磷周期持续时间之短已经可以想见,而资本市场预期的改变还会远远早于周期拐点的到来,炒矿储量的热度能持续多久不难猜测。

除此之外,一个不能忽视的问题是,磷肥还涉及到农资成本等国计民生问题,一旦成本高涨,面临的政策压力同样也会非常巨大,这一点也无需多言。

简单说,这场新能源拉动的的磷化工文艺复兴,炒磷矿稀缺主题的人思考维度还在最底层。

04、来自产业的观察:技术是最大的护城河

在对磷酸一哥川恒股份(SZ:002895)的调研中,宁德时代的态度更是说明了这个问题:宁德并没有急于签约有资源的磷企,而是与拥有良好工艺和成本布局的磷化工企业开始了接触。

在宁德时代眼中,磷资源并不稀缺,但是缺少优质的磷化工企业。与锂源相似,想吸引宁德签约磷资源之士如过江之鲫,但真正能进入宁德时代产业链的化工企业却少而又少。

这其中的原因也非常简单:

整个磷酸的消耗构成了一个金字塔:顶尖是电子级磷酸,接下来是食品医药级,然后是工业级和肥料,其中电子级的用量非常少,而肥料和工业消耗是非常大的。全球90%以上的磷酸都是用于肥料级的。

很显然在这些巨大体量的磷肥企业眼中,投入技术来打拼占比极小的电子级磷酸市场实在是得不偿失:

可能,谁也没有想到,非主流的磷酸铁锂一夜之间市场规模翻了100倍,而之前欠下的技术债在此时此刻变成了深不见底的壁垒。

要知道,在天赐材料(SZ:002709)等下游锂电材料供应商眼中,磷酸铁产品线的长期大宗化将成为确定的结局。这也是天赐材料选择重注投资30万吨磷酸铁的重要原因:

在大宗化逻辑中,低成本一直都是无往不胜的法宝,而谁先投产,完成宁德时代主导的进驻产业链调试,通过规模成本进一步降低,谁就拥有了低成本继续扩产的效率。想从零开始建立一条最低成本磷酸铁产品线,上游拥有磷矿只是一个开始:

磷矿开采完全自动化,废弃物磷石膏的无害化处理,取代热法的半水湿法磷酸制成工艺,收率提升,黄磷来源,铁源开采,硫酸的自制,物流距离的缩短,每一寸功夫都将构成巨大的优势,建立这样一条湿法磷酸铁,所消耗的时间一直都是巨大的壁垒:

这也正是像天赐材料和川金诺(SZ:300505)这些磷酸铁新玩家之所以没有磷矿却实现了20cm涨停的重要原因:

在真正内行的的眼中,设备调试,人才招聘,中试线建立,产品线市场验证,技术扩散……如此等等的壁垒建立往往会花去磷化工公司4-5年的时间,打破壁垒的时间甚至更长。这才是宁德时代眼中,比资源变现更有价值,是优秀的磷化工技术团队。

当磷酸铁锂大风吹来的时候,诸多巨头才发现,他们掌握的化肥生产技巧和磷矿资源,在早已布局多年的精细工业化对手面前显得苍白无力。

这场赌局的未来早已注定,即将上演的戏码也将构成过去十年中,资本市场发展的注脚:

在攻无不克战无不胜的技术面前,资源的护城河价值显得越来越低。这场磷化工的文艺复兴,将是一场磷化工技术的全面复兴。

炒矿的思维,在这次文艺复兴中,还只是在第一层。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

中微公司VS北方华创:起底半导体设备双雄的“专利基本面”

脱水研报

-

格力电器前董事长朱江洪曾坦言格力电器的成功主要来自于两个方面:一是技术的成功,二是营销模式的成功。与美的集团的营销模式相比,格力营销模式最大的特色是成立区域销售

-

贵州茅台酒股份有限公司成立于1999年,主营业务为贵州茅台酒及系列酒的生产和销售。主导产品贵州茅台酒已有800多年的历史,是我国酱香型白酒的鼻祖和典型代表,具有

-

金发科技成立于1993 年,主营改性塑料产品。基于在改性塑料领域积淀的 技术及研发实力,近十年公司持续向新材料及其上游延伸,产品结构不断优化。现公司主要产品涵盖

-

据德邦证券研报分析,公司铬盐产能超国内铬盐总产能半数,规模效应摊薄公司成本。公司数字化无钙焙烧技术行业领先,并依托“全流程循环经济与资源综合利用体系”,实现铬、

-

一、公司经营现金流一直都很好下图是从“同花顺iFinD”中提取的近10年来利尔化学现金流量表中经营活动现金流部分的数据。从中可以看出利尔化学的经营现金流一直都很

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

分析认为,高超音速技术是一种能改变全球军事力量平衡的关键技术,中美俄等国家都在加紧研发。由于超音速武器长时间以较高马赫数飞行,空气摩擦会在表面形成超高温导致“热

-

机构分析指出,国内新能源汽车IGBT模块市场中,海外企业占据垄断地位,其中英飞凌市占率达到58.20%。国内企业近年成功在国内新能源汽车用IGBT模块市场中占取

-

中信建投证券武超则指出,转基因产品的开发壁垒较高,具备研发周期长(约需13年)、投入费用较高(逾1亿美元)等特点。当前我国已有4个玉米转化体和3个大豆转化体获批

-

点评:战略性新兴产业对经济社会全局和长远发展具有重大引领带动作用,成长潜力巨大,是新兴科技和新兴产业的深度融合,既代表着科技创新的方向,也代表着产业发展的方向,

-

点评:业内认为,以手势、眼球追踪为主的体感交互是VR/AR应用最好的交互方式。在元宇宙的世界里,各种操作都是通过体感交互或者语音交互完成的。目前,包括微软、苹果

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵