看见股道|【3.31模式量化】光伏基本面见底!

【模式量化交易】光伏行业现状及投资策略!

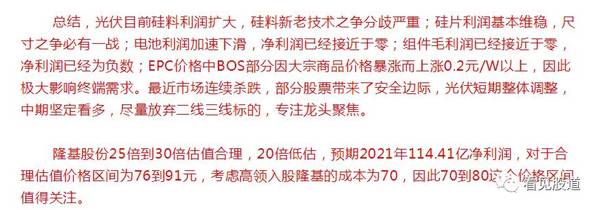

3月9日对光伏行业已经有过比较具体的分析,更同步给出了隆基股份的合理买入区间70到80元,本轮下跌最低75.01,刚好位于这个价格区间的中间值,符合预期。

如今一季度已经过去了,光伏昨天为什么集体暴动,仅仅是技术上的超跌反弹吗,肯定不是的。前面已经说到了一季度光伏行业的现状,但是昨天光伏玻璃终于降价了,而且是超预期的降价,光伏行业二季度有望景气反转,下半年回暖,短期可能就是全年最佳布局时机。

一季度市场过度担心涨价压制企业利润,抑制终端市场需求,但是从过去经验来看,这种影响不会超过2个月,电池片和组件的盈利低点通常是行业底部的信号,当前已经处于底部。短期组件利润压制主要是四个方面,1是硅料硅片价格上涨,2是辅料辅材成本增长,3是运输成本增加,4是涨价不能完全传导给下游,因此进入3月组件厂减产应对,一方面和下游博弈组件价格,另一方面和上游博弈原辅材料成本,行业陷入胶着状态。

当前硅料硅片和运输依旧处于高位,短期大幅上涨难度较大,后面有望小幅回落,辅料成本尤其是光伏玻璃跌幅超预期,随着一季度信义、福莱特新产能不断投产,当前玻璃行业库存处于不断爬升状态,二季度光伏玻璃价格有望从当前高位降至合理水平,从而大幅增厚组件盈利,二季度产业链利润分配有望达到稳定状态,终端观望情绪结束,需求旺季有效释放。

在碳中和的大背景下行业未来十年高速成长可期,十四五需要年均新增80GW光伏,十五五需年均新增115GW光伏,方可保证2030年非化石能源占能源消费比例25-26%的目标,风光是碳达峰、碳中和的主力军,中国光伏产品在全球范围占绝对主导地位,基本无法找到其他替代产品。

隆基股份当前估值接近30倍,虽然比个人相对保守的预期20到25倍贵了一点点,但是如果站上行业未来的角度分析,拉长时间依旧具备性价比,至少高领光环下30倍并不高吧,至少往下空间也是相当有限的。

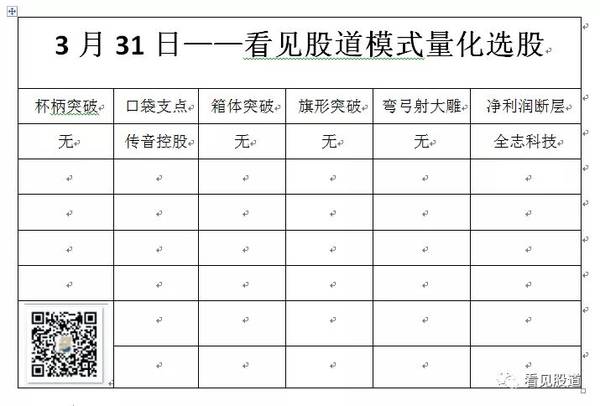

股道模式量化选股:(模式选股,只选形态,基本面请自己分析)

版块买盘潮:

880393 汽车服务

版块首日中期信号:

无

个股首日中期信号:

本文转载至看见股道公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

德方纳米成立于2007年,早期从事纳米材料开发,并在2008年成功将纳米化技术应用于磷酸铁锂,此后专注其研发、生产以及销售,致力于为新能源汽车、储能系统供应核心

-

公司为全球动力电池龙头企业,2017年起市占率保持全球第一。2020H1由于国内装机量受疫情影响下滑导致暂时落后于LG化学,随着国内装机恢复和公司海外客户开始放

-

2019年,安琪俄罗斯实现营业收入3.25亿元,净利润6581万元;2020年,安琪俄罗斯实现营业收入3.48亿元,净利润亏损1.32亿元。看来安琪俄罗斯工厂的

-

2004年公司创立国缘品牌,将价格定位在300-600元价格带,成为第一支抢滩高端白酒市场的江苏品牌,当时国缘四开出厂价仅比五粮液低20元左右。2009年献礼建

-

经过20多年的沉淀,公司成长为一家以提供垃圾焚烧发电项目投资、EPC总承包、成套设备供货及运营管理全产业链服务的综合环保集团。据天风证券研报分析,生活水平提高及

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

今年上半年,国外动力电池企业扩产加速,LG化学和SKI将陆续启动上市融资计划,以匹配后续的扩产需求。国内电池厂商也在加速扩产中,宁德时代、亿纬锂能等均公布了下一

-

点评:随着移动互联网的发展,智能穿戴,特别是柔性电子产业得到了蓬勃发展。近几年柔性电子市场迅速扩张,成为一些国家支柱产业,在信息、能源、医疗、国防等领域具有广泛

-

根据SEMI预测,全球半导体制造设备销售额将从2020年的711亿美元增至953亿美元,增幅34%。万联证券江维指出,受半导体景气度上行及资本开支增长的推动,大

-

我国实现“碳中和”基本上从两个方面展开,一是碳减排,比如节能、促进可再生能源的发展等;二是增加碳汇,即固定空气中的二氧化碳,增加森林覆盖率是重要基础。天风证券范

-

国盛证券认为,纯碱行业作为高能耗、高碳排行业,国内近两年新增产能仅30万吨左右。随着下游需求改善,纯碱行业预计将由紧平衡变为紧缺,供需格局优化下,高景气持续时间

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、