电商代运营巨头深耕行业11年,市场份额仅为5%,IPO概率几何?

编者按:本文来自微信公众号“互联网那些事”,作者:永遇乐,贝壳投研经授权发布。

继若羽臣、丽人丽妆之后,进口中国美妆和个人护理的电商代运营老大哥优趣汇,二次冲刺港股IPO。

根据灼识咨询报告,在中国美妆和个人护理零售及批发市场竞争激烈并极为分散。招股书显示,

中国美妆及个人护理零售领域占市场份额仅为5%,最大的市场參与者仅占市场份额的1.8%。

从数据面上来看,显然行业分散程度可见一斑,更没有集中性的龙头出现的现象。

2018年至2020年,优趣汇营收分别为25.41亿元(人民币,下同)、27.82亿元、28.01亿元,日本品牌销售所得的全部收入分别占总收入的98.0%、97.9%及97.3%,而向客户提供服务所得收入分别占总收入的1.9%、1.8%及1.0%,同期的经营利润分别为1.55亿元、1.71亿元、1.45亿元。

可见,日本品牌销售量完全占据优趣汇的主要营业收入,但最致命的是在其经营模式上,

优趣汇主打B2B模式,这样一来,对仓储物流、仓储管理以及现金流提出了更高的要求。

对此,下文我们将着重分析:侧重B2B经营模式真的具备长期持续性吗?优趣汇扩展健康OTC赛道,又存在多少可能?

1、竞争壁垒、毛利率不可兼得

具体而言,电商代运营的收入方式分为两种:

公司向选定的品牌合作伙伴购买产品,管理中国及跨境供应链,通过全渠道营销识别及接触目标客户,并通过所经营的网店向客户出售产品,视为企业对客户(B2C)模式,比如天猫、京东的品牌旗舰店。

或向电子商务平台或其他分销商出售产品,该等电子商务平台或分销商将产品售予客户,视为企业对企业(B2B)模式,比如优趣汇。

目前,优趣汇开始从B2B模式向B2C模式发力。

实际上,B2B模式与B2C模式在平台运营上明显各不相同,B2B在第三方平台,B2C则在自身运营平台。

其次,B2B和B2C的区别本质上可以简单的理解为批发与零售,针对的客户群体不一样。B2B模式侧重于与分销企业方的合作,B2C模式则是直接面对消费者。

根据公司财报显示,优趣汇B2B模式的毛利率2020年为13.7%,而B2C模式的毛利率已经高达45.6%。近三年,B2C模式的收入占比从43%提高到55%,贡献了近80%的毛利。

招股书显示,B2C模式的毛利率远高于B2B模式。

一个明显的感知是,B2C模式下,优趣汇可以得到比B2B更高的毛利率。

然而,从某种程度上来说,B2C模式也存在前期市场发展痛点,那就是相较于B2B模式来说,B2C模式需要开发大量的用户。

简单来说就是,C端产品是通过流量盈利的,俗话说的好:羊毛出在狗身上,猪来买单。

C端产品前期大都是需要通过广告来开发用户,于是需要投入大量的资金来进行运营。

从优趣汇营收状况看,显然优趣汇资金并不充足,如果此时有竞争对手涌入,优趣汇将会面临巨大的竞争压力。

数据来源:招股说明书

除此之外,在B2C模式下,优趣汇的存货周转天数开始不断增加。

根据公开数据,近三年,公司的存货周转天数分别为67.1天、75.8天、102.3天;应收账款金额分别为4.08亿元、3.65亿元、5.27亿元;应收账款周转天数分别为29.9天、29.9天、29.6天。

由于存货和应收账款增加,导致优趣汇2020年的经营现金流收窄,2018年至2020年,分别为-5593.0万元、3.47亿元、-3.68亿元。

结合优趣汇2018年至2020年的营亏数据,可以看出,

优趣汇的营亏与产品单一、业务结构以及公司管理水平有着极大的关系。

为此,优趣汇为了減少对于单一产品收入的依赖,优趣汇不断丰富产品组合。除了成人及婴幼儿个人护理产品、美妆产品外,优趣汇开始加大健康产品的扩展。

很显然,以成人及婴幼儿个人护理产品、美妆产品为首的主要业务,在营收方面已经逐渐呈现增长乏力。但健康OTC真的能够成为优趣汇的第二增长曲线吗?

2、健康OTC领域存在多少可能性?

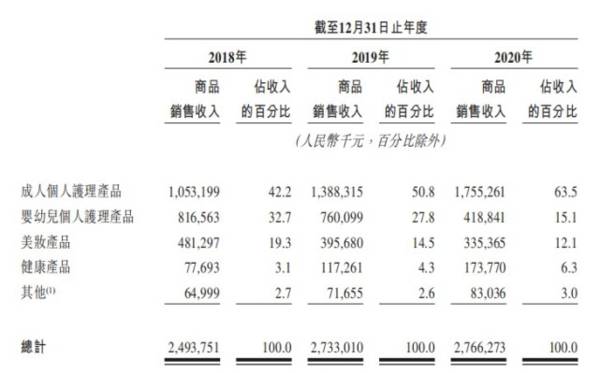

具体而言,2018年至2020年,优趣汇成人个人护理产品营收分别为10.53亿元、13.88亿元、17.55亿元;占总收入比例分别为42.2%、50.8%、63.5%。

同期婴幼儿个人护理产品的营收分别为8.17亿元、7.60亿元、4.19亿元,占总营收的比例分别为32.7%、27.8%、15.1%。

另外,在2018年、2019年及2020年,优趣汇控股通过和资生堂、尤妮佳、TCI集团、小林及盛势达五大品牌合作分别获得产品销售总收入的89.1%、87.3%及86.5%。

数据来源:招股书

其实优趣汇十分清楚,在个人护理产品领域,如果尤妮佳或者资生堂解除合作关系的话,极大的可能会对优趣汇控股的业绩产生巨大的影响。

于是优趣汇开始寻觅新的出路,继而把目光投向了健康产品,尤其是OTC药品。

根据安信证券研究中心数据显示,我国非处方药电商市场销售额增长率趋稳,随着市场的逐步成熟及监管政策的完善,2019年-2030年复合年增长率将保持22.7%的增长趋势。

显而易见,OTC产品在中国市场前景不可估量。但优趣汇在健康OTC领域又存在多少可能性呢?在我们看来,

优趣汇在健康OTC领域的发展,更多的是需要建立在其主营业务营收上。

优趣汇预计未来三年海外OTC药品及健康产品等的销售将大幅增长,截至2022年12月31日止三个年度,优趣汇拟向TCI集团购买产品支付的对价建议年度上限数额分别为:24800万元,33300万元和46400万元。

显然,这对于优趣汇扩展健康OTC药品业务来说并不是好事。

对此,有业内人士认为,优趣汇可能因存货积压而面临存货增加的风险。截至2017年、2018年及2019年12月31日,优趣汇的存货分别为人民币2.85亿元、4.12亿元及4.00亿元。

长时间的存货过剩可能会导致优趣汇的仓储系统及履约能力承压,并使存货持有成本及陈旧存货风险增加。

在我们看来,如若优趣汇或优趣汇的第三方仓储服务提供商,未能有效管理不断增加的存货,优趣汇可能因产品保质期短及存货管理不力而导致存货价值下跌以及大量存货减记或核销。

这样一来,产品将会面临大量的减值,导致优趣汇毛利率降低甚至产生负毛利率,进而影响供应资金无法正常调度。

当然,就健康OTC单项业务而言,优趣汇仍然存在巨大的发展空间。

从优趣汇在健康OTC领域初期布局来看,2018年至2020年实现营收分别为7769.3万元、1.17亿元、1.74亿元,占总营收比例分别为3.1%、4.3%、6.3%。总体来看,健康OTC领域存在较大的发展空间。

那么接下来就需要思考另外一个问题:在健康OTC领域,具备先发优势的优趣汇,在未来市场发展上又会是怎么样的呢?

3、优趣汇有加速扩张能力吗?

优趣汇加入OTC领域之后,整个业务结构上OTC业务确实存在营收,但该领域的市场规模分布,也给优趣汇加速扩张带来了影响。

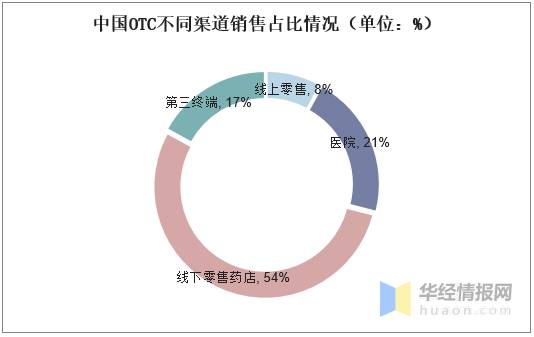

从各销售渠道市场规模占比来看,中国OTC线下零售药店占比54%,医院占比21%,线上零售占比8%,第三终端占比17%。

资料来源:华经情报网

毫无疑问的是,在OTC领域线下零售药店仍然占据大头,线上线下占比拉锯战成为优趣汇在OTC未来市场方向上首先需要考虑的。

其次,对比OTC龙头企业华润三九,优趣汇的入局,显得更加微乎极微。

如果说优趣汇在OTC领域后续的发展需要资本加持,那么华润三九却可以直接依靠自身强劲的营收能力进行发展。

据中国非处方药物协会发布数据显示,2020年度华润三九医药股份有限公司成为我国OTC生产企业综合排名榜首,营业收入为136.4亿元,净利润为15.97亿元,市值为235.62亿元。

数据来源:华经产业研究院整理

实事求是的说,对市场对竞品,优趣汇都缺乏足够的现金流,这就导致无论是在主营的个人护理和中国美妆领域,还是拓展健康OTC新产业,想要发展第二增长曲线,优趣汇短期内都难以讲出好故事。

如此看来,对于OTC后期发展来说,优趣汇冲刺IPO更是迫在眉睫。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

基金半年业绩出炉,好基金的秘密在这里

脱水研报

-

2020年5月24日晚上九点半左右,书稿的1.0版本终于写完了。写完后我抬头看了下钟表,有那么一秒钟想要哭。但是下一秒钟我的内心就很平静了。我像没有感情的木偶在

-

公司前身为广东发展银行设立的下属证券业务部,于1991年4月成立。1993年12月,广发银行在原证券营业部基础上组建广东广发证券公司,注册资本1.5亿元。199

-

十多年前,维维豆奶还是很风光的,它曾是国内最畅销的饮品之一,连续多年拿下市场占有率NO.1、销量NO.1,是当之无愧的“豆奶一哥”。“维维豆奶欢乐开怀”的经

-

重庆智飞生物是一家营销能力、研发能力双一流的民营疫苗企业,集疫苗、生物制品研发、生产、销售、推广、配送及进出口为一体。代理和自研共有11款疫苗产品在售,涵盖预防

-

芯源微成立于2002 年,主要生产光刻工序涂胶显影设备和单片式湿法设备,芯源微产品可广泛应用于半导体生产、高端封装、 MEMS、LED、OLED、3D-IC T

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

巨化股份(600160)是全球甲烷氯化物龙头,产能在65万吨左右。其二氯甲烷少部分用于F32原料,主要外销,直接受益于价格上涨。鲁西化工(000830)现有二

-

点评:我国目前80%以上的锆英砂依赖进口。RBM是全球前三大锆英砂供应商之一,也是我国锆英砂主要的国外供应商。在今年锆砂紧缺、价格接连上调的情况下,RBM停止开

-

去年下半年以来晶圆代工行业景气持续上行,随着晶圆代工成熟制程供不应求加剧,晶圆代工厂报价迎来持续量价齐升,台积电、三星等大厂接连上调资本开支,以扩充产能。随着新

-

另据工信部《数字孪生白皮书(2020)》统计数据,约50%的县级市、90%的地级以上的城市、100%的副省级城市表示正在推进智慧城市建设,县域正逐步成为我国新型

-

行业另一家公司群翌能源也表示,现在有一些机型已经能稳定出货,同时公司也开始接韩国及加拿大的订单,今年公司营收有望是去年的三倍以上,估计有机会再创新高。目前国内燃

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个