淘研报 | 什么企业没上市就被扎堆看好,刚上市就被机构抢筹?

A股有这样一家企业,还没上市就已经被机构扎堆看好,一上市就遭到了机构的抢筹,上市首日的机构净买入就接近7亿。什么样的企业能让机构如此疯狂的趋之若鹜。今天我们就聊一下这家企业:贝泰妮。

一、公司简况

贝泰妮是国内敏感肌肤专业护理第一品牌。公司聚焦敏感肌肤专业护理,产品线齐全。最初公司作为化妆品经销商从事化妆品销售业务。

2012年,公司从昆明滇虹药业有限公司受让“薇诺娜WINONA”无形资产,开始独立运营自主品牌。公司化妆品品类涵盖护肤品及彩妆,产品包括面霜、护肤水、面膜、精华、乳液、洁面、隔离霜等,培育了薇诺娜舒敏保湿特护霜、柔润保湿霜等明星产品。

多数针对敏感肌的产品在公立医院获得了推广,且已经覆盖了多数的国内公立医院。

目前行业内能和公司形成对比的企业为:珀莱雅、丸美股份、爱美克、华熙生物等。

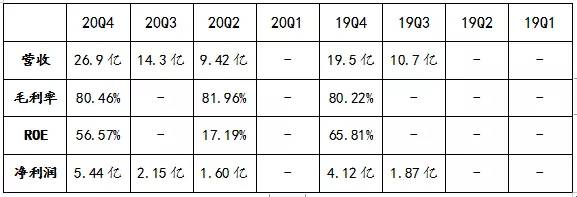

公司过往业绩

二、公司基本面

1、功效性护肤品赛道优质,国民品牌展现本土优势:

(1)敏感肌关注度不断上升,功效性护肤品用途广泛。我国敏感肌人群占比三分之一,对敏感肌的关注逐渐上升;功效性护肤品安全性高、功效明确能够穿过皮肤屏障;经临床认证,能修复皮肤屏障、辅助治疗多种常见皮肤病。

(2)功效性护肤品赛道高景气,未来空间发展空间大。14-19年我国功效性护肤品市场规模复合增长率为23.3%,目前我国功效性护肤品人均消费仅1.4美元/人,未来提升空间巨大。随着医美与皮肤科用药规模的不断增加,助推功效性护肤快速增长。

(3)功效性护肤品品牌粘性强,本土品牌集中度有较大提升空间:由于消费者的切换成本较高,功效性护肤品行业集中度较高,19年我国功效性护肤品市场前五累计市占率为63.5%,薇诺娜以20.5%的市占率是绝对的龙头。通常功效性护肤品本土品牌的市占率高,对比海外本土品牌40%-70%的本土品牌市占率,我国国产品牌市占率目前仅27.3%,仍有较大提升空间。

2、公司聚焦敏感肌,强品牌力+渠道力+产品力共筑龙头国民品牌:

(1)通过医生教育起步,营销接力,打造高认知度的头部品牌:公司产品受3000位皮肤科专家和200万个医生处方推荐,并获得多位皮肤科医生的推荐背书,精准触客树立品牌形象。多层次多渠道营销发力,助推品牌力塑造。公司成为唯一连续三年双十一进入美妆Top10的国货品牌,在客户快速增长的同时仍能保持高于行业的复购率。

(2)抓准电商渠道实现弯道超车,拓展线下驱动未来增长:贝泰妮以线上渠道为主,占比77%,线上自营占比过半。2011年进驻电商,早于竞争者4-5年,弯道超越国际品牌,构建先发优势。公司加速发展线下渠道,入驻屈臣氏,进行新零售、药店等布局,驱动未来增长。

(3)立足天然植物活性成分,积极投入研发,产品矩阵完善:公司产品围绕天然植物活性成分,研发能力强,具备优势强劲的11项核心技术,申请专利达46项。

公司产品功效经多篇文献论证,大单品舒敏系列收入贡献近40%。产品矩阵完善,年均推出28款新品,推新速度快。

未来业绩预期(来自券商研报)

功效性护肤品市场发展空间巨大,随着对敏感肌的关注增强和功效性护肤品的主要特质,市场龙头受益。

贝泰妮作为国货龙头,品牌力强,产品线齐全且推新速度快,大单品占比高。

公司于2011年起家于电商渠道,对于电商渠道中流量的规则以及玩法都较为熟悉,未来将持续提升品牌影响力与产品市场占有率。

预计21-23年公司分别实现归母净利润7.9/11.4/15亿元,基于化妆品及医美公司中成长性强,给予贝泰妮21年91XPE,对应目标市值719亿元。

三、看好理由

1、位于优质赛道的稀缺标的,容易受到机构追捧:化妆品行业一直以高利润著称,而且其粘性以及复购性极强(更换品牌的成本太高)。而且企业的业绩抗风险性高,毕竟没人能阻止女性化妆,这种业绩稳定且利润率高的企业本就是机构的最佳目标。

2、新股上市导致抛压较少,对机构有足够吸引力:贝泰妮刚上市换手率就超过了70%,内部的抛压已经释放大半,且新股里面的筹码十分干净,对于机构来说就是一块大肥肉喂到了嘴边上。

四、风险揭示

1、行业竞争加剧;

2、公司成本中,销售费用较多,未来获客成本可能因互联网红利消失增加。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

老张投研|一个持续性利好!

脱水研报

-

酱油市场一直是个“神秘”的市场,根源于其龙头海天味业在一年220亿元收入的基础上,实现了超5000亿元市值,另A股众多上市公司望其项背。不得不说,卖酱油真是个好

-

2020年疫苗行业的批签发数据已经公布,疫苗行业批签发共6.3亿支,相比近6年平均批签发5.7亿支显著提升,按批签发量中标价计算,2020年国内疫苗批签发货

-

上周六哈药股份发布的2020年年报,叫人吃了两惊。吃的第一惊是2020年哈药股份不仅营业收入开始下滑,其净利润更是一落千丈跌幅达到了-957.69%。吃的第

-

浓香型白酒的生产工艺与窖池关系紧密,老窖池储备直接决定优质酒产量。泸州老窖拥有全行业唯一的国家级文物保护单位泸州老窖池群,窖池历史可以追溯到明万历年间的1573

-

首先看看顺鑫的外埠市场拓展历程:2012年,提出“1+4+5”板块联动战略。充分利用北京大本营,主力发展河北市场,辐射东北、西北市场。河北、河南、山东、内蒙相继

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

激光雷达是实现无人驾驶等技术的关键。从激光雷达技术路线看,预计短中期混合固态为主,长期纯固态OPA渗透提升,各参与者布局和优势不一,禾赛具备较强竞争实力。在汽车

-

去年下半年以来晶圆代工行业景气持续上行,随着晶圆代工成熟制程供不应求加剧,晶圆代工厂报价迎来持续量价齐升,台积电、三星等大厂接连上调资本开支,以扩充产能。随着新

-

点评:目前,互联网医疗已经成为医疗改革重要突破口,它不仅有效促进了现有医疗资源的重新规划与分配,而且大大加快了国家医疗改革进程,是未来医疗产业发展的长期趋势。特

-

6月18日的国常会通过《人口与计划生育法〈修正草案〉》,决定提请全国人大常委会审议。国盛证券认为,放开三孩配套政策的重点发力方向包括“结得起、生得起、养得起”。

-

点评:今年以来,工信部多次表态坚决压减粗钢产量,确保2021年全面实现钢铁产量同比下降。但今年上半年全国粗钢产量仍同比增长11.8%,除了河北以外的产钢大省都实

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个