宏赫臻财|投资者说 | 美债收益率上升,国内PMI回落,我们何去何从?

宏观的逻辑,往往总是从两个方向都能讲得通。

比如,美债收益率上升,既可以解释成经济复苏预期增强,风险偏好上升,更多资金会去追逐股票、商品等风险资产,造成美债需求不足;也可以解释成通胀预期抬头,有收缩流动性的压力,股票、商品等由于流动性预期收紧而承压。

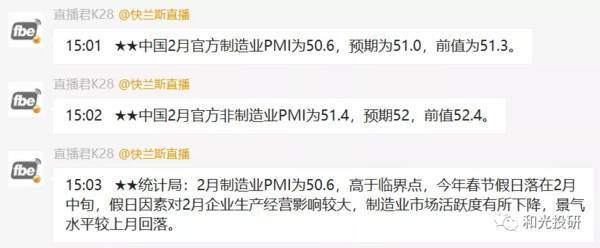

再比如,2月份国内PMI指数不及预期,既可以得出经济有下行压力,货币、财政政策会再趋向宽松以托住经济的结论,也可以得出经济增速下滑,影响商品需求和上市公司业绩前景的结论。

这两个方向解释显然会造成截然不同的判断,前者会看多,后者会看空。分歧的根本原因是什么呢?是对于目前经济所处阶段的判断不同。

通俗点儿讲,经济走势就像爬一座山峰,上山和下山的过程中,都会路过同样的海拔。如果只看一个海拔高度的数字,自然有人猜是在上山,有人猜是在下山。

其实海拔并不重要,确定是在上山还是下山才是重要的。那么现在中国和世界的经济是在上山还是下山呢?

可以回答以下几个问题:

疫情已全面控制并完结了吗?

各国经济已经复苏并过热了吗?

通胀水平已超出管理目标了吗?

公司业绩已经高涨但强弩之末了吗?

回顾历史,往往只有在经济走向过热,并多次刹车之后,滚烫的车轮才会慢下来,才会越过顶峰走下坡路。这种政策以及实际转向的滞后性,是由人性决定的。

除非,各国的政府和央行没有吸取过去一百多年的经验教训,直接车头方向一拐,奔向悬崖。否则,如果方向和位置明确,又何必在意颠簸呢。

风险提示:本文仅代表作者立场,投资决策需要建立在独立思考之上,投资者还需自行思考研究。本文中所提任何资产和证券,仅限于学术案例的交流,不作为任何推荐交易的理由。

本文转载至宏赫臻财公众号。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

锦鲤财经|当全球经济失去中国“新疆棉”

脱水研报

-

据国盛证券研报分析,目前公司自产的设备包括网络、计算、云、安全等产品线,其中,交换机、WLAN、企业级路由器、安全硬件、超融合等多个产品市占率位于行业前两名,在

-

凯莱英是一家服务于新药研发和生产的CDMO一站式综合服务商 ,成立于1998年9月15日。凯莱英主要服务的药物涉及病毒、感染、肿瘤、心血管、神经系统、糖尿病等多

-

目前公司对三大品牌定位清晰,其中内参定位于高端产品,酒鬼定位于次高端产品,湘泉定位于中低端产品。对三大品牌的产品策略分别是内参“稳价增量”、酒鬼“量价齐升”、湘

-

我们在二级市场投资的时候总会出现“畏高”的情况,对于一家企业如果只是大概了解的话,那么100倍的市盈率可能就感觉极高了。然而,在医药行业,市盈率100倍

-

佰草集诞生于1998年,传承千年中医本草文化,以“集时光之美”为品牌理念,是中国最早定位于本草天然的中高端化妆品品牌。2008年,佰草集通过严苛的欧盟认证走出国

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

另有业内人士透露,电网规划专家初步建议,“十四五”期间规划的特高压工程数目在16条左右,以直流线路为主,主要负责输送新能源,助力实现“双碳”目标。电网投资一直是

-

东兴证券认为,碳化硅材料具备突出的性能优势,可以有效提高功率器件的功率密度和效率,降低系统成本,对半导体产业有着全方位的带动。机构预计,2025年全球碳化硅功率

-

据统计,欧洲天然气现货价格指数已较去年同期上涨近7倍,美国天然气期货合约价格达到近十年新高。国泰君安孙羲昱认为,全球碳中和背景是推升天然气价格的重要因素。因燃煤

-

自从全面屏概念提出以来,形态先后经历了刘海屏、挖孔屏以及升降摄像头等阶段,如今全面屏即将迎来屏下摄像这一终极解决方案。公开信息显示,今年下半年,将有多款屏下摄像

-

山煤国际(600546)、东方日升(300118)等。

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵