老张投研|关注两个方向!

首先接着昨天的文章,再来补充一下歌尔股份。

昨天文章中,老张提到,歌尔2020年库存商品数量增长仅10%左右,但存货金额却大幅增长近40亿元,这一块有些对不上。

今天致电歌尔公司咨询,公司含含糊糊,没有给出明确的解释,在一再追问下,直接来了句:公司就这样。

先不管这个,根据公司年报中提到的商品运输方式的变化以及会计处理方式,老张推测大概是这样的,公司的部分产品是已经发货了,这个就无法计入库存商品,但对方没签收,所以在歌尔的报表上依然显示在存货金额上。

所以,很可能公司以前走航空运输,订单完成很快,但后来改成了船运,导致交付时间变长,公司的有些产品可能还在海上货轮漂着呢。

但如果这么简单,公司直接解释一下不就完了么。从整个苹果产业链来看,或许现在还不是冰点。

市场今天延续反弹,但热度有所下降,量能还迟迟没有明显放大,投资者情绪依然很脆弱。在前面文章中,老张也强调过,一定要懂的切换,切换到景气度好、能快速出坑的行业上,并且在反弹中学会动起来。

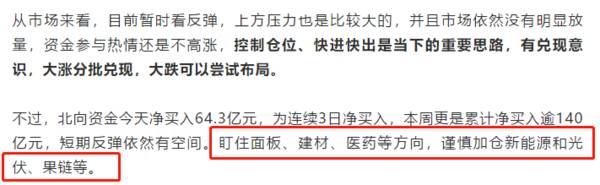

在3月26日《一条市场暗线!》一文中,再次提示大家切换到景气度好的方向,对新能源、光伏、果链等谨慎参与。

目前来看,建材龙头东方雨虹已经出坑,医药CRO四大金刚也快爬出坑,新能源、光伏等被打入冷宫。

所以,遇到调整不可怕,关键是一定要适当的动起来,切换到预期高成长的核心品种上,加快投资节奏。

从市场大环境来看,尽管A股出现回暖迹象,但美债收益率以及美国通胀下的流动性收紧预期对A股是个悬而未爆的雷,这个还是要投资者格外谨慎,控制仓位、有兑现意识、及时的切换时十分必要的。

在中短结合上,还是要盯住两个方向。

一个是碳中和,这个热点会持续发散,并且这里边涉及的行业众多,后面也会是个轮动的过程,在加上基本上都是周期行业估值低,对资金更有吸引力。但这一块注意快进快出、不恋战。

一个是业绩、景气度下的超跌核心品种。经过前面持续、大幅度的杀估值,很多核心品种的风险已经释放的差不多了,另外,前面这个杀估值更多的是情绪性爆发,尽管DCF估值下的分母在变大,但在业绩大幅增长的分子带动下,能抵消杀估值,所以,很多核心龙头是被错杀了。

对于这些品种,不论是中线布局还是短线做热度,其稳定性和安全性都是不言而喻的。这一块主要还是关注食品、医药等方向。

中药行业迎东风

3月29日,中医药管理局相关人士表示,目前,已经基本完成了“十四五”中医药发展规划的编制工作,启动了中医特色重点医院等一系列重大工程项目,为推动中医药传承创新奠定了一定的基础。并对中药材的种质源头加强管理,加强中药材种植、工业生产、流通等全过程的管理,实施好道地中药材质量提升工程。

另外,相关也表示,在“十四五”时期将从多个层面支持中医药的振兴发展。

一、打造国家中医医学中心和区域中医医疗中心。

二、加快提升中医药传承创新能力。

三、打造国家中医疫病防治重大基地。

四、大力开展中西医结合有效模式的探索和推广。

五、促进省域优质中医医疗资源的扩容下沉。

六、继续加强重点脱贫地区县级中医医院建设。

七、大力支持中医药人才培养和学科建设。

从产业链看,中药产业上游包括药材种植、养殖等;中游包括药饮片炮制、加工;下游则包括成药企、中医院、药店等。

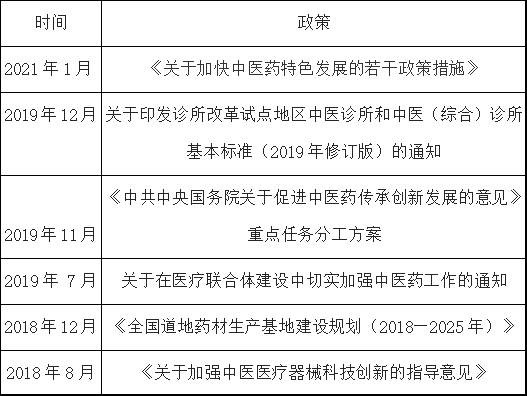

特别是近几年来,中药方面的鼓励促进政策不断,下面就是最近的一些重大政策。

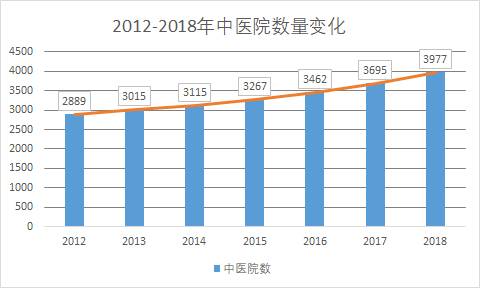

随着政策的不断推进,国内的中医医院数量也是增长比较快,中医药医院已经由2012年的2889增长至2018年的3977家,短短六年增长了1088家。

另外,困扰中医全面发展的一个关键因素就是医保,以前中药不光贵而且医保报销的比例很少,导致不少病人放弃。

现在这一状况正在逐步改善,现行国家基本医保药品目录中,中成药占比由2000年的40.52%提高到2019年的49.43%,中西药品种数基本持平。

2019年国家基本医疗保险药品目录调整时,将中药饮片由排除法改为准入法管理,共892个有国家标准的中药饮片纳入了医保基金支付范围。

这些措施,为中药的加速发展扫清了障碍。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

读懂港美股|碳中和背景下,建材行业的投资逻辑!

脱水研报

-

公司自20年起基本面出现改善,随着定增过会引入新股东、新行长到任并完成职业经理人制度改革、存量大户不良基本出清,此前压制公司估值的因素都已消散。据申港证券研报分

-

公司瞄准新能源“资源+材料一体化”赛道,打造从钴镍资源开发、冶炼,到锂电正极材料&前驱体制造,再到资源回收的锂电新材料一体化完整布局,综合实力突出。据国盛证券研

-

随着上市公司三季度报告的密集发布,我便进入了财报分析的阶段,财报分析有什么用呢?当然是为我们以后的投资做指导,是机会还是风险看看就知道了。今天要说的是恒瑞医药(

-

目前公司主要包含三大产品和服务,分别是智能投影产品、投影相关配件产品和互联网增值服务。据西部证券研报分析,公司整机业务占比最高,同时以线上销售渠道为主,为公司销

-

比亚迪于2005年起开始研发插混技术,目前已推出4代DM系统,DM-i是插混技术的革命性之作:DM1.0的主要优势在于,由于采取双电机结构可以发挥出电机与发动机

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:今年以来,受益于下游光伏胶膜的需求爆量,EVA树脂成为光伏产业链中的香饽饽,产品供不应求。

-

点评:从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解读为

-

点评:公开权威数据显示,印尼的镍矿储量为7200万吨,占全球镍总储量的52%,拥有绝对话语权。全球新能源汽车产业的发展如火如荼,镍作为制造电动汽车电池的重要原材

-

点评:2020 年以来,国家连续推出相关政策推进塑料污染治理。据了解,发展改革委正研究制定《十四五塑料污染治理的行动方案》。随着国际、国内限塑、禁塑等环保政策的

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人