淘研报 | 机构集体看好,目前仍比合理估值低50%!

未来,沙子可能会变成一种事关国运战略资源。今年有媒体报道,全球正面临沙子短缺危机。沙子看起来平平无奇,现在却是人类生存发展不可或缺的关键原料。在建筑产业,沙子可以用来盖房子、修路;在工业领域,沙子可以用来制造玻璃;在微电子产业,沙子还是制造芯片的基础材料。就是这样随处可见的材料,正在面临枯竭危机。

中国是全球最大的沙子消费国,每年的用量高达200亿吨,差不多占到全球一半。因此调整用沙的结构至关重要,而苏博特将是因此直接受益的企业。

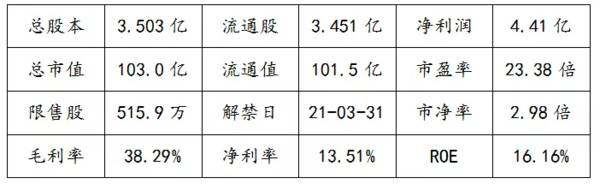

一、公司简况

苏博特的主要产品为高性能聚羧酸减水剂、高效减水剂和功能性材料,是行业内少量具有由上游原材料合成能力并延伸至终端产品复配的企业。在中国混凝土外加剂企业综合十强和聚羧酸系减水剂企业十强评比中,公司连续多年排名第一。

近几年混凝土使用机制砂的占比逐年上升,由此聚羧酸减水剂发展迅速,使用占比不断提升。公司目前已有聚羧酸减水剂产能46.6万吨/年,高效减水剂产能45.9万吨/年以及聚醚产能21.68万吨/年,新建产线2021年投产后将有助于公司突破产能瓶颈,提高市场占有率,巩固行业龙头地位。

目前行业内的可比公司为:垒知集团。

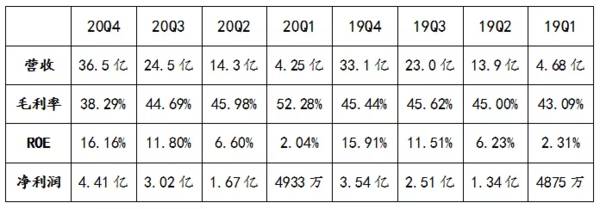

公司过往业绩

二、公司基本面

随着我国工程建设的不断发展,天然砂被大量开采,导致我国可开采的天然砂资源日益枯竭。机制砂代替天然砂成为必然,与天然砂相比,机制砂颗粒粗糙、棱角多、石灰石粉含量多,对混凝土的易性和强度造成一定的影响。因此,不仅需要添加更多的减水剂,对减水剂性能的要求也进一步提高。

聚羧酸减水剂市场需求取决于混凝土产量、商品混凝土普及率和聚羧酸减水剂的占比,多重因素影响下,聚羧酸减水剂市场需求保持稳步增长,2020年全国聚羧酸减水剂消费量超过950万吨,对应产值近500亿元,预计未来聚羧酸减水剂行业复合增长率保持10%左右。

环保政策趋严和大型建筑企业和施工单位实施集中采购,中小企业的生存空间被压缩,行业落后产能加快出清,促进行业集中度稳步提升,

行业前三累计市占率由2014年的8.79%提升至2018年的12.50%。预计未来3-5年,行业前三累计市占率有望提升至25%-30%,苏博特作为龙头企业将持续受益。

随着江苏泰兴三期项目和四川大英项目的陆续投产,苏博特2021年聚羧酸减水剂产能将增加119%至59.9万吨,规模优势进一步凸显。

同时,公司还计划未来几年完成覆盖全国各区域的合成基地布局,并在此基础上规划建设卫星式的三级复配基地,实现全国产能布局。

公司深度绑定中铁、中铁建等大型工程企业,此类客户的重大工程项目毛利高、订单稳定、定制化程度高,保证公司利润率维持高位。公司市场竞争力不断增强,未来产品市占率有望进一步提升。

未来业绩预期(来自券商研报)

预计公司2021-2023年归母净利润分别为5.72亿元、7.29亿元、9.85亿元,对应EPS1.63元、2.08元、2.81元,PE17.98、14.1、10.45倍。

公司为混凝土外加剂行业龙头,技术优势领先,2020-2021年新增产能进入投放期,受益行业集中度提升及毛利率改善。

三、看好理由

未来环保政策趋严,落后产能的逐步出清将有助于苏博特提升市占率。且与大型建筑公司和施工单位逐步实施集中采购和战略性合作,苏博特作为龙头企业业绩的持续性有保证。

原材料在减水剂生产成本中占比90%左右,目前减水剂主要原材料仍存在产能过剩的现象,市场处于供强需弱的状态,但减水剂价格稳定,使得减水剂的生产销售变相“涨价”,有利于提升公司的利润率。

经过对公司的合理估值进行测算,目前公司未来三年净利润的复合增长率为34.31%,按照PEG的方式进行估值,需要给到苏博特34.31倍的市盈率估值才合理,公司处于绝对低估的状态。且公司的市值规模能够容纳机构资金介入。

四、风险揭示

1、下游需求不及预期。

2、原材料价格波动风险。

3、新项目投产进度不及预期。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

小北读财报|白云山现金流遭遇“脚踝斩”,就着王老吉吃金戈不香了?

脱水研报

-

分析公司的时候,有三个会计科目大有妙用,一般人我不告诉他。它们是:投资收益,资产减值损失以及经营性应收项目的减少。不明白什么意思?没关系。下面我们以具体的上市企

-

上半年,除局地受散发疫情扰动外,旅游市场总体保持平稳有序,疫情防控常态化的旅游市场逐步恢复。春节假期,全国国内旅游人数和收入分别恢复至疫前同期的75.3%和58

-

在中国,百年企业并不多见,上海家化便是其中之一。然而,这位122岁的老人,业绩着实不怎么样。历经沧桑,却被后浪拍死在了沙滩上。现在,正在努力顺应时代的洪流,想着

-

薇姿、理肤泉、雅漾……如果你是敏感肌,对这些品牌肯定不陌生;如果你在研究敏感肌护肤品这个行业,对这些品牌也不会陌生。这些都是和薇诺娜一样深耕于敏感肌护理行业的品

-

我国白酒产量已过行业繁荣期,随老龄化提升、新生儿减少、年轻人喝酒比例逐步降低,健康消费的大势,产量近年度下降明显,已进入存量竞争时代。行业调整期后,由于消费升级

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

目前我国民用航空发动机正处于起步阶段,除了AES100以外,应用于C919大型客机的CJ-1000发动机,以及应用于CR929远程宽体客机的CJ-2000发动机

-

点评:我国新能源汽车市场保有量与日俱增,而作为新能源汽车核心的动力电池用量水涨船高。业内人士表示,目前国内首批进入市场的汽车动力电池已经迎来“报废期”。尽管政策

-

点评:Ray-Ban Stories特别像是“钢铁侠”的装备,也与之前扎克伯格宣称的元宇宙概念场景表现形式相似。扎克伯格表示,智能眼镜也将成为布局元宇宙下的重要

-

东方锆业(002167)、盛和资源(600392)等。

-

碳纤维被誉为21世纪新材料之王,是材料皇冠上的一颗璀璨明珠,被广泛应用于航空航天、能源装备、交通运输、体育休闲等领域。自2020年8月起,碳纤维市场又迎来一场“

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常