景顺、高瓴等大佬集体浮亏超20%,明星器械龙头半年腰斩,发生了什么?

安图生物最近实在是太惨了,从去年11月初810亿的市值高点一直下挫到当前只有420亿出头的市值,半年的时间股价接近腰斩。

而这波下跌,应该也令几位顶流大佬“大跌眼镜”。

首当其冲的是继张坤之后的新晋“千亿”公募大佬刘彦春,截至2021年Q1,他管理的景顺长城新兴成长混合和景顺长城鼎益混合(LOF)分别持有安图生物690万股、320万股,其中景顺长城新兴成长混合早在2020年Q3就买入约331.74万股,并在2020年Q4和2021年Q1陆续加仓,持股比例上升到目前的1.53%,可以说是“边下跌边买入”。

同样被套住的还有高瓴旗下二级私募礼仁投资,两个基金在一季度合计买入278.58万股,持股比例约0.62%,预计买入耗资不到3亿人民币,对于小几百亿规模的礼仁来说,仓位也较轻。

而从安图生物二季度目前的走势来看,按安图一季度均价102.46元每股计算,如果一季度进入的机构大佬都还在的话,预估普遍浮亏15-20%以上。

安图生物作为国内化学发光行业的三大领军厂商之一,国产替代的逻辑按理说是非常硬的,为什么会出现这样大幅度的市值下行?这很值得我们进行分析思考。

一、化学发光行业整体估值的下行,已成定局

目前A股已经有非常多的IVD上市公司,尤其是经历了新冠这样的全球重大卫生事件,抓住机遇完成上市梦的IVD厂商非常多,一方面我们应该看到IVD这个领域庞大的市场空间,另一方面应该考虑的是:上市的资产供给过多,必将出现市场资金的定价分化,IVD两个重要的大趋势细分POCT和化学发光也不例外。

1、发光三巨头估值集体下行,三者各有短板

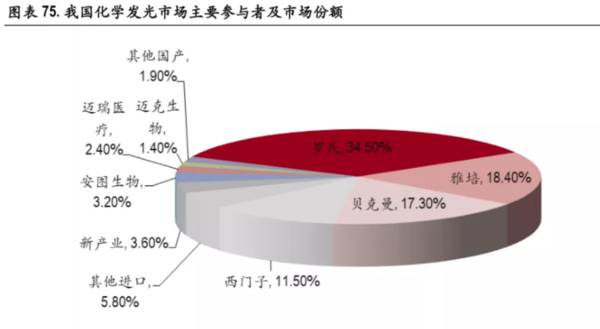

化学发光领域,由于国产迈瑞、安图和新产业最早布局且具备一定市场份额优势,又被市场称之为“国产发光三巨头”,而目前这三家公司平均市盈率已经接近40倍左右,相较于去年底都经历了一个市值下行的过程。尽管这三家被称为国产巨头,但各自的短板都比较突出,相较于迈瑞的全面性,安图和新产业比较吃亏,主要评估的核心竞争能力无非上游供应链的核心自产能力和“产品出海”的能力。

● 国外市场能力:目前从国内发光市场份额来看,三者差距并不是很大。而海外市场来看,新产业海外发光装机累计7900台,迈瑞发光仪器海外装机超过2000台,而安图在海外推广方面出现明显短板,这也是其没有抓住新冠疫情和2020年业绩放缓的主要原因。

● 原料和仪器自给能力:在原材料自产能力方面,安图在抗原抗体领域的自给率最高,自产率已经超过80%,但仪器核心零部件自产能力弱,几乎都依赖进口。新产业原料自给率大约是50%,磁珠和光电倍增管可以自产或者部分自产。而迈瑞发光设备零部件60%可以自产,抗原抗体方面存在短板,收购海肽后有所补充。

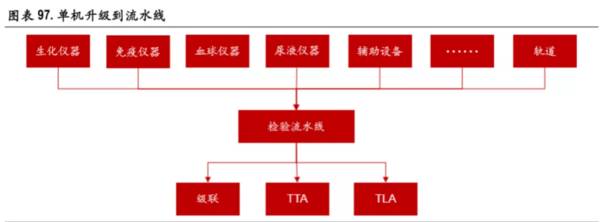

2、国产各IVD厂商流水线陆续推出,行业竞争加剧

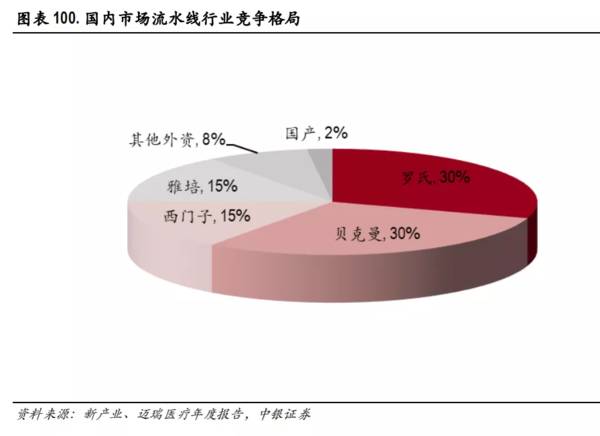

未来的化学发光领域的较量,流水线是重中之重。目前全市场流水线1600条,超过90%在外资手里,国产替代大有可为。

(流水线:使整个检测环节除检测之外,只剩下标本的采集,传递,离心,离心标本处理,保存,倾倒等工作。此部分“检测外耗时”占整个过程的70%时间,因此有大量的空间,流水线就是可以节省这个过程大量时间的自动化设备,目前往往由多个品牌的部分组合而成。)

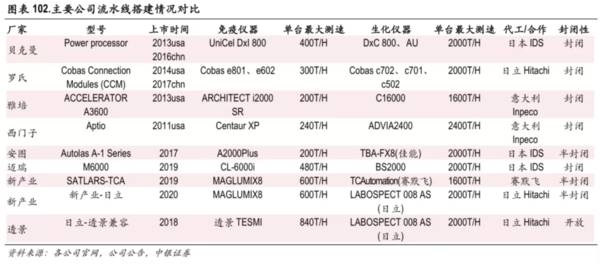

国产企业发布流水线始于2017年,安图是最早发布流水线的厂商,后面迈瑞、新产业、迈克、亚辉龙、透景等公司纷纷发布了自己的流水线产品。

据业内人士分析,流水线这块,国内差距并不大,安图是最早做的,早于迈瑞2-3年,做的TLA流水线更先进,但迈瑞比较容易赶上。而流水线组成体系中,国产厂商免疫仪器使用的是自己的品牌,由于生化仪器国内做的较差,高端生化仪是市场稀缺资源,因此生化仪部分则大部分是与日本的知名厂家合作,例如罗氏与日立合作、雅培和佳能合作、贝克曼收购奥林巴斯临床检验业务(含AU系列生化分析仪)等。

随着国产流水线项目不再稀缺,众多竞争加入战局无疑会影响整体的国产竞争格局。(理解为有限的市场,玩家变多了,大医院能用进口的大部分都会考虑进口的。)

3、部分项目价格下滑,未来存在降价预期

我们在前面的文章也提到,发光是采用封闭式系统“仪器+试剂”绑定的商业模式,随着竞争趋于激烈,试剂费用的将面临一定的降价压力。

新上市发光玩家的亚辉龙招股书显示,公司自产发光试剂的平均单价在近年呈现下滑趋势,2018年它下滑了29.13%,2019年下滑了3.7%。公司解释到:发光试剂平均销售价格降低,主要由于试剂产品销售结构变动,单价较低的检测项目如术前八项、优生优育、甲状腺功能等销售占比增加所致。

而从安图生物近期的调研反馈到,高管认为公司不可能出现这种情况,几个点的下滑是正常的自然竞争,包括产品结构会有一定影响。

从我们的角度看,目前安图的价格体系维持较好,但未来随着竞争加剧、全国挂网采购的执行,试剂价格的逐渐下降显然是大趋势。

二、安图生物的内生增长解析,目前情况如何看待?

被爆锤的安图生物,未来的业绩看点在哪里?能否支撑住当前的市值吗?

短中期仍需重点跟踪发光仪和流水线的装机量。

从营收结构看,安图生物的主要营收部分来源于化学发光试剂收入,2020年公司实现全自动化学发光仪新增装机约1500台,化学发光试剂实现销售收入约14亿元,占营收比例47%。基于生化、微生物试剂规模较小,代理产品毛利较低,

安图未来的主要增长看点仍在于发光仪、流水线的存量产出和新装机带来源源不断的试剂收入。

● 发光仪:

综合券商调研数据推算,2017-2020年公司存量化学发光设备分别为,2600台、3400台、4400台和5500台,2021年的发光仪装机目标为1600台。(从单产的角度来看,机构推算20-21年发光仪单产为33、34万元。)

在化学发光检测应用领域中,传染病和肿瘤标志物检测占比超六成,安图生物具备与进口相近性能和价格优势的传染病类主流项目,目前单机产出是国产厂商中最高的。(目前产出主要还是传染病,肿瘤做的很少。)

● 流水线:

安图生物是推出中国首条全自动磁悬浮流水线(A1)的厂家,2019年8月,针对县级医院和三级医院急诊科需求,又推出小流水线B1系列。

据公司透露2020年安图的A1、B1流水线存量分别在70条和50条,2021年Q1公司流水线装了10条A1和10条B1,今年目标流水线A1装机60条,B1装机70-80条。(A1单产约400万)。

● 其他(微生物检测、生化检测等):

安图通过并购获得东芝生化仪(2026年)国内独家代理权,单独看生化业务意义不大,核心是通过收购获得组合流水线的强竞争力;另外,安图生物在微生物检测中的质谱领域上布局较早,这也是目前比较前沿的领域,长远看也有望贡献一定业务想象力。

总结:

从管理层过往偏保守的业绩指引口径来看,2021年预计将实现11-13亿的净利润,结合历史业绩和机构预测指引,预计公司22、23年有望继续保持30%的稳定增长,初步给与35-40倍较稳定的动态市盈率估值,那么目前的423亿市值已经在合理偏低的区间了。如果不考虑赚估值提升的钱,那么每年固定赚30%业绩增长的部分,还是可以期待的。

喜欢我们文章的朋友点个“在看”吧,不然微信推送规则改变,有可能每天都会错过我们哦~

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

起涨信号早晨之星是什么意思?早晨之星的特征有哪些?

脱水研报

-

公司是国内领先的集成电路刻蚀用单晶硅材料供应商。神工股份成立于2013年7月,2020年登陆科创板。主营业务为集成电路刻蚀用单晶硅材料的研发、生产和销售。据西南

-

据中银证券研报分析,公司积极推动由专业设备制造商向零碳绿色能源服务商转型发展,现有两大业务板块的布局将有力保障公司战略转型目标实现。公司业务主要分为节能节水系统

-

浙江自然是户外运动用品制造细分领域的全球龙头之一,公司长期专注于充气床垫、户外箱包、头枕坐垫等户外运动用品的研发、设计、生产和销售。据东方证券研报分析,经过多年

-

我们就先从年报中的这处失误说起。就姑且称之为笔误吧。一、加号减号傻傻分不清?年报第161页,在将净利润调节为经营活动现金流量的过程中,有个科目叫做“存货的减少”

-

盈康生命前身为广东星河生物科技股份有限公司,成立于1998 年,主营业务为鲜品食用菌的研发、生产和销售。2015 年 12 月 17 日,由于公司收购玛西普医学

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:我国总体上“缺油少气”,随着经济的发展,石油与石化产品需求持续增长,我国油气供求矛盾将长期存在。据权威数据,2020年我国原油自给率仅为40%左右,烯烃自

-

为输送新能源电力,电力外送通道建设正在提速。推进多时的白鹤滩—浙江特高压直流输电工程,近期已获得国家发改委核准并开工建设。业内人士认为,特高压通道配套电源项目将

-

中部地区包括山西、安徽、江西、河南、湖北、湖南六省,国土面积102.8万平方公里,占全国陆地国土总面积的10.7%。2020年中部六省名义GDP为22.2万亿元

-

近年来,数字孪生技术已被业界公认为未来战略性颠覆性先导性技术,其应用场景广泛,已深入到工业制造、自动驾驶、城市治理、医疗健康等各行各业,正不断引发管理方式、发展

-

点评:四氯乙烯价格的暴涨,主要因为供给极度紧张。国内四氯乙烯的进口依赖在40%-50%左右,受海外飓风影响,7月份四氯乙烯进口量迅速萎缩。受8月初国内公共卫生事

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵