定投的止盈分析

1.关于止盈问题的提出

关于基金定投,若按照上述10 个理念,我们就不主张止损。因为即使像日本这样的市场,假设不在市场处于泡沫时(例如整体市盈率40倍以上)开始定投,也不会出现长期亏损的情况。而根据下节我们提供的基金定投组合的分析,即使在定投非常难的时间阶段(如 2010年11月到2012年12月).虽然存在亏损,但在每个月的定投日都没有出现亏损20%情况。实际上,对于定投来说,最大的难点是如何止盈的问题。很多投资者,往往定投是有过赚钱的,只不过没有卖出而已。

关于定投止盈,有一个很经典的故事。一位名叫张梦翔的台湾基民,从1996年开始定投了一只投资日本股市的QDI基金,11年的年均收益率达19%而同期,日本股市是全球 20年来表现最差的股市之一,在 1989年12月创下38957点的历史最高纪录之后,日经指数一路走熊,一直在8000点到 20000 点震荡。那么,他是如何做到的呢?除了充分发挥定投的优势外(愈跌愈买,摊低成本,待行情反弹,才可能倍数获利),张梦翔还为自己设定一个止盈线。他采取的做法是,每个月不间断的定投,当资产翻了1倍,也就是复合收益率达到100??后,把所有的基金赎回来,然后在下一个月重新开始定投。根据这个故事,我们知道,可以从理财角度去设定止盈。

就理财角度来说,参考中国的通胀或理财收益率水平,只要1年以上的年化收益率达到8??上,就可以止盈。例如定投1年,若有8%净收率则可以止盈,若定投两年,16.64%即复合收益率为8%,也可以止盈。不过,这里会带来一个问题。就是若在相对的高点介入后。后面的定投的收益率始终没有达到设定的目标,那么随着时间的积累,会增加

实现的难度。比如第1年与第2年没有实现,那么第3年就要达到 26%这对于熊市来说是很困难的。在过去是存在这种情况的,比如 2010年11月1日开始,若定投上证指数或沪深300指数(例如嘉实沪深300ETF连接),则在定投3年后依然达不到26%收益率。

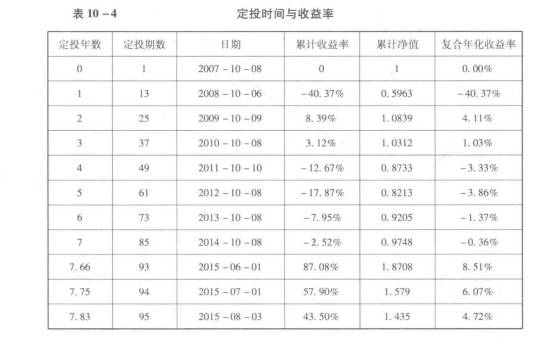

为了更清晰地制定止盈规则,我们以最接近上证指数的嘉实沪深300ETF连接基金(160706)为例,去探究到底该如何设定止盈。

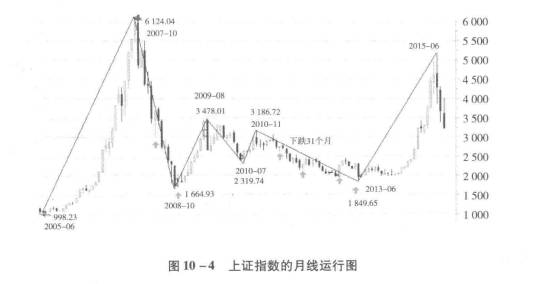

在这里,我们对嘉实沪深 300ETF连接,采取了两个起始点作为定投,一个是牛市的初始区间,我们选择了2016年的1月4日(第一个交易日,上证收盘在1180点)作为起点,而另一个是 2007年 10月8日(上证收盘在5692 点),即牛市的终点或熊市的起点作为定投的初始点;之后每月第一个交易日都是定投起点。接下去,我们可以从收益率(包括了累计收益率与复合年化收益率)、最大回撤、定投时间等几个角度去分析。这里,为方便分析,只取每个月的第一交易日作为计算结果,而没有涉及每个交易日。从上证指数可以看到,A股市场跌宕起伏,并不像美国那样向上波动,所以适当的时间止盈是有必要的。

2.牛市初期定投的止盈探究

就收益率来说,可以分为累计收益率与年化收益率两个角度。从图可以看到,累计收益率在最初的向上牛市期间,一路向上,最高在2007 年10月8日达到了159??但是后面随着2008年次贷危机的到来,原先累积的收益率快速回撤,甚至出现在 2008 年 11月3 日让本金亏损了12.38%之后在2009 年8月获得较好的收益率后,就一直持续回撤,直到 2014年7月之后才扭转格局。

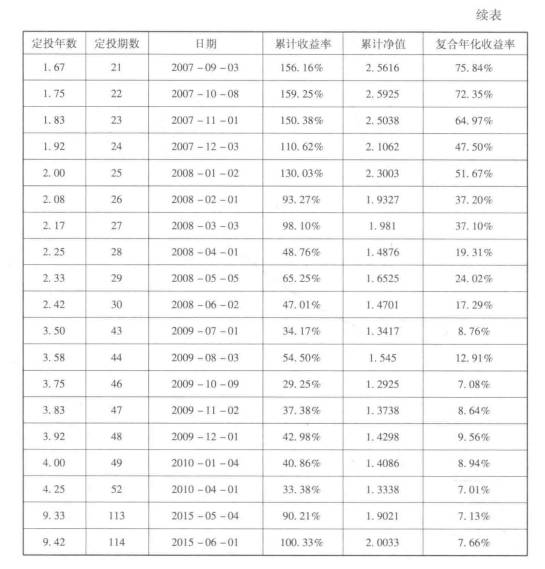

不过,就投资来说,我们不单看收益率,还要考虑时间因素,这就涉及复合年化收益率。这里,复合年化收益率(也就是年化的复利)的计算方法是(1+累计收率)'【12/(定投期数-1)】 -1。其中,""代表乘方的意思,比如2~3等于8,而之所以将定投期数减去1,是因为第一期没有收益率。当然,有时为了直观起见,可以将7%年化收益率折算成累计收益率,那么按7%算的累计收益率= (1+7%^【(n-1)/12】 -1。若从复合收益率去看,除了头两年因为牛市,复合收益率达到50%以上,但熊市到来之后,就急转直下,从定投年数3年以上去看,10%年化收益率都达不到,到了第8年甚至还出现了亏损。

但是,基金投资者都清楚,1年以内的定投,因为定投期数不多,本金投入少,这样即使累计收益率高,收益也未必高,除非在大牛市中,因此参考1以上的复合年化收益率,是相对合理的。若从1年以上去看,单看每月月初的收益率,那么超过7%机会有27次。但是,若从目前互联网金融去看,7%以上的1年收益率都比较普遍,例如在 2015年8月,阿里巴巴招财宝上的万能险在7%以上,中国平安旗下陆金所每月定期付本息的也能有8.4%所以,时间1年以上,超过8%以上的复合收益率也并不能说不合理。当然,这里只给出了月初的情况,实际上只要基金收盘净值高于月初的情况,那么机会就会更多。

不过,我们注意到时间越长,后面受到时间的负面影响越大。例如,8%以上的年化收益率,都在5年以内,而即使到2015年6月1日,上证指数重新回到4800点,也依然达不到8%收益率,而后面几个交易日到了5000点,才勉强使收益率达到8%当然,这是针对嘉实沪深300推演的结果,对于主动管理能力强的基金,收益率会相应提高,但在设置过程中,也不易提高太高,大体达到10?可。鉴于上述分析,我们认为,若从牛市初期开始定投,合理的情形是∶定投时间设置为1年到5年,年化收益率设置为7%~10%而最好1年期间定投达到目标后,就开始止盈。比如,在2007年1月之后,就可以先止盈,然后继续定投。

最好在1年期间目标达到后就定投,是为了防止进入熊市。例如2008年11 月3日开始的定投,到了2009年11月就已经达到了目标,此时可以止盈。虽然若不止盈的话,后面到2010年11月依然有机会,但错过这次机会,则要等到2015年4月才有机会了,也就是若2年内都不做止盈,那么要达到7%以上的复合收益率,需要在6.4年之后了。

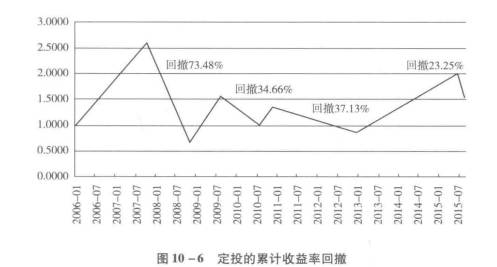

另外一种设置止盈的方法是,根据回撤的角度。很多投资者,可能只看到了定投分散风险的作用,但没看到定投从高位回撤下来,也是相当的厉害。根据期初与期末累计收益率,可以分别加上1、作为累计净值,从而可以计算出回撤∶(1+期末累计收益率)/(1+期初累计收益率)-1。我们注意到 2008 年的次贷危机,使得回撤达到了73.48%而在2007-10-08到 2008-11-03 期间,上证指数跌幅为69.79%那么,是什么原因导致了定投的回撤是如此之大?主要的原因在于除了2006年9月之前的9期获利之外,而上面的定投点位都是在1700 点以上,这样导致后面的定投到了2008年11 月3 日(在1719点)都是亏损的。而后面的几次累计收益率的回撤也是超过 30??上,2015年股灾也接近 25%这就告诉我们,若定投一开始收益率如向上物物线那样,那么不可以掉以轻心,此时将盈利赎回反而可以控制回撤。不过,这个规则没有普遍性,因为投资者很难确定到底后面能涨多少高,但是,我们认为一旦很高的收益率开始回撤15%就可以执行止盈了。

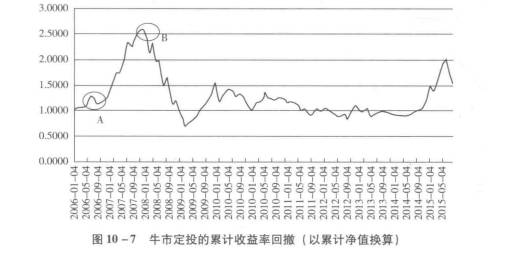

例如,从2006-06-01的累计净值1.2786,下探到2006-08-01的1.1214元,回撤没有达到15%那么就不用管,即在 A处的回撤没有达到止盈条件。但后面到了2007-10-08年,从2.5925元下探到2007-12-03的2.1062元,也就是B处,使得回撤超过15%那么就可以执行止盈了。这里,存在一个细节问题,比如说在A处达到止盈条件时,但此时复合年化收益率没有达到7%以上,那么该怎么办?我们认为,可以不用止盈,因为后面即使发生熊市,那么也是可以应对的。不过,若在A处达到7%以上,然后回撤幅度又达到15%那么还是建议止盈,不过若亏损的话,就没必要止损了。

综合年化收益率与回撤两个角度,我们认为,止盈最好在1年(即定投13期)以后再考虑,但时间最好不要超过5年,而止盈的目标可以设定为7%~10~而且最好是第一时间就止盈,不过若是5年以内,都没有机会止盈,那依然需要继续坚持定投;若没有第一时间、则一旦累计收益率从高位回撤15%那么就必须执行止盈。总之,止盈时,务必记住1年到5年,7%~10%高位回撤15%几个关键数字。那么,接下来投资者可能会问,止盈之后又该如何操作的问题。我们认为,可以将盈利部分一次性买入年化收益率在7??上的理财产品,而其他的按原来的继续定投。

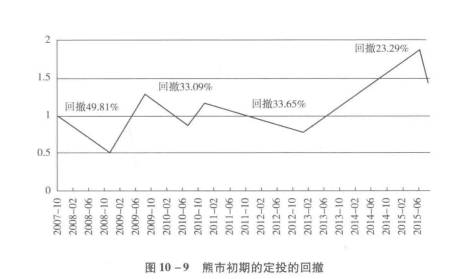

3.熊市初期定投的止盈探究

倘若是熊市初期定投的话,那么止盈相对不容易些。具体依然以嘉实沪深300ETF 连接基金为例。类似前面的分析、我们看到若从 2007年10月8日开始定投,单边累计收益率下跌近50%之后只有在2009年8月才有机会接近30%收益率。之后,好不容易到 2015年的牛市中,才获得87%累计收益率。而从历年年化收益率上看,更不乐观,在第4年到第7年,都还存在亏损的情况。那么,具体获得较高年化收益率的是什么时候呢?为此,我们统计了年化在6%以上,时间在1年以上的定投情况。当然,为了方便起见,这里仅统计月初第一个交易日定投的情况。

从定投1年以上,获得6??合年化收益率的情况看,有9次机会。当然,若考虑到交易日的话,那就更多。所以,即使熊市定投,虽然机会相对较少,但是依然可以将收益率设置在6%以上。不过考虑到第3、第4、第5、第6、第7这几年根本没有机会。所以一旦是熊市初期定投的话,时间上需要缩短。根据我们的总结,就是时间设定在1年到2年之内,若复合年化收益率在6%~10%就可以执行止盈。而止盈后的资金,可以将本息分为12等分,继续定投。

另外,我们也可以通过回撤去探讨止盈问题。不同于牛市初期的定投,对于熊市初期的定投来说,实际上高位回撤的幅度反而小于牛市初期的,当然亏损幅度显然是更大的。但是,正如累计收益率显示的,熊市中的定投因为累计收益率不高,几乎无法承担回撤幅度。所以,熊市初期的定投不考虑回撤幅度的止盈条件。

综上所述,我们认为熊市只要达到第一个止盈条件,就可以迅速执行。也就是说,一日事后定投了1年之后(1年到2年),你发现自己的定投是在熊市初期,例如在 2008年11月后,你会发现你在熊市初期定投,那么之后的选择便是第一时间在达到 6以上的复合年化收益率时,就执行止盈。例如,在2009年7月1日,第 22期达到6.73??年化收益率时,就执行止盈。当然,若在1年到2年间没有达到目标,依然需要坚持定投,一般在5年以内还是有望达到目标,例如2010年 11 月熊市初期开始定投的话,到了2015年1月,也就是第4.17年,还是可以获得9.46%的年化收益率。

4.止盈总结∶137定投止盈法

综合前面的分析,虽然牛市初期与熊市初期定投的止盈规则有所不同,但若将回撤不用考虑进去,还是殊途同归,那就是设定时间与年化收益率即可。为此,我们可以将上述规则进行统一,无论是在牛市或熊市初期定投中,甚至任何时候,因为像A股这类市场,牛熊交替也频繁,所以只要满13期,年化收益率 (此时相当于累计收益率)达到7以上。就赎回,然后将这些本金循环定投,而获得的盈利则买入7以上的年化收益率理财。当然为了追求复利效果,也可以将本息重新平均分配给13期以上(以不增加财务负担为主),加大定投。例如,定投61期,每期定投1000元,之后复利达到7??上,本金与收益合计为12万元,那么接下去,你可以每期定投5000 元,或者3 000 元,当然,若你能承受每个月1万元的定投也是的可以的,但这里的问题是万一到了第14期,你拿不出1万元定投,那就会使得定额的效果打折扣,所以加大定投也要量力而行,最好准备24 期的资金量,至于没有用到的资金,可以买入理财产品。

对于之所以需要7%复合年化收益率,是因为它一方面可以跑过通胀或一般的理财收益;另一方面,在止盈上,设置7%A股这样牛短熊长的市场,也大概率可以在6年之内实现,但若设置在8%以上,就不容易实现。所以,我们将上述方法称为137定投止盈法,即定投13期之后,有7%以上复合年化收益率就止盈。当然,若达不到这个目标,则必须坚持定投下去,直到复合年化收益率重新符合7??上为止——一般不会超过6年。

实际上,最坏的情形下,7年之内都概率有机会实现,而一般情况下5年之内就有机会。因为全球金融危机大体是7年一次,例如1973年的原油危机与股市崩盘,1980年的美国衰退,1987年的美国股市崩盘,1994年的墨西哥金融危机,2001年"9·11"恐怖袭击事件,2008 年次贷危机,当然,中间还有1997年的亚洲金融风暴,2010年的欧债危机等,所以,通过定投的话,因为危机带来了较低的价格,所以只要中间稍有反弹,就有机会实现。下面举三个例子,分别是熊市起点,牛市起点以及牛市中后期,对象都是嘉实沪深 300连接基金,都采取第一个交易日,且是分红再投资的方式;为了方便起见,定投的计算工具,可以采取广发基金官网的"组合定投计算器",只不过只选用一个基金定投即可。之所以考虑牛市中期或后期,是因为它还没来得及止盈,就遭遇到了熊市。

首先,看熊市止盈。若在熊市起点止盈,那么第一次花了1.83年,即在2009年8月3日,首次在月初超过7%复合年化收益率——实际是14.8%当然在实践中,因为赎回是收盘价、所以其实在 2009年7月31日就可以进行预估了。之后,在止盈后的下个月,将前面的本息分成12等分,从2009年9月开始定投,那么花了5.58年,即2015年4月才达到

止盈条件,实际复合年化收益率为8.36??而若将两个阶段的累计收益率合并起来计算,则可以达到 101.66??7.5年的复合年化收益率达到9.8%但是,若从一开始就不设置止盈,则到2015年4月1日,7.5年的复合年化收益率才6%值得一提的是,我们若选择在2010年11 月开始定投的话,到了2015年1月5日,也就是定投4.17年后,可以第一次执行止盈,此时复合年化收益率为9.46%对于这两次定投止盈之后,虽然错过了2015年5月与6月的高点卖出,但也不要因此而后悔,因为之后,我们就可以看到7月、8月市场出

现了股灾,那么,之前若不执行止盈的筹码,将因这两次亏损而前功尽弃。所以,通过定投止盈,只要达到目标,就要有执行的纪律,而不要有因为暴涨而影响心态,因为当时投资者也根本不知道后面会继续涨,也没有一个模型能预测到后面会暴涨。综上所述,定投止盈是给了投资者一个稳定的预期,让其投资计划不受市场环境与自身心态而发生剧烈变动,实际上 137定投止盈方法,一方面可以获得比理财相对高的年化收益率,另一方面还可以很好地控制系统性风险。

其次,看牛市止盈。若在牛市起点止盈,那么第一次花了1年、即在2009年11月2日,首次在月初超过7%复合年化收益率——实际是36.42%当然在实践中,因为赎回是收盘价,所以其实在 2009 年 10月31日就可以进行预估了。之后,在止盈后的下个月,将前面的本息分成12等分,从2009年12月开始定投,那么花了5.08年,即在2015年1月

才法达到止盈条件,实际复合年化收益率为7.18%而若将两个阶段的累计收益率合并起来计算,则可以达到114.66%6.17年的复合年化收益率达到9.8%但是,若从一开始就不设置止盈,则到2015年1月5日,6.17年的复合年化收益率才6.19%所以,与熊市一样,通过止盈,一方面可以控制风险,很可能在收益率上也要好很多。

最后,看牛市中期或后期的定投止盈。通过测试,我们发现2007年3月初到10月初开始的定投,到 2009年8月3日,都能执行止盈,当然从3月初的定投是最困难的。若从 2007年2 月初之前,则在2008年2月1日达到止盈目标,之后就类似于熊市定投了。那么,我们看下 2007年3月1日,即上证指数在2797点定投的情况。

若在牛市中期开始定投,则第一次花了1年,即在2009 年8 月3日,首次在月初超过7%复合年化收益率——实际是7.98%当然在实践中。因为赎回是收盘价,所以其实在 2009 年7月31 日就可以进行预估了。值得一提的是,在第 13 期,即 2008年3月3日的年化收益率为5.74%5没有达到7%目标,所以只能延后到2009年8月3日才止盈。

之后,在止盈后的下个月,将前面的本息分成12等分,从2009年12月开始定投,那么花了5.58年,即在2015年4 月才达到止盈条件,实际复合年化收益率为8.36??而若将两个阶段的累计收益率合并起来计算,则可以达到88.48%8.08年的复合年化收益率达到8.16%但是,若从一开始就不设置止盈,则到 2015年4 月1日,8.08年的复合年化收益率

才5.27%所以,与牛市或熊市一样,通过止盈,可以控制风险,很可能在收益率上也要好很多。

总体来说,根据137定投止盈是符合规则的,而目在7年之内一般都有2次机会。在实践中,我们定投的基金一般都比沪深300要好,例如,一个中证 500 或上证380指数基金,一个医疗类的基金,或基金经理好些的基金,都可以轻易跑过沪深 300的指数基金。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

基金的定投组合分析

脱水研报

-

01专注景气度市场出现二次回踩,这个在预期之中,估值消化需要时间,要等一季报预告等。但前面文章也提到过,流动性收紧下的情绪性杀估值要提前,业绩披露要滞后,所

-

公司是国内光伏玻璃先驱和龙头,2020年产能份额达18.28%,21-23年,公司产能有望持续快速扩张,2023年末产能有望达2020年末的4.1倍。据天风证券

-

宋城演艺成立于1994年,2010年上市,主要从事文化演艺活动。公司三阶段发展:本地发展(2010年~2013年)→异地扩张(2014年~2020年)→纵深发展

-

公司主要从事各式压滤机整机及配套设备、配件的生产和销售,致力于为固液提纯、分离提供专业的成套解决方案,所生产各式压滤机及配套设备广泛应用于环保、化工、食品等领域

-

一、从盈利能力看白酒行业从行业盈利能力看,显然白酒行业的平均利润率高于调味品行业。2021年,贵州茅台的毛利率最高,达到了91.54%;顺鑫农业的毛利率最低,为

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内人士表示,甲醇相对于汽油的优点是燃烧彻底、挥发性低,所排放的碳氢化合物、氧化氮和一氧化碳等有害气体少。经济性方面,甲醇汽车每百公里的成本低于传统燃油车。原料

-

IPv6为我国网络设施升级、技术产业创新、经济社会发展提供了重大契机。全面推进IPv6规模部署是我囯新一代信息基础设施升级的必然要求,也是下一代互联网发展的必由

-

点评:目前AR/VR技术已经进入实质应用阶段,谷歌、苹果、腾讯、华为等科技巨头纷纷提前布局。根据研究机构数据显示,到2024年AR产品的市场规模将会达到1650

-

点评:飞轮储能突破了化学电池的局限,用物理方法实现储能,由于是电能和机械能的相互转化,真正实现零污染。日前,国家发展改革委、国家能源局正式发布《关于加快推动新型

-

汽车产业正在快速向电动化、智能化、网联化发展。Strategy Analytics数据显示,2019年纯电动车单车平均半导体价值达到775美元,为燃油车的两倍有

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常