功率半导体,3000亿的赛道,核心龙头深度分析!

作为制造业大国,功率半导体器件在我国的工业、新能源、军工等领域都有着广泛应用,具有很高的战略地位。

在功率半导体领域,我国的市占率低得可怜,像三安光电、扬杰科技、闻泰科技等龙头企业市场份额也极小,最大的龙头公司也只是全球2%左右的份额,而这也给“国产替代”带来了春天。今天,贝壳投研(ID:Beiketouyan)就来详细介绍一下功率半导体产业链及核心公司。

一、功率半导体行业概况

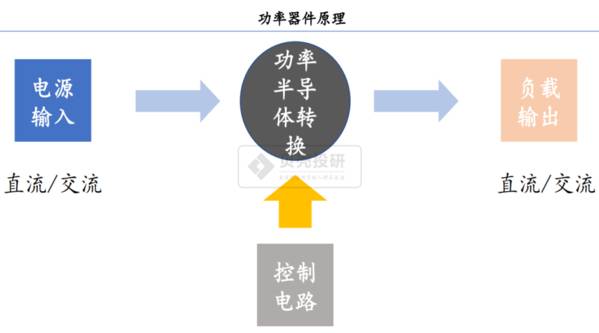

1、功率器件——电子装置的核心,电力电子行业的CPU

功率器件特指转换并控制电力的功率半导体器件。电力转换包括转换一个或多个电压、电流或频率;功率控制指控制输入和输出的功率大小。

电力转换核心目标是提高能量转换率、减少功率损耗。关断时没有漏电,导通时没有电压损失,在开关切换时没有功率损耗。电力控制核心是使用最小的输入控制功率保证输出功率的大小和时延。

2、功率器件在半导体行业所处位置

功率半导体按集成度可分为功率IC和功率分立器件两个大类,其中功率器件又可分为二极管、晶体管和晶闸管。晶体管根据应用领域和制程不同又可分为IGBT、MOSFET、双极型晶体管等。不同功率半导体器件,其承受电压、电流容量、阻抗能力、体积大小等特性也会不同,实际使用中,需要根据不同领域、不同需求来选用合适的器件。

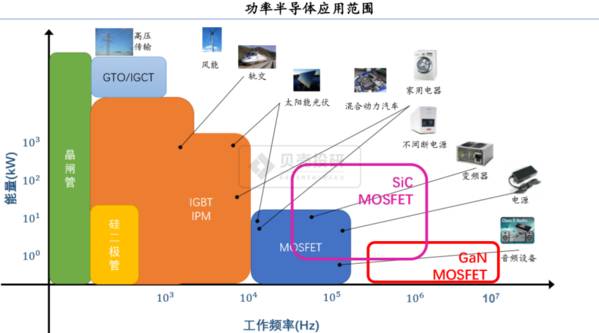

3、功率半导体应用范围

功率半导体下游应用广泛,基本上涉及到电力系统的地方都会使用功率器件。下游应用领域主要可分为几大部分:消费电子、新能源汽车、可再生能源发电及电网、轨道交通、白色家电、工业控制,市场规模呈现稳健增长态势。基于不同应用场景所对应的功率和频率,人们选择使用相应的功率器件和基材。

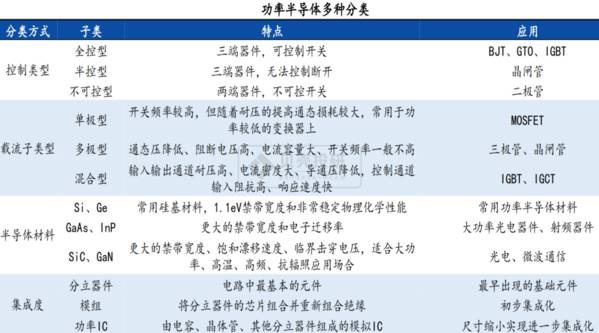

4、功率半导体多维度分类及特点介绍

功率半导体可根据对电路信号的可控程度分为全控型、半控型及不可控型;按载流子类型分为单极型、多极型和混合型。随着技术进步以及更高的性能需求,又可以按所用材料分为硅基、第二代及第三代化合物衬底;按集成度分为分立器件、模组和功率IC。

5、功率半导体器件市场规模

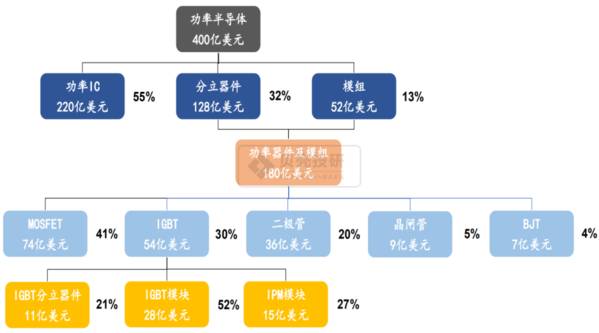

2018年全球功率半导体整体市场规模大概为400亿美元,分立器件和模块合计占比45%,份额长期保持稳定。分立器件及模块(包括IGBT模块、IPM智能模块)市场规模合计约180亿美元,其中占比最大的是MOSFET和IGBT,市场规模分别为74亿美元和54亿美元。IGBT又可以细分为分立器件、模块和IPM。

近年来,功率半导体的应用领域已从工业控制和消费电子拓展至新能源、智能电网、变频家电等新市场,市场规模呈现稳健增长态势。

据有关数据显示,2018年全球功率器件市场规模约为391亿美元,预计至2021年增长至441亿美元。中国大陆约占40%市场份额,为全球最大市场,但其中90%的需求仍要依赖进口,进口替代有着非常广阔的市场空间。

目前国内功率半导体产业链正在日趋完善,中国作为全球最大的功率半导体消费国,2018年市场需求规模达到138亿美元,占全球需求比例达35%,2021年市场规模有望达到159亿美元。

二、功率半导体竞争格局

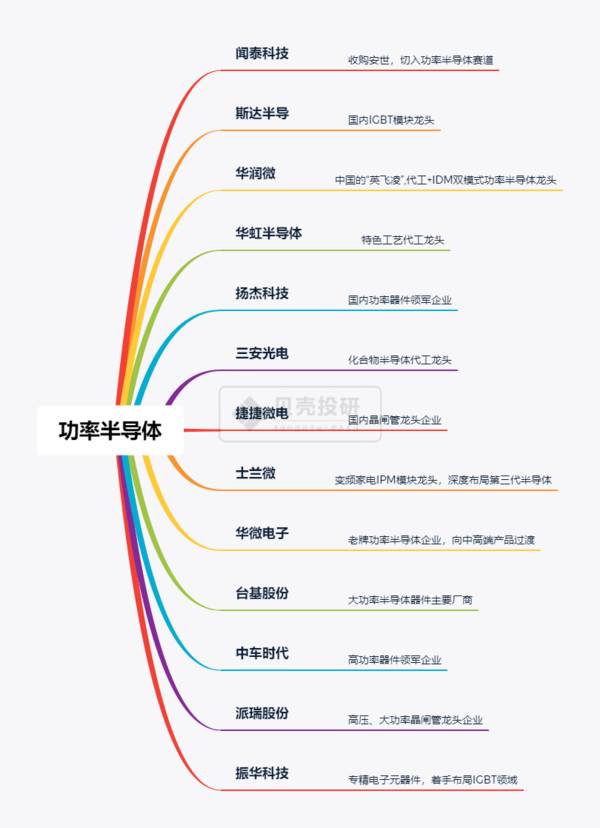

涉及IGBT的公司:比亚迪、斯达半导、三安光电、捷捷微电、华润微、华微电子、台基股份、士兰微、闻泰科技、扬杰科技、振华科技等。

(一)扬杰科技——国内功率器件领军企业

扬杰科技是国内功率器件领军企业。公司集芯片设计、芯片制造、封装测试、终端销售为一体,是国内优质的IDM模式厂商。公司主营产品为功率二极管、整流桥、大功率模块、小信号二三极管、MOSFET、IGBT及碳化硅SBD、碳化硅JBS等。

扬杰科技下游产品应用广泛,在多个细分领域领先地位。产品广泛应用于于5G、电力电子、消费类电子、安防、工控、汽车电子、新能源等诸多领域。公司通过收购MCC进入国外高端市场,实行扬杰和MCC双品牌战略,快速扩大海外销售占比,开拓全球客户,提升企业的国际知名度。

(二)华润微——中国的“英飞凌”,代工+IDM双模式功率半导体龙头

华润微是华润集团旗下主营微电子业务的高科技企业,经过多年的发展及一系列整合,华润微是国内前十大半导体企业中唯一一家以IDM模式运营提供功率IC和器件服务企业。

目前华润微主营业务可分为产品与方案、制造与服务两大板块:1)制造与服务板块是提供开放式晶圆代工和封测服务,专注于特色化、定制化工艺;2)产品与方案业务板块是提供功率半导体、传感器与智能控制领域产品及解决方案。

华润微是国内营收最大,产品系列最全的MOSFET厂商。以2018年销售额计,华润微在中国MOSFET市场中排名第三,仅次于英飞凌与安森美两家国际企业。

(三)闻泰科技——收购安世,切入功率半导体赛道

安世是全球领先的半导体标准器件公司。安世是分立器件IDM核心厂商,前身是NXP标准产品事业部,拥有60余年半导体经验,是全球领先的分立式器件、逻辑器件与MOSFET器件的专业制造商,公司产品涉及所有电子设计领域。公司在小信号二极管和晶体管、ESD保护器件、功率MOS汽车领域、逻辑器件、小信号MOSFET市场排名均位于全球前三。

2018年收购安世半导体后,闻泰科技主营通讯和半导体两大业务板块。目前已经实现芯片设计、晶圆制造、封装测试到通讯、物联网、汽车电子制造于一体的产业布局。闻泰科技通讯业务板块的主要业务为通讯终端产品的研发和制造,半导体业务板块的主要业务为半导体和新型电子元器件的研发和制造。

(四)斯达半导——国内IGBT模块龙头

斯达半导体是国内IGBT模块龙头企业,全球IGBT模块市场排名第八。斯达半导主要业务是以IGBT为主的功率半导体芯片和模块的研发生产,并以IGBT模块形式对外实现销售。

斯达半导成功研发出全系列IGBT芯片、FRD芯片和IGBT模块,其中IGBT模块产品超过600多种,电压等级涵盖100V~3300V,电流等级涵盖10A~3600A。产品主要应用于新能源汽车、变频器、逆变焊机、UPS、光伏/风力发电、SVG、白色家电等领域。

(五)捷捷微电——国内晶闸管龙头企业

捷捷微电成立于1995年,于2017年在创业板上市,是国内晶闸管龙头企业。公司以功率器件中的晶闸管作为核心产品,逐渐成为国内晶闸管龙头,相关产品在国产晶闸管市场占比45%以上,仅次于海外巨头ST、NXP。

捷捷微电产品结构布局框架明确,通过IPO+定增丰富产品线以及扩充产能实现高速稳定发展。

目前捷捷微电产品主要集中在晶闸管系列产品。其中晶闸管业务客户有国内的国家电网、海信、正泰电气,国外的ABB、松下等。防护器件业务客户主要有威胜集团、FiberHome等。同时,捷捷微电为华为与中兴提供保护功率器件的芯片等。

三、总结

在市场需求、政策、人才、资金和技术多因素催化下,国内功率半导体行业未来三到五年有望进入黄金发展期。贝壳投研(ID:Beiketouyan)认为功率半导体在将来有望成为国产替代进度最快的细分领域之一。(ty003)

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

千亿市场,CRO行业四大天王PK终极版,到底谁更胜一筹?

脱水研报

-

对于小家电行业,之前对九阳、小熊等看得比较多,冷落了常年稳居电饭锅龙头的苏泊尔。今天翻开财报一看:净资产收益率超过30%、营收净利年年增长、估值也不算很高、行业

-

随着上市公司三季度报告的密集发布,我便进入了财报分析的阶段,财报分析有什么用呢?当然是为我们以后的投资做指导,是机会还是风险看看就知道了。今天要说的是恒瑞医药(

-

我们在二级市场投资的时候总会出现“畏高”的情况,对于一家企业如果只是大概了解的话,那么100倍的市盈率可能就感觉极高了。然而,在医药行业,市盈率100倍

-

公司是国内领先的集成电路刻蚀用单晶硅材料供应商。神工股份成立于2013年7月,2020年登陆科创板。主营业务为集成电路刻蚀用单晶硅材料的研发、生产和销售。据西南

-

西藏珠峰在2018年通过其参股45%的香港子公司NextViewNewEnergyLionHongKongLimited收购了聚焦锂资源勘探开发的境外上市公司L

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

◆据报道,中国国家药监局(NMPA)最新公示,复星凯特CAR-T细胞治疗产品阿基仑赛注射液(又称:益基利仑赛注射液,代号:FKC876)已正式获得批准。这意味着

-

鹏辉能源(300438)积极布局钠离子电池材料(硬碳负极材料)产业链;华阳股份(600348)通过基金持股全球领先的钠离子电池研发团队中科海纳,率先打造的20

-

2020年是Mini LED背光的商用元年,2021年是Mini LED的起量之年,也是Micro LED商业应用的探索之年,TCL、三星、小米等相继发布Min

-

点评:特斯拉首席执行官埃隆-马斯克提出,太阳能将成为未来人类清洁能源的主要来源。在世界范围内,特斯拉已经从用户到电网,铺开了千兆瓦时级别的储能设施,以及数万台的

-

点评:超临界二氧化碳(S-CO2)发电技术除了体积小、重量轻之外,还可以不用水,施工简单,可显著降低发电成本,可实现发电效率的显著提升。二氧化碳循环发电机组成功

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个