会计报表中各项目解释——资产负债表(表一)

会计报表中各项目解释——资产负债表(表一)

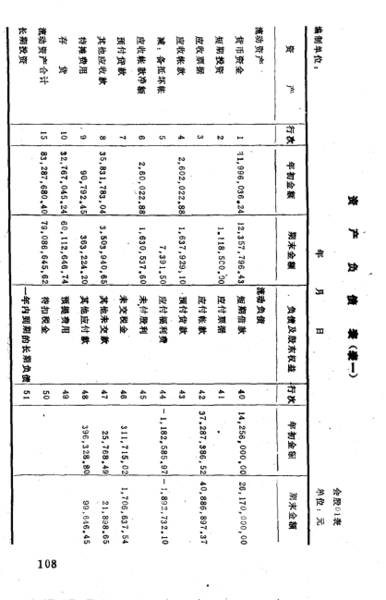

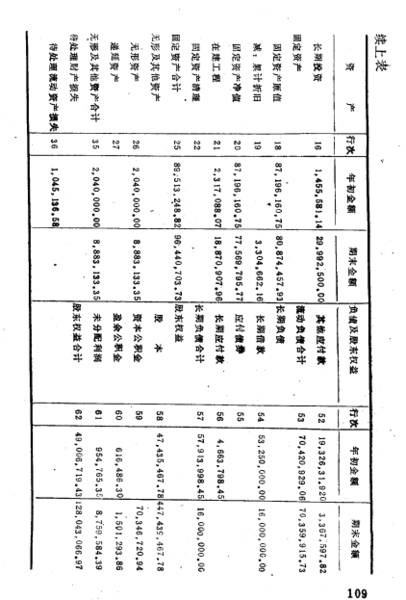

该表反映公司在月末、季末、年末全部资产、负债和股东权益情况的(如94年12月31日.)财务报表.该表按资 产、负债、所有者权益(股东权益)分类列示.一般是横排(报纸上公布的有的是竖排),资产列在左方.负债及股东权益列在右方.注意,左、右方总金额应相等.如表一年初资产总计和负债及股东权益总计额均为1.78亿元.下面先对表一中每个项目逐一解释.

1,流动资产指可以在一年内或者超过一年的一个营业周期内变现或者运用的资产,包括现金及各种存款、存货、应收及预付款项等.

2."货币资金"反映企业库存现金、银行结算户存款、外埠存款、银行汇票存款、银行本票存款和在途资金合计数.

3."短期投资"指各种能够随时变现、持有时间不超过一年的有价证券以及不超过一年的其他投资.

4."应收票据"指企业因销售商品、产品等而收到尚未到期收款也未向银行贴现的应收票据,包括银行承兑汇票和商业承兑汇票.

5."应收帐款"指企业因销售商品、材料、供应劳务及办理工程结算等业务,应向购货单位收取的帐款.

6."备抵环帐"反映企业按规定提取尚未转销的 坏帐 准备.所谓坏帐准备指企业无法追回、收回的资金.如∶债务人单位撤销,依照民事诉讼法进清偿后,已无法追回的责金.文如∶债务人死亡,无遗产可供清还、也无义务承担人,无法收应的资金或因债务人逾期未履行偿债义务超过三年的不能收回的应收款项等等.因此,企业要预先估计这种坏帐情况,按应收帐款余额的3-5%取坏帐准备金,计入当期损益.

7."应收帐款项净额"指应收帐款减去备抵坏帐的净额.此例期末数为"5°一 "6°=163万元.

8."预付贷款"项目,反映企业预付给供应单位或多付命供应单位的款项.

9."其他应收款"指企业除应收票据、应收帐款以外的其他各种应收、暂付款项,包括备用金,各种偿款、罚款,应向职工收取的各种垫付款项等.

10."待摊费用"指企业已经支出,但应由孝期和以后各期分别负担的各项费用,如低值易耗品摊销、预付保险费等.

11."存货"指企业在生产经营过程中为销售或者耗用而存的各种资产,包括商品、产成品、半成品、在产品以及各类材料、燃料、包装物、低值易耗品等.它反映企业期末结存在库、在途和在加工的各项存货的实际成本.

12."流动资产合计"指以上2至11项的加减之 总数.此期末数为79086645.02元.

13."长期投资"指不准备在一年内变现的投资,包括股票投资、债券投资和其他投资.反映企业向其他单位投入的期限在一年以上的资金以及购入的一年内不能变现或不准备随时变现的股票和债券.

14."固定资产"指使用期限超过一年,单位价值在规定标准以上,并且在使用过程中保持原有物质形态的资产,包括房屋及建筑物、机械设备、运输设备、工具器具等.

15."固定资产原值"指固定资产购建时发生 的 全 部支出.例如∶其交付使用时财产清册中所规定的价值.此外,还有其它确定原值的规定.

16."累计折旧".折旧指固定资产在使用过程中通过逐渐损耗而转移到产品成本或商品流通费的那部份价值.折旧通常按月以一定比例提取.如果连续记载每月的折旧额,到年底累计相加,即为累计折旧.如表一期末累计折旧额为300多万元.

17."固定资产净值"指固定资产原值减去已提折旧累计额后的差额.它是固定资产现存的帐面价值.如表 一期末 数中,固定资产原值约8000多万元.累计折旧约300多万元,净值约8087万元-330万元=7757万元.

18."在建工程"指企业为进行各项工程所发生的实际支出.反映企业期末各项未完成工程的实际 支出.如∶自 营工程、出包工程.

19."固定资产清理"指核算企业因出售、报废、毁损等原因转入清理的固定资产净值及其在清理中所发生的清理费用和变价收入等各项金额差额.因固定资产在使用中不断磨损而丧失工作能力,或由于火灾、水灾等报废了.所以,固定资产要进行清理核算.

20. "固定资产合计"指固定资产净值加上在建工程费减去固定资产清理费的金额.如表一期末固定资产合 计 数 约 为*17"十"18"-"19"=9S44万元.

21."无形资产"指企业长期使用但是没有实物形态的资产,括专利权、商标权、著作权、土地使用 权、非专 利 技术、商誉等.无形资产从开始使用之日起、按照规定期限分期排销.没有规定期限的,按照预计使用期限或者不少于十年的限期分期摊销.

22."递延资产"指不能全部计入当年损益,应当在以后年度内分期摊销的各项费用, 包括开办费、租入固定资产的改良支出等.开办费自投产营业之日起,按照不短于五年的期限分期摊铺.

23."其他资产"包括特准储备物资等.

24."无形及其他资产合计"指无形资产、递延资产的相加数.此年末数为888万多元.

25."待处理财产损失"指企业在清查财产中查明的各种财产物资的盘盈、盘亏和毁损.它有以下两个明细科目;

1.待处理固定资产损失;

2.待处理流动资产损失.

"待处理财产损失合计"指待处理固定资产损失和特处理流动资产损失合计数.

26."资产总计"指流动资产合计数十长期投资合计数十固定资产合计数+无形及其他资产合计数+待处理财产损失合计数的总和,此项年末总计数为214402982.70元.以上讲了资产方,下面讲负债及股东权益方.

27."流动负债"指可以在一年内或者超过一年的一个营业周期内偿还的债务, 包括短期借款、应付短期债券、预提费用、应付及预收款项等.

28."短期借款"指企业向银行或其他金融机构借入的期限在一年以下的各种借款.

29."应付票据"指企业对外发生债务时所开出、承兑的商品汇票,包括银行承兑汇票和商业承兑汇票.

30."应付帐款"指企业因购买材料、商品和接受劳务供应等而付给供应单位的款项.企业按规定预付供应 单 位 的 款 项.

31. "预收货款"指企业预收购买单位的货款和多收购买 单位的款项.

32."应付福利费"指按规定提取的用于职工个人的职工福利基金.

33. "未付股利"指企业期末应付未付给各股东的股利.

34."未交税金"指企业应交未交的各种税金.

35."其他未交款"指企业应交未交的除税金以外的各种 款项.

36."其他应付款"指企业所有应付和暂收其他单位和个 人的款项,如应付保险费、存入保证金等.应付未付的职工工 资,也在本项目反映.

37."预提费用"指企业所有已经预提计入成本费用而尚未支付的各项费用.如大修理计划预提计入成本的固定资产大修理支出等.

38."待扣税金"指交纳增值税的企业按照规定留待以后月份从应交的增值税中继续扣抵的税金.

39."一年内到期的长期负债"指期限为一年的 长 期 负债.

40."流动负债合计"指以上的 "28项到39项"的相加总计数,期末数为70359910.73元.

41."长期负债"指偿还期在1年以上的债务.它通常包括长期借款、应付债券及长期应付款.

42. "长期借款"指企业的银行或其他金融机构借入期限在1年以上的各种借款.

43. "应付债券"指企业发行的尚未偿还的各种债券的本息.

44.."长期应付款"指企业除长期借款和应付债券以外的其他各种长期应付款.如采用补偿贸易方式引进国外设备的价款.它反映了企业期末由于购建固定资产而发生的应付但未付的款项.

45."长期负债合计"指以上"42至44项"的合计数,此例年末数为1600000.00元.

46."股东权益"指企业投资人对企业净资产的所有权,也叫所有者权益.包括企业投资人对企业的投入资本以及形成

的资本公积金、盈余公积金、未分配利润等.这里又分出少数股东权益及公司股东权益.因这个公司有分公司及关联企业,这是少数股东权益.

47. "股本"指在核定的资本总额及核定的股份总额的范围内发行的股票.

48. "资本公积金"指股本溢价、法定财产重估增值、接

受捐赠的资产价值等.

49."盈余公积金"指按国家规定从利润中提 取的公积金,如《公司法》规定可以从税后利润中提取10%入公司法定公积金(即法定盈余公积金).还有一种任意盈余公积金,提取比例要商定,没有明确的规定.

50. "未分配利润"指企业留于以后年度分配的利润或待分配利润.

51."股东权益合计"指以上"47至50项"的合计数,此例年末数为128043066.97元.

52."负债及股东权益总计"指流动负债总数、长期负债总数、股东权益总数的合计数.它应与资产总计数相等,此例年末数为214402982.70元.

前边讲过,资产负债表中的左、右应是相等的,即资产三负债+股东权益,如果将等式一换,即资 产-负 债=股 东权益,这就可以看出所有人究竟持有企业多少净资产了.

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

债转股后股价会上涨吗以及什么叫多头陷阱?

脱水研报

-

关于股市现在有这么一种说法:股市已经没有牛市熊市之说,只有牛股熊股之说。一边是以贵州茅台为代表的少数白马龙头股票一路高歌猛进,一边是一大批熊股跌跌不休。股市的两

-

昨天中顺洁柔跟盘大跌6个点,买一包洁柔卫生纸擦拭亏钱流下的眼泪。但是纸巾质地柔软手感舒适,又让我想起了公司股价年初以来屡创新高的稳健涨势,不禁又多买了两包,为财

-

丽珠集团发布2021半年度报告。2021年上半年实现营业收入62.36亿元,同比增长22.38%,归母净利润10.62亿元,同比增长5.75%,归母扣非净利润9

-

听完课之后,小北老师还给学员留了作业:第一,如何分析企业的货币资金,梳理成框架;第二,对比分析格力电器和美的集团货币资金的质量。至此,对于作业问题,群里开始了热

-

这几日医药行业企业也陆续发布了三季度业绩,不仅业绩表现千差万别,股价也是瞬息万变,但总结下来,就是市场对于医药行业当前的发展出现了分歧;分歧的来源一方面是对于医

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

近日多个省份进一步强化能耗双控举措,全力遏制高耗能、高排放项目盲目发展。西部证券李伟峰认为,今年四季度,在粗钢产量全年不增的大前提下,全国各地产量压缩和平控的压

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

-

点评:人工智能的发展伴随着其他先进技术如大数据、物联网、云计算等的同步发展,尤其是随着国内大量数据被挖掘和应用,人工智能将深度渗透到许多行业。人工智能将继续在G

-

数据显示,中国冷链物流行业市场集中度偏低,市场非常分散,2019年百强企业市占率仅为16.2%,中小企业依然占据较大地位。研究机构指出,随着政策要求加强农产品物

-

根据苹果公司此前公布的2020年TOP200供应商名单,以地区划分来看,当年新纳入苹果供应链的中国供应商最多,这意味着中国的产业链优势依然具有强大竞争力。 立

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一