农药化肥板块销售收现率案例分析?

农药化肥板块销售收现率分析

农业仍然是我国的基础产业,大家熟知的CPI等指标,与农业产品有着奠大的关系。2011年新调整后的CPI权重占比中,食品占34??这足以说明我国对农业的重视程度。如果农业不稳,食品价格就会难以控制,直接带动CPI大幅波动,影响宏观经济调控。下面选择3只农药化肥个股,通过销售收现率的分析,来探讨它们的投资价值大小。

湖北宜化(000422)是以尿素、合成氨等化肥生产销售为主的企业;华星化工(002018)是以研发、生产和销售茶虫双、杀虫单等农药产品的企业;*ST大成是以化学农药、基本化学原料生产、销售为主的企业。根据这3家公司的利润表和现金流量表。分别提取了营业收入项和销售商品、提供劳务收到的现金项数据,并根据销售收现比率计算出2007年至2011年这5年以来的销售收现比率数据,如表4-8所示。

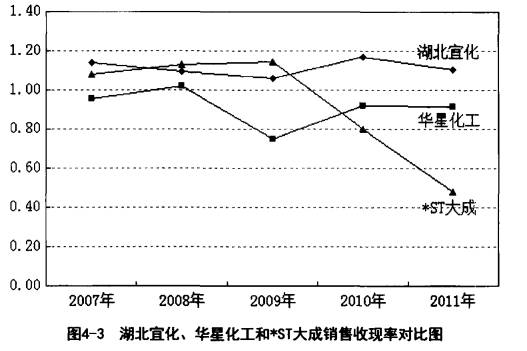

根据表4-8可以做折线图,如图4-3所示。

可以用两种方法来分析这3家公司的销售收现比率。一是这5年的平均销售收现比率,二是其变化趋势。

从这3家公司5年的销售收现比率平均值看,华星化工和*ST大成都小于0.95,说明这两家公司的销售收现存在一定问题,可能销售并不通畅。湖北官化的该指标表现较好。

从指标的变化趋势看,*ST大成存在较大问题,2011年该公司的销售收现率竟然低到0.479,非常令人担忧。华星化工止住下跌趋势。湖北宜化的销售收现比率则运行平稳,说明该公司的销售收现情况保持良好。

从以上对销售收现比率的对比分析中。就有了初步的结论;湖北宜化的销售情况良好,华星化工存在一定的问题,*ST大成则存在较大问题。如果在这3家公司中选择投资对象,价值投资者首选的是湖北宜化。

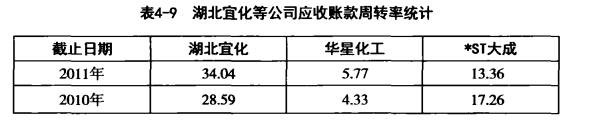

为了更慎重起见,再对比分析这3家公司的应收账款周转率。如表4-9所示。从2008年到2011年的4年时间,湖北宜化的应收账款周转率为49.81次,华星化工和*ST大成的应收账款周转率都远低于湖北宜化。

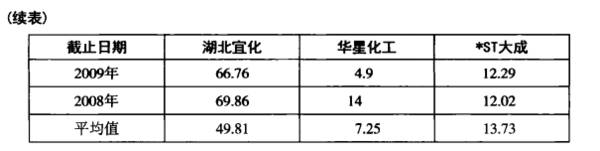

从销售收现率和应收账款周转率的对比分析看,湖北宜化都显示出较大的优势。这种优势可以帮助该公司采取更加积极的财务政策。比如在控制毫体财务风险的前提下提高流动性,扩大财务杠杆的作用。最后看看这3家公司的净资产收益率,就知道它们的最终表现了,如表4-10所示。

通过这个案例,可以总结;

①销售收现率能够反映出企业的经营现状和发展潜力。

②通过销售收现率可以初步评估公司的优劣,做好初步选股工作。

③通过销售收现率可以发现上市公司的问题,从而避免问题公司给投资带来的风险。

这个案例先从销售收现比率入手,再向企业盈利和风险方向进行简单的延伸分析。在实际分析中,通常是先对企业的业绩和成长性指标进行分析。然后再用销售收现率等指标评价企业盈利能力的真实性、可靠性以及成长性。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

“川酒六朵金花”之一,两大品牌并驾齐驱。舍得酒的前身为沱牌曲酒,始于西汉,被称为“中国名酒”和“川酒六朵金花”之一,是川酒浓香型的重要代表。舍得酒业公司成立于1

-

源于全球医药和医疗器械研发投入持续加大、研发需求不断恢复及新冠相关临床试验项目快速增加,2021H1新增订单约50.75亿元(+150.82%),增长呈加速态势

-

自动化物流系统通常由自动化仓库系统、自动化搬运与输送系统、自动化分拣与拣选系统及其电气控制和信息管理系统等部分组成。据国海证券研报分析,各行业自动化物流系统的规

-

据信达证券研报分析,面对智能物联网的快速发展,互联网巨头也加速布局语音入口,谷歌、阿里及百度均有智能语音终端采用本公司产品。品牌客户的深度及广度是公司重要的竞争

-

安徽省内白酒企业众多,行业竞争向来十分激烈,白酒行业就有一句行话“东不如皖,西不入川”。上市公司就有4家:迎驾贡酒、古井贡酒、口子窖、金种子酒,非上市的还有宣酒

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中信建投证券武超则指出,转基因产品的开发壁垒较高,具备研发周期长(约需13年)、投入费用较高(逾1亿美元)等特点。当前我国已有4个玉米转化体和3个大豆转化体获批

-

《电动汽车换电安全要求》已在日前发布,是汽车行业在换电模式领域的首个基础通用国家标准。目前,国内运行的换电式乘用车在9万辆以上,可供换电的出租车超过2.5万辆,

-

IPv6为我国网络设施升级、技术产业创新、经济社会发展提供了重大契机。全面推进IPv6规模部署是我囯新一代信息基础设施升级的必然要求,也是下一代互联网发展的必由

-

点评:目前,我国已经形成全球最大的电动汽车和充电桩市场。据权威预测,到2030年,我国电动汽车市场规模将增长20倍以上,充电桩市场规模将增长30倍以上。充电桩也

-

东吴证券认为,我国碳市场已具备总量控制和市场调控机制雏形,交易规模及覆盖行业存在较大提升空间。当前国内碳价低于海外,双碳目标时间紧任务重,总量收紧将驱动碳配额价

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个