三年股价涨幅180%,行业第一!盐津铺子的投资价值还在吗?

对上市公司的研究有很多角度,一般会以业绩和财务分析为基础,然后延伸到企业的经营层面、战略层面。盐津铺子是飞鲸投研之前分析过的休闲零食企业,今天准备再说一次。因为每看一次年报,都会有新的发现,盐津铺子算是行业里的佼佼者了。

一、为什么多次研究盐津铺子?

一年角度看,盐津铺子2022年前三季度营收同比增加21%、净利润同比增加183%。

从2020年开始一直围绕盐津铺子、洽洽食品、良品铺子、三只松鼠、来伊份、好想你这6家企业分析,也喜欢把它们放在一起比较,从而选出更好的研究标的。

比较前三季度营收规模,良品铺子70亿元排名第一,盐津铺子19.7亿元营收,排第五。

比较前三季度净利润,洽洽食品6.3亿元排名第一,盐津铺子2.2亿元净利润,排第三,第二是良品铺子。

所以,可以推出盐津铺子是一家规模体量比较小的企业。

再来看一下成长速度。2022年前三季度6家企业的表现可以这样总结:

瓜子占比69%的洽洽食品增收不增利,收入增速12.9%、净利润增速5.5%。

定位高端的良品铺子净利润负增长,收入增速6.6%、净利润增速-8.8%。

喜欢线上的三只松鼠业绩直接打骨折,收入增速-24.6%、净利润增速-78.9%。

来伊份和好想你业绩阴晴不定,着实看不懂,这里不做评价。

相比于其他企业,盐津铺子相当于考了全班第一,收入增速21%,净利润增速182.9%。

由此,我们可以说盐津铺子是一家规模虽小,但成长性高的企业。

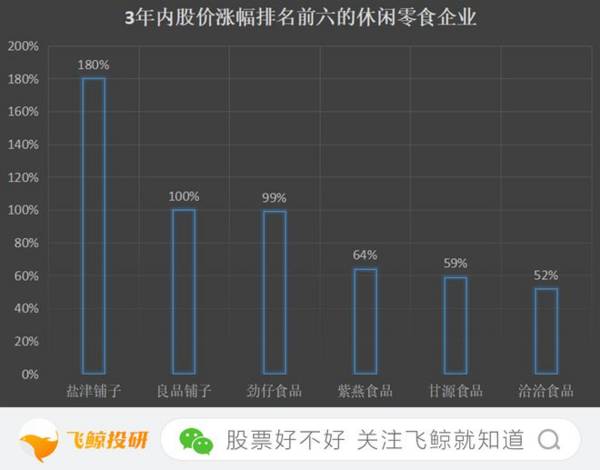

三年时间看,盐津铺子股价涨幅高达180%,排名第一。

根据同花顺行业分类,A股休闲零食企业共21家,2019年11月至2022年11月三年时间,13家企业股价涨幅为正,其中盐津铺子以180%的涨幅位列第一。

近三年,A股经历了起起落落,许多企业被淘汰,也有许多企业经过时间检验,成长性更加确定,盐津铺子是其中一个,股价变现也证明了市场对其青睐有加。

二、市场为何看好盐津铺子?

市场是有情绪的,但它从来不讲人情。企业业绩好、成长确定,市场就多加关照;企业业绩下滑不达预期,很快就会成为市场的“弃儿”。盐津铺子被市场看好,表面上是业绩超预期,而落实到经营层面,与它的生产模式和销售模式有关。

接下来的分析是由经营模式推到财务表现,每一个数据产生的背后一定有它的逻辑,找到了关系我们也就明白了一家企业为什么好或为什么差。

1、盐津铺子与洽洽食品有相同的生产模式,自主生产毛利率高

由于来伊份和好想你业绩波动很大,分析时剔除了两者,选择剩下四家企业做比较。

休闲零食企业的生产模式主要有两种:自主生产和代工生产。

代工生产,企业可以轻资产运营,从而可以专注于品牌经营,在较短时间内实现扩张;缺点是代工成本更高,产品质量不可控。

自主生产可以降低生产成本,产品质量自主把控;不过重资产运营,会拖累扩张速度。

盐津铺子和洽洽食品是自主生产模式,良品铺子和三只松鼠则把生产外包给他人。所以,经营模式不同表现在财务数据上,是毛利率水平的差异。

洽洽食品近几年平均毛利率31.5%,盐津铺子更高、达到40.8%;但是良品铺子和三只松鼠的平均毛利率都低于30%。

2、盐津铺子专注商超和经销渠道,费用率低,净利率高

销售模式主要分为线上、线下两种渠道,线下又细分为经销、直营和加盟。线上可以获得更高曝光度,但对应的营销费用更高,比如三只松鼠销售费用率高达20%;过于集中在线下也不好,门店数量多,租赁费用和管理费用大幅增加,比如有3400多家门店的来伊份。

销售模式的核心是如何实现把产品卖出去的同时,又尽可能地节省费用,即开源节流。盐津铺子和洽洽食品给其他企业做了榜样,把自己的产品放在人流量大的商超里卖,不用自己开店,也不用花太多钱营销,降低费用的同时,还能随着超市的扩张自动扩张。

盐津铺子的销售渠道由直营商超、经销和电商(线上)三种,近几年有一个明显的变化:经销渠道和线上渠道占比快速提升,直营商超渠道占比降低。不过这个变化传递的是好的信号。

盐津铺子最初以直营商超为主,客户是像沃尔玛、家乐福、大润发这样的国际大型连锁商超。通过在高端超市混熟了脸、打开市场后,开始侧重经销渠道。

为什么侧重经销渠道,盐津铺子在年报中是这样说的:

经销渠道主要包括区性连锁超市、小型超市、便利店、批发市场等,能够有效填补高端渠道外的市场份额,使公司销售网络向下延伸,提高产品覆盖面和市场占有率。

不论直营商超还是经销,盐津铺子都不用自己开店,降低了租金成本也避免了加盟店带来的品控风险。所以,它的平均净利率水平能达到9%,而良品铺子和三只松鼠只有3.5%。

综上,我们可以说盐津铺子是一家规模虽小,但采取自主生产、盈利水平高、成长性高的企业。

数据之间是相互联系的,盐津铺子的成长逻辑可总结为,选对了模式,盈利水平高,业绩表现好,所以市场认可度高。

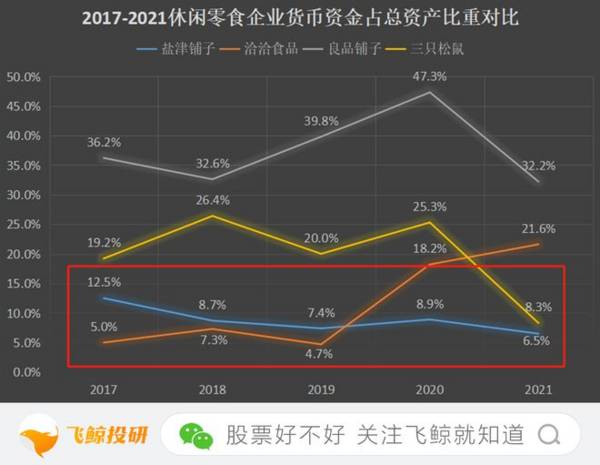

三、盐津铺子的一点不足:账上没钱

没有十全十美的企业,我们要做的是找到优点能够弥补缺点、确定性高的企业。盐津铺子是不完美的,通过对比四家企业的货币资金在总资产中占比发现,盐津铺子货币资金占比最低,2017-2021年货币资金占比分别为12.5%、8.7%、7.4%、8.9%、6.5%。

通俗说,就是它的账上没有钱,2021年货币资金1.35亿,而短期借款有5个亿,一不小心就容易发生还不上钱的情况。通过上面分析我们知道,盐津铺子盈利水平很高,赚的钱去哪了呢?

这就要说回它的销售模式了,盐津铺子前五大客户都是直营商超渠道的,它想把货在别人的商超里卖,在别人的地盘就要按别人的规则办事。所以,面对下游的这些客户,盐津铺子话语权比较低。

它能赚到钱,但钱被下游大客户占用了,财务数据表现为:2017-2021年,盐津铺子的应收款项占总资产的比重由7%增加到9.5%。

不过,盐津铺子在经销渠道是很强势的,从年报中得知,它对经销商的销售为买断模式,信用政策为款到发货。而且经销渠道占比已经提升到七成左右,对直营渠道的大客户依赖度不断降低。

通过同类企业对比,飞鲸投研从业绩、财务数据、经营模式三个角度分析了盐津铺子的成长逻辑,认为盐津铺子确确实实是一家成长性很高的企业。休闲食品没有特别的护城河,最关键的问题在于品质,而想要把控产品质量,需要自己掌握生产线,这也是盐津铺子高盈利的原因。

休闲零食行业有万亿的成长空间,但门槛很低,企业多而杂乱,目前未出现垄断性的龙头。我们不妨预测一下,谁会成为未来零食赛道的璀璨之星呢?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

这个冬季能拯救失意的加拿大鹅吗?

脱水研报

-

据东方证券研报分析,公司产品规格逐步完善且已切入车载领域,本轮募投一体成型电感产品厚度低至0.6mm,公司瞄准国产替代机遇,追赶全球领先厂商技术水平。外延并购完

-

3月份终于迎来开门红,被闷了一周的投资者今天能舒一口气。从市场来看,核心优质龙头开始出现回暖,特别是一些行业景气度高、成长性确定的品种反弹力度更大,比如三一、东

-

今天要讲的第一家公司叫西域旅游。新疆唯一的一家旅游上市公司。西域这两字,一看就充满了神秘色彩,异域风情,摇摆至上……不知为何,看到这个名字我的身体就不自觉的

-

下午两点半刷朋友圈的时候,发现很多人的情绪不太好。打开同花顺ifind软件,发现今天的大盘跌了八九十个点。于是我就打开微信理财通,在每天定投之外,又买了点基金。

-

据德邦证券研报分析,电线电缆行业有明显的区域性,公司坚持走兼并收购路线拓展业务范围和销售区域,在湖南、湖北、四川分别拥有“金杯”、“塔牌”、“飞鹤”3个区域知名

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

此前华为已发布第二代VR智能眼镜,苹果公司也有意把AR眼镜和智能汽车作为未来发展重点。银河证券傅楚雄认为,AR终端将成为新一代引爆ICT行业的终端产品。为实现较

-

据统计,欧洲天然气现货价格指数已较去年同期上涨近7倍,美国天然气期货合约价格达到近十年新高。国泰君安孙羲昱认为,全球碳中和背景是推升天然气价格的重要因素。因燃煤

-

点评:目前全球的网络覆盖仍然面临着很多的难题,而低轨宽带通信卫星与无线网络的融合,可以形成覆盖全球的通信网络。卫星互联网已被纳入“新基建”范畴,2021年有望成

-

根据发改委此前发布的《西部地区鼓励类产业目录(2020年本)》,光伏发电在西部12省区市均属鼓励类项目,部分省份目录还包括光伏组件、光伏电池用银粉、光伏电站检测

-

受疫情等影响,部分地区运输受限,市场货源供应紧俏局面延续,主力业者依然交付合约订单,少量现货小单报盘高端以上,竞拍价格不断现新高,提振场内看涨气氛,商谈重心上行

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火