上市公司财务造假的常见手段——收入造假

诱惑与欺诈往往相伴而生,资本市场充满诱惑也到处弥漫着欺诈的气息。为了美化业绩获取资金,上市公司操纵财报乃至造假的事件屡见不鲜。利润表是企业财务造假的事件多发点,因为企业有了利润、业绩表现好,才能有助于公司股价的提升,从而获取资金。所以企业财务造假主要是美化利润表,也有小部分是美化现金流量表。

因此企业想要财务造假,无非就是调节收入和费用,并由此引发资产和负债的变动。企业美化现金流量表则主要因为经营活动现金流关乎企业的生产经营,备受关注。财务造假主要有三种手段:收入造假、费用造假和现金流造假。收入是利润的源头,收入造假是上市公司调节利润的主要方法。今天我们具体介绍收入造假的几种方法:虚增收入、借助一次性行为夸大收入和提前确认收入。

一、子虚乌有,虚增收入

虚增收入就是没有变为有、少变为多或者以后的变成现在的,在这种情况下,交易是虚构的!例如:关联方虚假交易、虚增成交金额、将非营利性交易确认为收入等。虚构收入是最主要、最常见的造假手法。

1、虚增收入的目的

(1)保证上市融资或再融资,

因为企业想要上市必须有三年盈利,一旦成功上市就能募集巨额资金,“一夜暴富”,这种诱惑使得很多未上市企业为了成功上市而不惜虚增业绩和资产。

(2)避免被摘牌

根据证监会规定,上市企业连续两年亏损就要被ST。上市公司一旦被贴上ST的标签,就会丧失在股票市场上再融资的权利。为了避免被退市,公司就会采取极端手段——虚增收入。

(3)为了获取银行信用、达到贷款标准

银行贷款给企业必然会考虑风险,保证贷款的安全性,所以只有信用好、各项指标达标的企业才能取得银行贷款。企业为了达到标准往往会粉饰财务报表,故意虚增收入,虚高利润。

2、案例——万福生科

万福生科公司是一家集粮食收储、大米和油脂加工、大米淀粉糖和蛋白粉系列产品生产销售及科研开发为一体的省级农业产业化龙头企业、省级高新技术企业。

2011成功登陆创业板,加上超募资金,共募集4.25亿元,曾被多家券商誉为“新兴行业中的优质企业”。

2012年万福生科首次被发现造假行为,在2012年半年报中,该公司虚增营业收入188亿元,虚增营业成本1.46亿元、虚增净利润4023.16万元,使得该公司2012年上半年财报盈亏发生重大变化,影响严重。因此万福生科监管部门调查,其以往的造假也都被揭露出来。

造假方法:万福生科进行虚假销售,借别人公司的名义自己销售给自己。为伪造收入,私刻客户假公章、编造销售假合同、虚开销售发票、编制银行单据、造假出库单等一系列造假工序的配合,让虚增销售收入看起来合理,甚至到税务部门为假收入纳税。

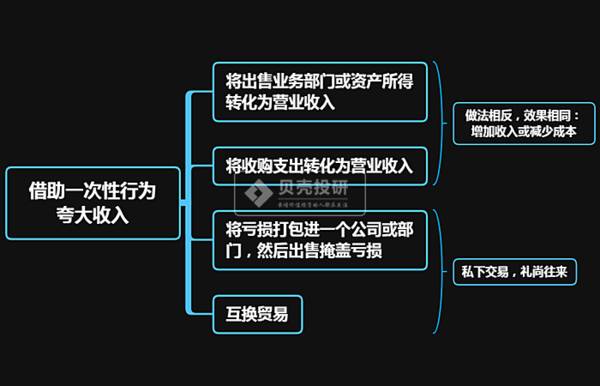

二、借助一次性行为夸大收入

上市公司借助一次性行为夸大收入常见的手段有:将出售业务部门或资产所得转化为营业收入;将收购支出转化为营业收入;将亏损打包进一个公司或部门,然后出售掩盖亏损;进行互换贸易夸大收入等。

(1)将出售业务部门或资产所得转化为营业收入

上市公司将业务部门或资产低价出售,然后由买家将成交价与公允价格之间的差额,用于购买上市公司产品或服务,以增加上市公司当期营业收入。或者买家低价向上市公司提供产品或服务(如资产返租给上市公司),降低上市公司当期或后期营业成本。

例如,A公司将公允价格1000万的资产以500万出售给L公司,L公司获得差额500万。L公司可以用500万购买A公司的产品,A公司当期营业收入就增加500万。

(2)将上市公司的收购支出转化为营业收入

与上一点相反,上市公司高价收购或者承诺高价收购其他公司的业务部门或资产。卖家将超过公允价格的部分,用来采购上市公司产品或服务,增加上市公司当期营业收入。或卖家低价向上市公司提供商品或服务,降低上市公司当期或后期营业成本。

(3)将经营亏损打包进一个公司或业务部门,高价出售掩盖亏损

上市公司通过内部资源安排,将日常经营亏损或坏账损失集中在某一个子公司或某个业务部门里。然后在适当时候,将该子公司高价出售掩盖经营亏损,美化当年利润表。

买家之所以愿意以高价购买其亏损的子公司,是因为上市公司会通过其他途径予以弥补,如借款、担保、项目合作、并购费用、咨询费用等,或者干脆出资收购买家的其他项目。你收购我的,我收购你的,“礼尚往来,大家都不亏”。

(4)互换贸易

上市公司高价出售商品或服务的同时,高价采购对方的商品或服务。最好的状态是对方的商品或服务可以和自己的投资项目扯上关系。这样,既产生了营业收入,也产生了投资现金流流出,同时还给对方公司创造了营业收入。

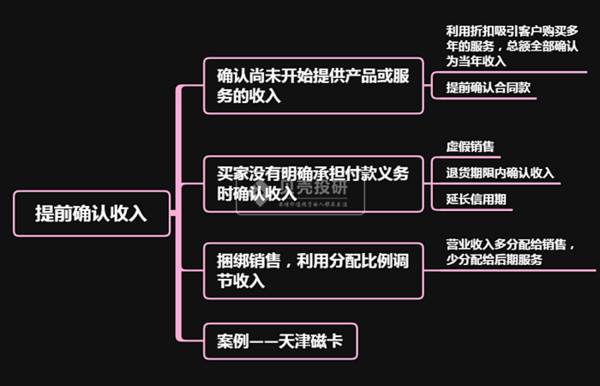

三、提前确认收入

提前确认收入(少数情况下,也有推后确认收入的情况)是受很多上市公司青睐的调节利润的手段,因为其是介于合法与非法之间的一种灰色状态,不能完全算造假。通常有以下几种方式:

(1)确认尚未开始提供产品或服务的收入

例如以优惠价格让客户一次性购买多年的服务,将总金额确认为当年营业收入;或者年底前签订合同收款,在合同约定义务尚未开始履行的情况下,将合同款项确认为当年收入。

(2)买家没有明确承担付款义务时确认收入

例如向没有要求发货的客户发货;答应客户可以无条件退货的情况下,在退货期限内确认收入;或者为没有付款能力的客户延长信用期,以此完成产品交易。

(3)捆绑销售,利用分配比例调节收入

有些公司经营业务是软硬件的开发与销售,其销售商品的同时捆绑服务,如提供免费维护或免费升级服务,然后通过将较大比例销售收入分配给销售,将较少比例销售收入分配给后期维护,大幅增加当期营业收入。

案例——天津磁卡

天津磁卡全称为天津环球磁卡股份有限公司,主要经营软件系统设计、网络集成技术及高科技产品的开发等业务。

2000 年年度报告,天津磁卡及其控股子公司海南海卡有限公司分别将两笔款项提前确认为收入,虚增利润6370万元。2001年度,被公众质疑与子公司关联交易不合理产生高额利润,最终经证监会审查发现年报未扣除成本7410150元,形成等额虚增利润。

造假方法:

1、天津磁卡控股子公司海南海卡有限公司(海卡公司)将委托他人开发的两项 pos机技术协议转让给另外三家公司,收取技术转让费5500万元,扣除委托开发成本230万元,形成营业毛利5270万元。

2、公司与吉林天洁天然气开发有限公司签订合同书,向吉林天洁提供价值1200万元的计算机硬件设施和价值1100万元的软件系统、技术资料和技术服务。截至审计报告日,该合同硬件部分尚未履行,天津磁卡在合同尚未履行完毕的情况下,将100万元确认为收入,提前确认收入,形成等额虚增利润。

四、总结

诱惑与利润往往让很多公司失去理智,为了达到目的就走上了歪路——财务造假。收入造假是上市公司财务造假最常用的手段,贝壳投研(ID:Beiketouyan)认为我们了解财务造假的手段是为了更好地读懂财报,排除不好的公司,寻找有价值的好公司。(ty015)

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

光伏行业的贵州茅台,隆基股份净利翻倍半年赚41亿

脱水研报

-

据国信证券研报分析,环氧丙烷在2021 年整体保持前紧后松的供需格局,价格仍然维持在历史较高的水平。今年以来,氯碱行业景气度回暖,烧碱价格底部出现反弹趋势,预计

-

天润乳业这家公司我们关注很久了,一个远在新疆、偏安一隅的优质“小而美”企业,靠着不错的乳品质量赢得了消费者的口碑。但是,资本市场总是偏爱大市值+确定性,导致

-

据东莞证券研报分析,受益近年来LED芯片向中国大陆持续转移,叠加行业份额持续向龙头厂商集中,公司近十年营收、净利润保持高速增长,复合增速远高于行业平均水平。公司

-

公司于2006年8月在湖北武汉创立,主营休闲食品的研发、采购、销售、物流配送和运营业务,目前已覆盖肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果、炒货等

-

要问A股食品饮料企业中最被高估的企业有哪些,答案里一定少不了妙可蓝多。从去年年初到现在,妙可蓝多的滚动市盈率始终保持在三百多的高水平。俗话说“人红是非多”,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:通常而言,28nm被看作是半导体先进制程与成熟制程的分界线。该制程的产品广泛应用于新能源汽车、自动驾驶、家电、通信等领域。其中,特别值得关注的是,在自动驾

-

碳化硅相较于传统半导体硅材料,在耐高压、耐高温、高频等方面具备碾压优势,是材料端革命性的突破。作为第三代半导体的代表,碳化硅材料具有宽的禁带宽度,高的击穿电场、

-

点评:这一成果是典型的“从0到1”式的原创性突破,为石墨烯等二维材料的产业化应用提供了新思路,有望发展为氮化物变革性制备技术,解决先进半导体发展技术瓶颈,在新型

-

近期市场活跃度持续保持高位,7月份以来的7个交易日,A股成交额均突破万亿元,其中7月9日两市合计成交11276亿元。今年至今,沪深两市单日交易额超万亿元的交易日

-

数据显示,虽然全球汽车芯片30%的市场在中国,但我国自主汽车芯片产业规模仅占全球的4.5%,约20多亿美元。目前国内汽车行业中车用芯片自研率仅占10%,90%的

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一