这届股民以为,破发就是天塌了

编辑按:本文转载至微信公众号 “美股研究社”,贝壳投研经授发布

如果有人在2001年向你推荐这样一只中概股

上市之后就破发、连续9个月跌破1美元、整个行业的商业逻辑都濒临崩塌,有同行股价从13美元一路跌到0.8美元,这家公司自己连商业模式还没搞得特别清楚……甚至,老板还是个刚30岁出头的小年轻。

你可能会很想把手里的茶水泼到他脸上

但如果给当时的你开个天眼,告诉你这家公司从这一年开始,从0.5美元开始涨,一直涨到了2021年还在不断的冲破历史新高,累计涨幅超过2000倍并且仍然没有显示出疲态,常青树一样的业务,仍然在不断地为股东赚取数以百亿计算的现金流,你一定会瞪大眼睛,怀疑耳朵。

这家公司就是网易,目前市值超过了770亿美元。

2018年左右,全球宏观局势震动,赴美上市的公司纷纷破发,B站、爱奇艺、优信二手车纷纷破发,就连在香港上市的小米、猎聘也同样破发。

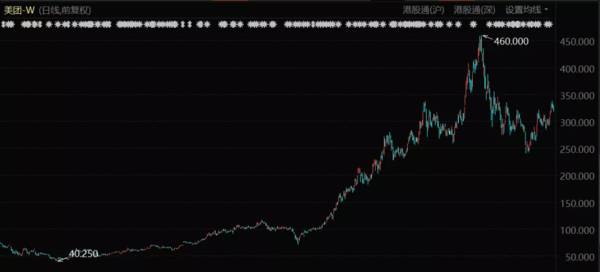

如今万亿市值的美团,虽然勉强保住了当天没有破发,但上市之后的四个月时间里股价累计跌掉了40%以上,市值差点跌破了2000亿,指点江山的霸气是一点都没有。但仅仅过了两年之后,美团已经到了“一览众山小”的程度,小米的股价也早已经创出历史新高。

美团股价表现(2018年9月至今)

到了2021年的6月份,好久没有出现的破发消息再度传来。而这一次最大的不同之处,就是投资者主体。

2020年以来全球市场的估值水平不断提升,业务跨国的互联网券商日趋发达,美股、港股市场上出现了一批全新的投资者,他们有很多来自新锐的互联网公司,受过高等教育,拿着高额薪资与期权,是中国人生顺遂的新经济新贵。

这一批投资者很少见过2018年的破发,更没见过2000年的奔溃。每日优鲜破发、奈雪的茶破发,是他们短暂的投资生涯中没有出现过的小概率事件。但数百年来,这个市场里从来不缺乏关于暴富与破产的故事,所有那些看起来能要命的小概率事件,都只是大海中的一朵浪花而已。

IPO是企业发展的节点,而非终点

上市从来不是企业发展皆大欢喜的终点,只能说是企业发展历程中的关键节点。

2020年至今,中国新经济企业掀起了新一轮赴港、赴美上市热潮,几乎所有叫得上名字的未上市优秀公司,全都在筹划或已经登陆资本市场。

对于任何一家企业来说,上市都是值得庆祝的。创业者按下按钮或者敲响钟声,股东、员工们的身价翻上几十、上百倍,再加上新股上市之后大多上涨——特别是国内A股,新股涨幅动辄翻倍以上。

IPO在绝大多数人眼里是财富的盛宴,甚至是改变命运的收获。即便不能像拿着大比例期权的大佬们一样财富自由,起码参与打新,跟着“喝口汤”也是可以的。

早年方正证券曾经有过一个广告片,讲的是一胖一瘦两个创业搭档在清扫办公室,新公司准备开业大吉。瘦子问胖子,公司准备干成什么样?

胖子回答:上市。

瘦子眼中带着迷惑、意外,又有些憧憬、崇拜的眼神看着胖的。随后,方正证券的Slogan缓缓说出。

这个广告是迄今为止,中国商界对“上市”这件事描述最到位的视频之一(不仅局限于广告宣传),那种看似距离每个人都比较遥远,但又密切相关,好像是伸手就能够到的一个“终极目标”,又不敢相信能达成的复杂心态,被体现得淋漓尽致。整个视频没有提到财富,却明确给出了财富的最终形态:上市。

但实际的情况远没有一部广告片那样简单。上市从来不是企业发展皆大欢喜的终点,只能说是企业发展历程中的关键节点。对发展空间仍然很大的新经济企业来说,甚至只能说是个新的起点。

很多人无法接受破发,实际上就是在把企业上市视为发展的终点——打新一拥而上,试图收割企业发展的最终成果,而不是在一个关键节点上,通过投资于这家企业,作为股东参与到其长期成长里面去。

新经济公司的发展过程充满变数

人们往往更重视风险投资对于企业发展的促进作用,却忽略二级市场能够给企业带来怎样的变化。

短视的投资行为,来源于投资者自身追求短期利益的倾向。与此同时,也和投资领域长期的公关、宣传风向有关系。

近些年,二级市场在投资界并不招人待见,动辄获得几十几百倍收益的天使投资、风险投资才是显学。人们往往更重视风险投资对于企业发展的促进作用,却忽略二级市场能够给企业带来怎样的变化。

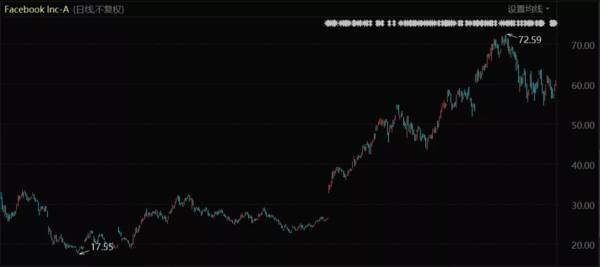

Facebook是一个比较典型的例子。在上市前就已是超级明星项目,2012年2月,Facebook上市融资50亿美元,上千名员工成为了亿万富翁。

再加上在此之前,Facebook经过了五轮融资,投资者名单星光熠熠:彼得·蒂尔、霍夫曼、李嘉诚、微软、红杉、DST等等,总计约13亿美元。这些员工、早期投资者在上市后都将收获丰厚,并有机会在二级市场卖出股份套现。

因为在一级市场上融资的名声太盛,以及被风投们抢出来的高估值,导致Facebook在真正上市的时候,投资者大多心态谨慎——上市第二天即破发,公司股价报收于34.03美元,较发行价38美元下降了11%,估值也从1000多亿美元下降到932亿美元,随后几个月的时间里更是一路下跌,股价腰斩。

但后面的事情急速转变:一级市场投资形成的泡沫被挤出之后,Facebook股价快速反弹,其2013年第二财季营业收入同比大幅度增长,显示出互联网广告业务正逐渐成为了全球广告主的必选项。7月26日,财报利好刺激Facebook股价大涨29.57%,从此再也没有出现过趋势性的逆转,至今市值已经逼近万亿美元。

Facebook股价表现(2012年5月至2014年5月)

社会关系网络的护城河、明星CEO之类的正面因素,并没有阻止当时的华尔街基金经理们做空Facebook。市场对于Facebook能否形成稳定的商业模式,也就是能否赚钱持有高度怀疑的态度,直到这家公司亲自证明了自己可以做到。

那些没有耐心等到Facebook完成商业模式蜕变的投资者,就很难参与到后面股价持续上涨的行情里。2013-2021,其涨幅约为10倍。

这只是新经济企业上市后商业模式逐渐变化、成熟的一个缩影。也是二级市场投资,尤其是新经济公司的关注者值得去借鉴的历史。

具体到本轮新经济企业——特别是中国的新经济企业密集上市,呈现出了几个明显的特征

1.互联网经济向纵深方向发展,进入到各个具体的垂直产业中去,如出行领域的滴滴出行、生鲜类的叮咚买菜、每日优鲜,化妆品领域的完美日记等等,其中不少都处于商业化的早期阶段,商业模式并未稳固;

2.一级市场的风险资本参与度高。由于风险投资体系的成熟,以及对新经济模式的认可,风投大量参与到了企业发展的早期阶段,因此有迫切的上市(特别是海外上市)和套现需求,导致这些公司在上市之前估值太高,上市之后又会引起二级市场的谨慎;

3.传统的互联网、移动互联网发展进入到成熟期,更新的新经济刚刚进入商业化的早期阶段,市场上对于新科技公司的估值出现了明显的分歧。例如目前谷歌的市盈率已经低至15倍左右,腾讯市盈率逼近25倍,已经低于很多传统产业的估值;但不少新经济企业上市后动辄几十倍市销率的估值——典型如Doordash、Snowflake、B站、拼多多等。从整体看,投资者的估值逻辑正处在一个相对混乱的阶段。

这种大环境下风险与机遇同在。机遇指的是上市的这些企业,已经被风险投资者筛选过一遍了,大多数已经是行业中最优秀的企业,安全边际较高;

风险则是,在上市前后,处于产业发展早期的企业需要完善自己的商业模式,和当年的Facebook一样,找到赚取利润的方式,以回馈投资者的投入和期待,在这个过程中,会有部分企业掉队甚至出现经营风险。

以打新族为代表的一部分投资者,痴迷于资本市场的短期收益,但又困扰于市场的中长期不确定性,表现出了在贪婪与恐惧之间快速切换的“二重性”,实际上是对资本市场理解不够深入的一种表现。

投资有风险,这是常识

这些九死一生的波澜壮阔,正是创业与投资的难度所在,也是魅力所在。

每日优鲜和奈雪的茶,是引发本次关于破发讨论的核心。

因入局早、前置仓模式而知名的每日优鲜,原本就处于商业模式摸索期的生鲜领域,因为商业模式的变化和变革,破发本来算不上太意外的事情。

而发现了商业模式竞争压力的每日优鲜,也在上市之前进行了战略调整,将自己定义为“技术驱动的创新型社区零售企业”,在社区零售数字化方面进行了战略侧重。

这种战略调整势必会引发企业经营管理、资本市场估值等多方面的变化,包括企业业务模式、经营目标、市场空间、估值体系等等。

对于企业的经营来说,这个转型的逻辑是行得通的:与其去和财大气粗的兴盛优选、美团、拼多多进行贴身肉搏,不如利用已有的产业积累,发挥技术优势,进入“技术赋能”的蓝海市场。

在二级市场的投资层面,如果对企业的战略变化缺乏敏感,而是“无差别打新”,显然是对每日优鲜的战略调整认识不够充分;打新出现亏损之后,又立刻转向另外一个极端,无视企业未来的发展空间,事前贪婪、事后恐惧,无疑是一种糟糕的投资心态。

港美股的打新者们为这次破发事件专门发明了一个新词,叫“全员被割”,通过一个“被”字,凸显了自己在整个过程中的无辜。

但资本市场从来都不是一个包赚不赔的地方,尤其是对于新经济的投资来说,风险阴影的笼罩从来都没有消散过。全球新经济的发展史,在二级市场基本是部一将功成万骨枯的血泪史,鸡犬升天的局面是极少数。

从最早的美国铁路证券、债券开始,美国国内和欧洲的投资者积极参与美国铁路市场的投资,最终造成铁路过度竞争,运费降至难以想象的低价,大多数投资者血本无归的局面;

美国铁路债券后期变得一文不值

伯克希尔·哈撒韦公司的某次股东会上,巴菲特拿出了一个写满了A到Z排序单词长长的名单,全都是上世纪汽车产业发展早期繁荣阶段,最终消失了的汽车品牌,巴菲特以此来警示对新兴车企的投资泡沫;

到了2000年,互联网泡沫的出现和破裂更是给全球风险投资、二级市场参与者上了惨痛的一课,目前最成功的互联网公司、科技公司,无不是穿越了泡沫破裂的重压,发展至今成为巨头——华为、阿里巴巴、软银、腾讯、亚马逊等等。

阿里和软银都是2000年互联网泡沫破灭的幸存者

而这些九死一生的波澜壮阔,正是创业与投资的难度所在,也是魅力所在。

把新经济的发展浪潮简化为打新游戏,未免太过于轻率。同时,这也辜负了互联网赋能实体产业,数字化改变世界的大时代。

与其说遭遇“全员被割”,还不如说这是参与各种短视、逐利套利游戏所必须经历的过程,是早晚会付出的代价。投资有风险,本该是每个二级市场参与者的常识;股票破发也不是天就塌了,因为上市只是一个企业发展的节点而已。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

剧本杀、文创、微信小游戏,后浪是这样为党庆生的

脱水研报

-

据天风证券研报分析,公司立足消费锂电模组多点开花,动力电池早布局蓄势待发,动力电池布局早,迎新能源汽车行业高景气,客户资源覆盖海内外优质新能源车厂商,储能迈入“

-

写这篇文章之前阅读的资料包括但不限于恒瑞医药2021年半年报、2020年年报以及2020年半年报,里面涉及的财务数据包括但不限于恒瑞医药2011—2021年的财

-

公司2000 年成立,主营硅油、表面活性剂等个人理护品材料,2009 年公司卡姆波材料技术实现突破,打破国外垄断,之后成功进入宝洁等国际大客户供应链,日化产品业

-

整体看,9月煤炭价格显著高于1-8月平均水平,煤炭价格上涨加快。截至9月8日,各煤种9月均价均显著高于去年同期,其中秦皇岛动力煤(Q5500)价格1164.2元

-

二十世纪八十年代以来,随着改革开放带动国民经济快速增长,我国农业生产效率提升、酿酒所需的原材料供应保障增强,白酒产业得到持续发展。在此期间,为了应对发展中存在的

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:CAR-T是一种治疗肿瘤的新型精准靶向疗法。近年来,CAR-T无疑已成为最火的免疫疗法。在资本的加持下,中国的CAR-T临床试验数量“井喷”,目前已超过美

-

据Mysteel测算,如若根据文件要求的限产比例,预计产能利用率下降8.6%,日均影响铁水产量约增加1.37万吨。兴业证券邱祖学表示,在双碳目标及环保趋严的背景

-

处于南美洲、澳洲等采购窗口,紧接着年底北美传统采购旺季到来,叠加海运紧张,全球供需错配进一步加剧,供给缺口将扩大。拜耳工厂停产时长决定了草甘膦涨价的高度。拜耳复

-

点评:我国是世界中药资源最丰富的国家,国际市场中70%的天然药用植物来源于中国。随着科学的发展,人民生活的日益改善,国际国内对中药材科学医疗重视和认识的提高,特

-

点评:《风能北京宣言》提出,在“十四五”规划中,须为风电设定与碳中和国家战略相适应的发展空间。去年,中国风电新增并网装机容量高达7167万千瓦,创造历史最高纪录

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火