长江电力GDR终于浮出水面,价值投资背后的逻辑?

好公司经营稳健,商业模式清晰,没有大起大落,财务报表稳健增长。今天贝壳投研(ID:Beiketouyan)就带你看看,罕见具有成长性的龙头标的——长江电力。这不仅是我国A股水电龙头,更是全球最大的水电公司。

在短短七年时间,公司的市值就暴涨9倍之多,让人垂涎欲。而且今年汛期降水同比增加,提振了公司全年发电量。近日,更是热度高涨,成功发行“沪伦通”全球存托凭证,并将于9月30日在伦交所上市交易。贝壳投研(ID:Beiketouyan)不禁要问,长江电力究竟有何魔力让投资者追捧?在海外发行GDR到底是好是坏呢?其价值投资的背后的逻辑是什么?

一、第三家“A+G”,长江电力发行GDR

9月25日,长江电力发布公告称,公司以增发7.6亿股A股股票为基础证券,成功在英国伦交“沪伦通”全球存托凭证(GDR),本次GDR发行价格为26.46美元/份,为发行指导区间(26.46-30.95美元)的下端,总募集资金约20.11亿美元(含超额配售)。这是长江电力作为全球最大的水电上市公司首次实现境外上市,也是成为继华泰证券和中国太保之后的第三家“A+G”上市公司。

那么“沪伦通”到底怎么通?顾名思义,“沪伦通”,就是“沪”(即上交所),和“伦”(即伦交所),建立起来的一种互联互通的机制。此次,长江电力这样的优质企业“走出去”,在提高境内市场深度的同时,增加了海外资金对于国内股市的关注度。长期来看,有助于引导外资进入A股市场的,并且重塑A股估值,引导龙头上市企业市值向海外优质企业靠拢。但是,可能会发生部分A股高估值企业或将面临估值下修的压力。

二、价值投资的标杆,水电龙头盈利稳健

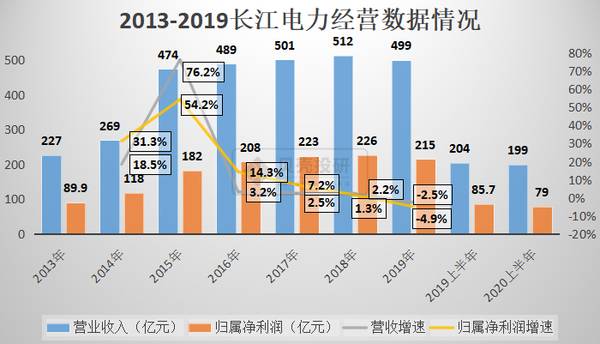

回归公司本体,其实业绩搞上去才是正道。上市以来,公司利润总额复合增长率高达29.7%,盈利能力强劲。2015-2019年,公司实现营业收入为474亿元、489亿元、501亿元、512亿元和499亿元;实现归母净利润为115亿元、208亿元、223亿元、226亿元和215亿元。可以看出,公司经营情况稳健,盈利水平及业绩波动较低,未来价值可期。

三、价值投资的背后的逻辑?

那么作为A股业绩可预测性最强、分红最稳定的公司之一,长江电力为何被部分青睐者誉为是价值投资之锚?

1.全球最大水电龙头,四座超级水电站坐镇

目前长江电力是全球最大的水电上市公司,公司拥有四座超级水电站:三峡电站、向家坝电站、溪洛渡电站、葛洲坝电站,如下图所示均位于全球排名前十。当前公司自有水电资产总装机容量为4549.5万千瓦,装机容量全球第一。

而且从历年营收和净利润可看出,2009年和2015年有两次跨越式抬升。因为分别在这两个节点上,有新的资产注入。预计乌东德、白鹤滩两座巨型水电站投产后,公司总装机将会增至7169.5万千瓦。届时,公司将拥有5个位于全球排名前十的巨型水电站,公司的地位也会再进一步提升。

2.毛利率称王,保持高盈利水平

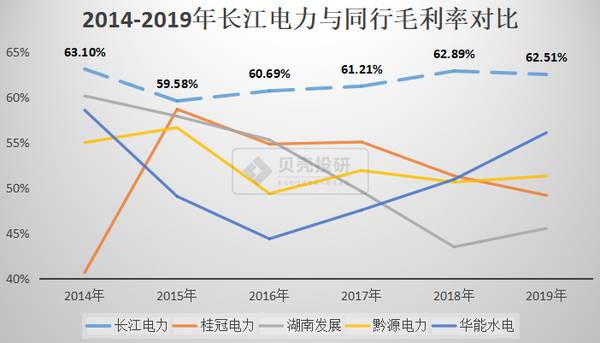

公司毛利率稳中微升,始终保持高盈利水平。2014-2019年毛利率分别为63.1%、59.6%、60.7%、61.2%、62.9%和62.5%,基本上均高于60%。通过比较,远远高于同行业可比公司,桂冠电力、湖南发展、黔源电力和华能水电等水电公司。

其实,水电的盈利模式比较简单,即是“水流—电流—现金流”的过程。这其中,公司的营收由发电量和上网电价决定,而发电量多少则由企业的装机规模和利用小时数决定。长江电力股票(600900)作为全球水电领域当之无愧的龙头公司,其未来发电量的增长趋势是可见的,这足以确保其未来业绩的稳定增长。

作为重资产型行业,长江电力的高毛利率似乎并不符合行业属性。2015-2019年,公司固定资产分别为2737亿元、2618亿元、2497亿元、2379亿元和2263亿元,基本上占据每年总资产的八、九成。这说明,4座巨型水电站的确是长江电力的核心资产。

然而,长江电力的固定资产并非通过自己的工程建设所拥有。将公司在建工程这一数据的时间线放宽至十年前,该公司相应时期内的在建工程累计额仍不及固定资产的零头。这就说明,长江电力的资产形成几乎来自于对外收购。比如,2009年并购三峡水电站、2015年并购溪洛渡和向家坝水电站,长江电力的总资产才相应激增,这样公司的成本低于同行便有迹可循。

3.经营性现金流稳定,保障承诺高分红

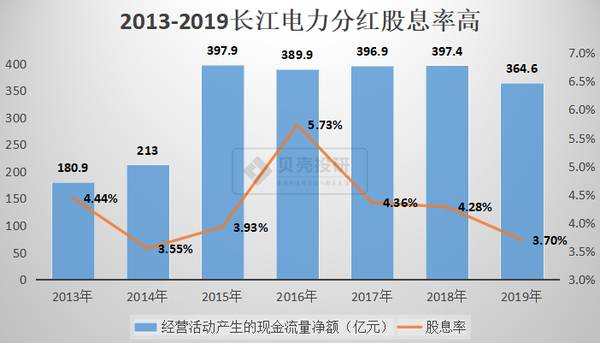

分红股息率高,经营性现金流充裕。公司承诺2016-2020按每股不低于0.65元分红,2021-2025年不低于当年净利润70%进行分红,对应股息率约为3.5%-4.5%。2016-2019年,公司经营性现金净流量分别为390亿元、397亿元、397亿元和365亿元,充沛的经营性现金流为承诺高分红比例提供了资金保障。

换句话来说,长江电力就是一头现金奶牛,每年经营性现金流净额远远超出当期净利润水平,可见防御属性坚挺,在全球降息环境下,资产配置价值仍高。

三、总结

当然,长江电力最近连续大跌,据阶段高点跌了10%左右,主要是由于发行了GDR(全球存托凭证)。换句话来说,长江电力股票(600900)向外国人增发股票了,而且给的价格还便宜,稀释了老股东的权益。

但是,整个发行结果对公司治理等长远利益来看,是好事情;而且无论是业绩、成本还是现金流,这三个基本面数据,几乎确保长江电力的未来前景比较光明。虽然长江电力近些年来的营收和净利润增速略有起伏,但整体维持向上态势,而且盈利能力强,分红还很慷慨,这个现金奶牛的角色,让长江电力未来仍存在上升空间。(ty001)

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

扣非净利润大增130%,康龙化成比药明康德、恒瑞医药更值得看好?

脱水研报

-

在中国,百年企业并不多见,上海家化便是其中之一。然而,这位122岁的老人,业绩着实不怎么样。历经沧桑,却被后浪拍死在了沙滩上。现在,正在努力顺应时代的洪流,想着

-

公司是行业内第五家A+H股上市券商,总资产、净利润基本排在行业前15位。公司特色鲜明,旗下东证资管是国内首家获批的券商资管子公司。据海通国际研报分析,公司立足上

-

惠州亿纬锂能股份有限公司是一家高能锂一次电池供应商,成立于2001年。公司于2009年10月在深圳创业板上市,是首批28家创业板企业之一。2020年11月28日

-

2021年8月市场表现:上证综指报收3543.9点,变动+4.31%;沪深300报收4805.6点,变动-0.12%;中小板指收9478点,变动0.53%;创业

-

公司发布2021年半年报,2021上半年实现营业收入82.1亿元,同比增长18.27%。据东吴证券研报分析,储能业务方面实行“无电芯”战略,与顶尖电池厂合作,充

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

机构指出,量子信息技术在面向“十四五”乃至更长远的未来,有望成为中国在全球科技产业中“换道超车”、掌握产业链话语权的重要核心技术。量子通信产业重点关注基础元器件

-

从充电市场及车企的电动汽车产品来看,快充技术正成为国内外中高端电动汽车的发展趋势。据央视报道,全球最大的动力电池生产基地福建宁德开启了电动汽车快充时代。他们研制

-

近两年国内液氢产业正加快发展节奏,进入今年以来,液氢国家标准、企业项目布局均有了进展。在民用液氢领域,包括航天科技集团六院101所、北京中科富海低温科技有限公司

-

点评:据了解,这种电池所使用的材料成本非常低,如果量产会更便宜,预计成本和标准可充电电池相似。业内认为,随着便携电子产品、可穿戴设备的广泛应用,柔性电池具有广阔

-

业内认为,特斯拉带有星链技术手机推出,运用卫星互联网技术打破传统运营商通信垄断。2021年有望成为国内卫星互联网建设元年。政策推动及市场需求的催生,卫星互联网正

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个