医药CXO跌到底了吗?

昨天发布文章《再谈恒瑞医药!》后,能看出来大家并不是一致看多,甚至说认为恒瑞医药还会继续跌的不在少数。其中有那么一句话让我印象深刻,他说“不确定性远大于确定性”,我不免在想那些短期内具有确定性的企业早就被炒得很高了,最后不还是得看长期投资价值。那么从长期来看恒瑞,确定性应该会大于不确定性吧。

今天就不说恒瑞了,等它年报出来再看吧。

想起来医药CXO行业(研究生产外包)已经有不少企业已经发了年报,虽然现在行情不好,CXO行业也已经在很长一段时间里处在了下跌趋势中,但我们仍然需要再战的勇气!

一、CXO行业表现

1、医药外包行业发展不乐观?

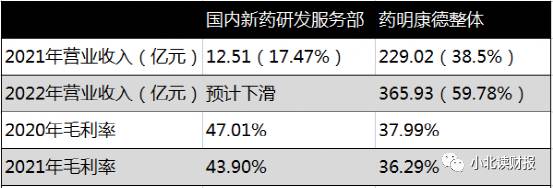

前一阵子发布过对药明康德的研究报告,企业2021年业绩表现不错以及2022年仍有高增长预期,但在国际业务为当前企业做主要支撑外,药明康德却预测国内的新药研发服务部业务2022年业务收入会有一定的下滑,同时2021年这部分业务的收入增长也远小于其他业务,毛利率也下滑了3.11%。

对于国内新药研发服务业务的下滑预期,药明康德是这么说的:2022年将迭代升级以满足客户对国内新药研发服务更高的要求。

在此背景下,我想到了CXO企业杀估值的两个重要因素,一个是关于美国对CXO企业的可能进出口限制,虽然可能性较小也比较难把握,但从药明生物被美国纳入“未经核实名单”就能看出来大家对这一件事的恐慌,因为我们的医药产业链上游还有卡脖子现象,以及CXO行业的国际业务占比很大;

另一个就是市场对于国内创新药研发预期有所降低,自去年7月份药监局评审发布《以临床价值为导向的抗肿瘤药物研发指导原则》之后,CXO行业就开始走下坡路了,当然还有医药行业license-in、license-out模式(专利授权)发展的冲击,即使很多企业表示发展并没有受到什么影响。

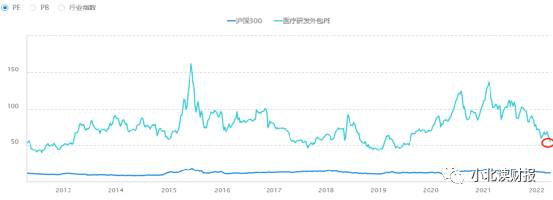

截至目前,医疗研发外包行业的PE已下降至近十年低位,而且整体仍然有50倍左右的市盈率。

2、关于行业发展CXO企业都是怎么说的?

我认为CXO企业发展的关键有两点,分别为整个医药行业的研发投入,还有就是医药研发外包的渗透率。

我们先来看一下医药行业的研发投入,国内医药行业研发投入将持续增长,但增速将放缓。根据行业数据,中国研发支出由2016年的119亿美元增至2021年的298亿美元,年复合增长率为20.15%,预计2026年将达到551亿美元,2021年-2026年行业复合增长率将下降至13.8%。

除此之外,医药研发外包渗透率将会持续提升(行业规模增速快于医药研发投入增速),而且国内CXO企业在国际市场的占比也会提升。

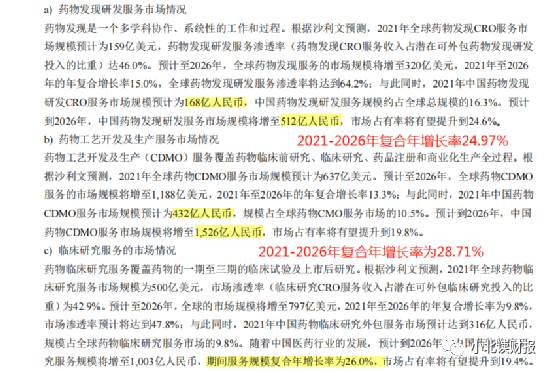

根据康龙化成年报披露数据,医药研发外包行业的三个细分行业2021年-2026年均有望维持高速增长,药物发现研发服务、药物工艺开发及生产服务、临床研究服务市场规模复合年增长率分别为24.97%、28.71%、26%,同时全球医药市场药物研发及生产外包服务市场规模2021年至2026年的年复合增长率为12%。

总结来看就是CXO行业发展有点“精分”,如果从2016年作为国内医药研发外包行业高成长发展起点的话,未来5年CXO行业的发展速度确实要慢于过去5年的增长速度,这也是CXO行业估值下行的一个比较重要的原因,但由于CXO行业发展仍有望是高速增长的,所以我们认为龙头企业仍然值得关注。

二、CXO四大企业现在谁的发展更好?

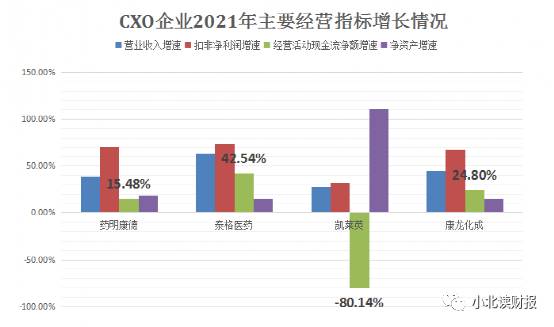

还没来得及仔细看这四家企业的年报,但从基本的经营数据增速我们也能发现一些问题。

根据成长能力指标分析,成长性好的企业一般满足如下条件:现金流增速〉净利润增速〉收入增速〉净资产增速,但目前来看,这四家企业都不符合这个条件。即虽然收入、净利润能维持较快的增长,但经营活动现金流增速均没有超过业绩增速,其中凯莱英2021年现金流增速甚至下滑了80.14%。

(数据来源于同花顺iFinD)

这让我想起来2020年现金流下滑但业绩仍然处于较快增长的恒瑞医药,现金流作为企业经营的先行指标能反映很多问题。

当然,这四家企业的经营现金流净额增速并不都是下滑的,对比来看,泰格医药的表现最好,其次是康龙化成和药明康德,而凯莱英则可能在如果没有新冠口服药订单的预期之下存在一些其他问题。

我们分别来看一下这四家企业的现金流增长情况,为何比净利润增速小呢?

药明康德:存货增加是主要原因,其次还有经营性应收项目增加也导致经营活动现金流净额减少。首先,从资产周转率角度来看,存货周转率明显下滑,但应收账款周转率其实是提升的,说明企业的问题主要在备货方面。

关于存货增长,公司称主要系CRDMO业务规模扩大,产能提升,在手客户订单增加导致备库量上升。

其次,从存货明细来看,不仅原材料、在产品大幅增加,库存商品也大幅增长,说明即使企业订单增加会带给企业带来收入,但生产销售错配以及生产成本增长均给企业带来问题。可圈可点。

泰格医药:泰格医药现金流状况增长良好,2021年经营活动现金流净额增速低于扣非净利润增速,主要是2020年经营活动现金流净额大于净利润规模,这也能说明泰格医药经营较为健康。

凯莱英:凯莱英2021年现金流的变差是存货的增加和经营性应收项目的增加,其中存货增长考虑与获得辉瑞新冠口服药订单相关,但由于交货期在2022年,应收款项增加又是何原因呢?所以如果不考虑辉瑞订单的话,我们认为凯莱英对下游的议价能力变弱了。

康龙化成:康龙化成的经营现金流增长也问题不大,净现比一直是大于1的,主要是存货增长较快,主要与新收购两家子公司所致,这当然会对企业造成短期不利影响,但如果长期来看,或许能加强企业对实验动物的质量控制,优化公司的实验动物供应体系,强化公司在药物安全性评价等生物科学方面的能力等。

注明:以上具体数据详见企业的三张报表和财务报表附注。

三、总结一下

最近两年可算被市场整明白了,市场情绪和大资金(主力)太难把握了,高估值企业还是少碰为上,但现在通过对CXO行业的分析,我仍然有一定的信心,或许目前已经是低价值区了呢?大家怎么看?欢迎在评论区交流~

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

前华为高管空降,阿里云能学来华为真传吗?

脱水研报

-

本想换成2020年的数据,但是2020年的数据没有很好地诠释结构百分比分析法。因此,我们今天就不换数据了,还是使用2019年的年报数据,来学习如何使用结构百分比

-

2006年公司导入柒泉模式,2009年率先在西南、华北和华中区域设立了柒泉公司。柒泉模式是公司利用让经销商入股柒泉公司的方法,形成的一种厂家与经销商共同主导的渠

-

公司前身为鄂尔多斯羊绒衫厂,经过多年发展,形成了羊绒服装、电力冶金化工(硅铁合金、氯碱化工)两大板块,三大业务。据国金证券报研报分析,公司扩产后化工业务前期市场

-

公司于2000年在深圳成立,成立时主要从事LED芯片代理销售。2002年底,公司建立SMDLED封装产线,成为国内最早从事SMDLED封装的企业之一。2020年

-

蓝晓科技成立于2001 年 4 月 5 日,其前身为西安蓝晓科技有限公司,公司主营业务是研发、生产和销售吸附分离材料以及围绕吸附分离材料核心形成的应用工艺技术、

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:超临界二氧化碳(S-CO2)发电技术除了体积小、重量轻之外,还可以不用水,施工简单,可显著降低发电成本,可实现发电效率的显著提升。二氧化碳循环发电机组成功

-

中金公司刘佳妮认为,我国电力供应整体较为宽松,但缺少满足尖峰时刻需求的电力装机,清洁能源受自然条件影响较大。预计储能电价完善机制有望加速落地,将提升投资吸引力,

-

MiniLED具有高分辨率、高色彩对比度、更快反应速度、寿命长和省电等优势,相比于OLED可省电80%、显示寿命可延长3-5倍、成本低15%以上,显示效果与OL

-

国家一号人物强调,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。一是数字经济健康发展有利于推动构建新发展格局,数字技术、数字经济可以推动各类资源要

-

长青集团(002616)主营生物质能源综合利用,生物质发电装机规模国内领先,发电效率行业第一。迪森股份(300335)主要利用生物质燃料等新型清洁能源,为客户提

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火