再谈恒瑞医药!

恒瑞医药最近发生了两件大事。

一件是公司于今年3月17日发布公告称拟使用资金总额为不低于6亿元,不超过人民币12亿元,不超过人民币60.22元/股的回购价格回购公司股份用于员工持股计划。此事一出,让我想起来美的和格力曾经超百亿元的回购计划,或许是因为钱少,恒瑞医药这次回购并没有起到“救市”的作用。

另一件就是最近高管接连辞职的事,此事一出不仅闹得沸沸扬扬,而且比较“狗血”的是,恒瑞医药的副总经理邹建军被君实生物挖走了,大家对恒瑞的信心又少了一格,近日,恒瑞医药股价已下降至近五年低点。

不得不说,在这个关键时点,无论是对于恒瑞医药70多万股东来说,还是其他潜在投资者来说,我们都想知道,我们是否还能相信这个昔日的医药大白马?

一、恒瑞医药的估值与股价讨论

大家都说不能简单地看相对估值,包括市盈率、市净率等,因为不仅是股价,业绩也不好预测。

因为有着较高的业绩预期,即使100多倍的市盈率大家似乎也能接受,或者说现在看着30多倍的市盈率不高,可能年底业绩一出来就不是那么回事了。

事实证明,想要规避因市盈率波动造成的股价下跌风险,要么绝不在企业估值高的时候买入这家企业,要么就真正的投资这家企业更长的时间(在值得投资的情况下)。

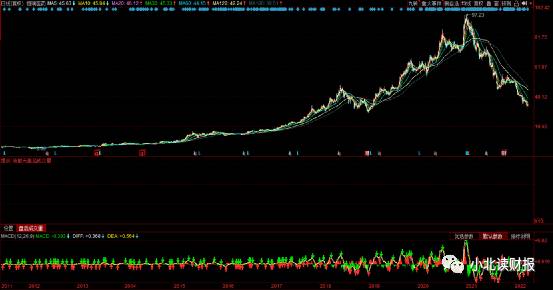

恒瑞医药自2000年上市,而如果我们在十年前,大约2012年初投资了恒瑞医药,即使近一年多的时间它下跌了不少,它的十年累计涨幅也有648.23%,十年年化投资回报率达到了20.55%,这个投资回报率让我想到了巴菲特。

但站在2021年年初恒瑞医药山顶上的人没办法这么考虑,因为他们不仅是在恒瑞医药股价最高点时买进的,更重要的是在没有业绩大幅增长的预期之下,恒瑞医药的市盈率被炒到了100多倍,100多倍的市盈率意味着投资者收回本金的年数是100多年,这可比10年的投资期限整整多了9倍。

市盈率=市值÷净利润,100倍的市盈率表示公司每1元的净利润,投资者愿意支付的价格是100元,同时也意味着公司的净利润需要积累100年才能到达今天的股价水平,投资者收回本金的年数是100年。

随着卡瑞利珠单抗2020年年底纳入医保,降价幅度超过80%,直接打击了市场对恒瑞的预期,以及在第三批集采中(2020年11月),涉及六个药品,销售收入环比下滑57%,后续集采预期也给了恒瑞医药较大的业绩压力。

不得不说,估值对企业股价的短期影响不容小觑,但“越是优秀的企业,越能抹平估值”。《沃伦·巴菲特的投资组合》一书的作者做过一个研究:持股3年,股价与业绩的相关性为0.131~0.360;持股5年,相关性为0.374~0.599;持股10年,相关性为0.563~0.695;当持股18年时,相关性为0.688。

一个具有企业思维的长期投资者,主要赚的是企业业绩增长的钱,而不是估值变化的钱。

二、恒瑞医药后市梳理

对于恒瑞医药业绩增长来说,现在无疑仍然面临着两个因素:

一个就是2021年新加入医保以及参与集采因药品降价产生的收入下降预期需要消化,再一个就是未来创新药的预期,以及未来纳入医保和集采的风险。

每年医保谈判都在11月份,12月份公布结果,以及近几年药品、器械的集采范围也在不断扩大,一年全国性的集采达到了2~3批。2020年、2021年医保谈判降价幅度分别为50.64%、61.71%,其实和集采降价差不了太多,过去6批国家组织药品集中带量采购,中选药品平均降价53%。

由于药品性质的差异,加入医保谈判的大多数独家产品或创新药,医保谈判降价对企业的影响可能要小于集采;

同时又因为医保谈判涉及的药品销售规模要大于集采中选产品的销售规模,所以实际考量起来,都对企业产生了不小的影响,但我们想说的是医保谈判和集采可能也没那么可怕,因为它们对企业影响的可持续性也没有那么强。

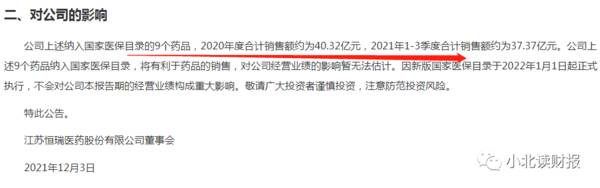

2021年,恒瑞医药纳入国家医保目录9个药品,年度合计销售额超40亿元,于2022年3月份开始执行医保价,各个药品降价幅度未知。

按理说如果销售额根据价格腰斩程度来算,这些药品的销售额能减少一半,但以代表产品卡瑞利珠单抗2020年加入医保、2021年业绩表现情况来看,2020年卡瑞利珠单抗四款适应症均被纳入了医保,2021年上半年公司称其降价幅度85%,销售收入环比负增长,但其实企业整体扣非净利润并不是负增长,虽然仅增长了3.31%。

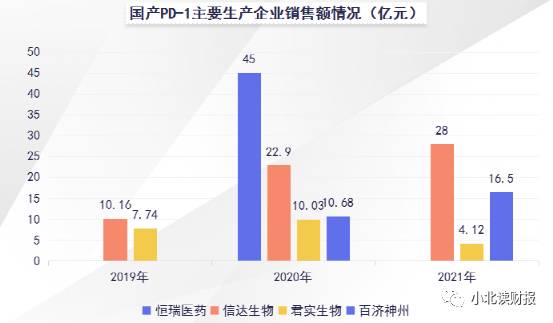

已获批国产PD-1情况图:

同时,恒瑞2021年年报虽然还没出,但从其他企业披露的2021年PD-1销售额数据来看,我们认为创新药市场并没有我们想象中的那么悲观,在新适应症不断获批之下,信达生物和百济神州的PD-1销售额实际是增长的。

因此,对于恒瑞医药来说,我们认为虽然企业会面临短期的业绩压力,但2021年有没加入医保的两大适应症以及2021年12月份又新获批了两款适应症,未来业绩有望重新走上正轨。

(数据来源于同花顺iFinD)

医保局作为一个拥有强大议价能力的下游,虽然对医药企业产生一定的威胁,但长期来看,加入医保有望帮助创新药快速放量,而且短期来看,上市时间和加入医保时间越短,对企业的影响也会越平滑。

当然,也不能盲目乐观,毕竟目前的数据还未出来,2021年12月恒瑞医药新加入医保的有6个,其中有一款药贝伐珠单抗注射液是2021年6月份上市,当年就加入医保的,其他五个药品对企业的影响肯定会反映在执行医保价的第一个年份。

据了解,这6款药品除了三个药品有国产企业之外(最多为四家,包括恒瑞),其他三款药品恒瑞均是国产独家。

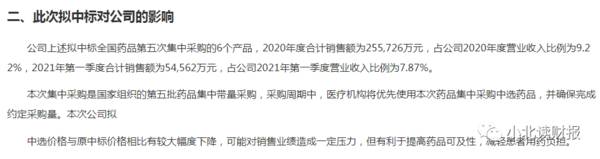

除此之外就是集采的预期,据悉,2021年6月份执行的第五批集采是集采规模最大的一轮集采,恒瑞医药涉及6个品种,合计年销售额超过25亿元,因为不能保证量(竞争厂商太多),药品集采对恒瑞医药的影响可能要更严重一点。

但同样,第五批集采对恒瑞医药的影响我们认为也只是暂时的,毕竟利润的缩水只会发生在第一年。

最后是关于恒瑞医药未来发展的看法,首先是创新药等新药。

我认为长期来看,我不仅对恒瑞有信心,对整个医药行业也比较有信心,虽然愿世界再无灾难,但是理想终归还是理想。

截至2021年年末,君实生物处于临床II期和三期的药品一共有6款,而截至2021年上半年,恒瑞医药处于临床II期到III期的药品一共有17款,其中二者均不包括已上市的药品管线,对恒瑞医药不考虑海外创新药管线,相比于君实生物,恒瑞医药可能成长性会弱一点,但实力并不逊于君实生物。

当然,在君实生物与企业合作研发治疗新冠病毒的单抗药物及疫苗这一点上,恒瑞医药也有自愧不如的地方。

其次还有未来的集采预期,据悉2022年化药集采还要再开展一轮,而且医药行业没有集采的还有不少,恒瑞医药肯定还会陆续受到影响,但是集采影响可能会越来越少。

三、总结一下

总的来看,通过对恒瑞医药的梳理,我们虽然对恒瑞医药今年的发展预期仍然不太乐观,但整体来看我们认为企业业绩下滑是有限的,杀估值的阵痛期也有望在短期内结束,我们仍然认可恒瑞的长期投资价值,企业整体发展长期向好。

另外,对于恒瑞的管理层动作或状况,行外人表示看不透!恒瑞新上任了两名高管,分别为张晓静和王泉人,一定会比邹建军差吗?希望无论是恒瑞医药,还是其他上市公司的管理层都对自己的公司、对股东负责吧。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

上海疫情,咬住苹果供应链半边天

脱水研报

-

这几天,我又发现了一个黄金赛道:化妆品行业。也就是一个赚女人的钱的行业,不过,女人的钱还好赚吗?在居民可支配收入的不断提升、国人对外在形象要求与认知的提高以及核

-

2021年以来市场很担心涨价影响需求,但涨价影响的是潜在需求,而不是实际需求,我们预计全球2021年是光伏需求大年,新增装机或达170GW(供应链限制的组件需求

-

一眼望去,自选股中医药企业又有不少企业在近几日创了新高,尤其以CXO(Contract X Organization,研发、生产销售合同组织)板块的企业为主,泰

-

公司成立于2008年,一直深耕于卫星遥感应用领域,业务已涵盖气象海洋、环保、农业、自然资源、应急管理等多行业。据中泰证券研报分析,公司基础软件能力强,行业应用覆

-

公司成立于2007年4月,并于2021年7月在深交所创业板上市。主导产品为电力熔断器,下游主要为新能源汽车、风光发电及储能、通信、轨道交通等中高端市场,其中在国

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:业内分析人士指出,镁原材料硅铁、煤炭市场价格坚挺,在成本端强势支撑下,镁供应商挺价情绪浓烈。当前工厂普遍没有现货,供应吃紧。需求方面,作为轻量化金属,镁的

-

点评:除具备庞大的地址空间,IPv6还支持终端即插即用,更匹配物联网终端应用需求;同时,IPv6可实现更高的安全性,是下一代互联网发展的重要基础。中共中央办公厅

-

此前华为已发布第二代VR智能眼镜,苹果公司也有意把AR眼镜和智能汽车作为未来发展重点。银河证券傅楚雄认为,AR终端将成为新一代引爆ICT行业的终端产品。为实现较

-

在激光雷达加持下,小鹏P5将具备城市NGP(自动导航辅助驾驶系统)功能,NGP适用范围从高速/快速路扩展至城市道路。与特斯拉NOA和蔚来的NOP等功能类似,NG

-

中信证券认为,《条例》要求对关键信息基础设施实行重点保护。根据我国现行的网络安全等级保护制度,预计保护等级不会低于三级。通过测算,预计《条例》带来的安全投入规模

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、