刮骨疗毒刨去190亿利润!万科“加减法”明智在哪?

以前开发商建的房子漏水、设施不好大家都会闹事维权、拉横幅,现在买房子就像是开盲盒,只求别烂尾。最近看到很多因疫情反复,丢失工作导致房贷断供的新闻,的确,动辄上万的房贷,很多还是六口之家来供一套房子,为了避免如此,这一届的年轻人(买房主力军)直接躺平了,新房惨淡,二手房更是零成交!

今年1季度,各地政府出了很多房地产相关政策,大多都是关于针对性放松限购政策、降低首付比例、发放购房补贴、降低房贷利率、取消限售、为房企提供资金支持等方面,政策虽然宽松但仍然改善不了房市遇冷的境况。

前有恒大资金链断裂让购房者人心惶惶,后有30多家港股上市的房企年报“难产”(每年的3月31日是港股上市房企发布年报的最后期限,今年各大房企纷纷延期),和房市的冷淡相比,房企在股市接连上涨,不得不说,冷热交替,让人看不清虚实。

好学生“万科”利润出现了有史以来的第三次下跌,和前两次不同,本次下降幅度高达45.7%,营收虽然一直在增加,但归母净利润和2020年相比一下子少了190个“小目标”,但架不住,这是在赔钱赚吆喝,卖了个寂寞?

但仔细一看,是这样吗?

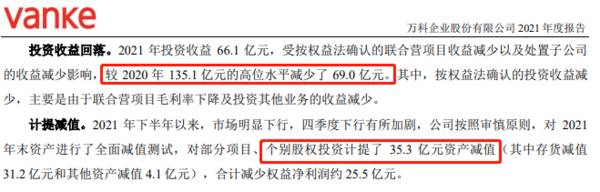

其实不然,万科毛利率已经从2018年的37.48%下滑到21.82%,2021年,万科仅仅剔除出营业成本就比2020年少赚了237个亿,也就是说仅毛利就少了237个亿,更别提什么投资收益了。

毛利率决定着毛利润同时也决定着净利润,没有毛利哪来的净利润?

这并不是万科自己一家公司出现下滑这样的情况而是整个行业,也就说整个行业利润在下滑,这仅仅是发出来年报的万科利润降了,这没发出来的其他房企估计利润表也不好看。

房地产下行已经是不争的事实,作为城镇化建设的排头兵,房地产在城镇化建设的道路上已经完成了70%的使命,高速增长、两年翻一番的时代也不可能再重现,之前有过“断臂求生”的王健林,但没“断臂”的各大房企就要在这末班车中思考思考如何活下去了。

相对来说,万科是明智的。

01

把盘子缩小(减法)

房地产开发业务虽然仍然是房企的“核心”但是整个2021年,万科并未在一线城市进行拿地(20年来首次),主要是由于北上广深等一线城市虽然地块优质但竞争力度大会进一步拉低利润。

并且相比于碧桂园4017万㎡的拿地面积,万科在2021年仅仅拿了1630万㎡的地块,从去年的11月到今年2月之间,保利拿地近480亿元,而万科也才不到它的40%。

也就是说,降低利润扩大规模的做法对于万科来说已经是过去式,把盘子缩小,经营稳健,回款及时才是其主要考虑的。

万科为什么要这么做?

无非是让财务远在安全线之上,留得青山在不怕没柴烧。

当下大环境,国家的三道红线政策让众多房企火上浇油,没钱高周转的日子寸步难行,说到底就是财务状况不行,恒大为什么资金链断裂,主要还是盲目举债,回款时间拉长,现金流出了问题,讲到这,我们再看一下万科的财务状况:

先看一下现金流,2020年,万科的经营性现金流净额在各大房企中是最高的,531.88亿,而2021年下降幅度却高达92.27%,虽然万科的净额已经连续13年为正,但这么大的下降幅度可以看出万科也是非常缺钱,更不要说其他房企了,例如保利发展,截至去年三季度还是-187亿。

此外从其他指标上来看:有息负债总额2659.6亿元,同比增长2.9%(其中短期负债占比降低,长期负债占比增加至78%),现金短债比为2.5倍,净负债率29.7%,目前万科的负债结构还算可以,也在进行优化,并没有太多的到期债务压力。

02

多元化扩张(加法)

2021年,万科的多元化业务贡献超过400亿元,虽然仅仅占比10%,但对整体营收贡献有限,但万物云、万科商业、万纬物流、万科泊寓同比增速均为正且超地产主营业务增速,这其中,万物云营收同比增加32.1%至240.4亿元,物流地产同比增长68.9%至31.6亿元。

像万纬物流(冷链仓储规模国内第一)、泊寓等今天先不说,我们今天先说说万物云,万科物业和万物梁行是万物云的核心品牌,2021年,万物云项目覆盖全国一二线城市,在管项目总数4393个,在管面积7.8亿平方米,在管面积同比增长35.9%。合同管理项目总数5553个,合同管理面积10.1亿平方米,合同管理面积同比增长38.0%。

飞鲸一直认为物业是个好生意,物业分为非住宅和住宅物业,物业公司提供绿化、保洁等服务收取物业费,并提供车位出租等一些增值服务并且还在拓展中,业主也不会轻易换物业,属于永续经营的行业。物业的重要性在疫情期间就得到充分的显现,天差地别的服务让业主们逐渐认识到好物业的重要性。

万科的在管面积已经达到了7.8亿平方米,并且这个数字还在增加,轻资产运行,也不会耗费居多人力物力,近期万物云已经冲刺港股IPO进行分拆上市增强竞争力,不得不说这其实是近几年万科手里的另一张牌,未来也有望能够为利润提供实质性帮助!

此外无论是万物云还是其他业务,管理层郁亮表示,之前探索业务的“学费”已经交完,也就说说万科的非开发业务已经进入了全新阶段,正在形成新的利润蓄水池。相比于其他房企,万科心中是不慌的,这是飞鲸在万科年报中体会到的。之前有句话一直深有体会,“一个事物的坍塌往往是从内部信心涣散开始的”,或许很多房企已经是内里坍塌,但是从万科的年报中看到更多的是一种坚定。

03

总结

利润下降或许是个警钟,正好趁着这个机会进行改变调整,所谓骄兵必败,但是从未在万科管理层身上看到,从整个年报中,我们可以看到整个万科管理层的诚恳,研究一个企业,管理层也是很重要的一项,在经历过房地产的牛熊之后,相信这次万科还能依然向前发展。万科作为飞鲸投研《价值50》中的企业,一直从未剔除哦!请持续关注飞鲸投研!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

混改半年估值390亿,广州跑出来的这只独角兽浴血电动车?

脱水研报

-

公司业务涵盖游艺设备销售、动漫IP衍生产品销售、游乐场合作及自主运营。公司向市场推出大批具有国际知名IP属性的产品,如《宝可梦》、《龙珠》、《奥特曼》等,公司研

-

2006年公司导入柒泉模式,2009年率先在西南、华北和华中区域设立了柒泉公司。柒泉模式是公司利用让经销商入股柒泉公司的方法,形成的一种厂家与经销商共同主导的渠

-

个人认为这三者之间存在递进关系: 如果只是行走万里路却没有读过书的话,很可能会陷入到走马观花的境地却不自知。于荒漠当中看到雅丹地貌,巨石耸立,像士兵一样列队等待

-

盈康生命原名星河生物,主营食用菌生产销售,2015年通过收购玛西普100%股权,正式进入放射性医疗器械领域据开源证券研报分析,公司为国内头部伽玛刀龙头,装机量国

-

今天主要想和大家分享两家企业,爱尔眼科和通策医疗,一个是眼科龙头,一个是口腔龙头,在三季度业绩实际都出现了不同程度的下降,直接导致了近期二者股价的萎靡,所以我们

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:汉信码由中国物品编码中心牵头自主研制,是拥有完全自主知识产权的二维码码制,达到国际领先水平。汉信码实现了我国二维码底层技术的后来居上,可在我国多个领域行

-

安信证券张汪强表示,考虑到快递包装、一次性餐具、购物塑料袋、农膜等领域对于一次性塑料的替代,预计到2025年,我国可降解塑料的需求量有望达到260万吨,市场规模

-

点评:国家“十四五”规划中已经将全国有线电视网络整合与广电5G一体化列为了重点任务工程(项目),而深度整合则正式成为了中国广电、广电股份公司的下一阶段重点推进工

-

点评:目前我国人口老龄化趋势逐年显现,国家频频发布政策促进我国养老产业的发展。在业内人士看来,中国将进入以长寿为主导的老龄化阶段,养老已经成为一个潜力巨大的朝阳

-

今年以来,国内多地都把建设加氢站列入了重点任务,佛山、芜湖、郑州等城市的加氢站数量均超过30个,全国布局加氢站运营的企业数量也超过了20家。天风证券指出,上游制

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个