药明康德:70%的业绩增速,意不意外?

作为CXO(医药服务外包)行业龙头,药明康德率先发布了2021年年报。

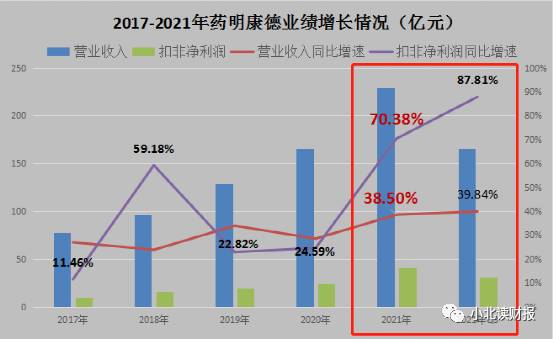

对于药明康德来说,2021年实现归属于上市公司股东的扣除非经常性损益的净利润增长70.38%、营业收入增长38.5%其实并不意外。

至于股价为何大涨(近两日累计涨幅超过了13%),那应该是市场对这个业绩增长本身的反应,看着股价一直下跌而认为药明康德不行的人没有得到他们想要的结果。

既然不能称之为超预期,那么从药明康德如何取得这个业绩增长的,到之后的业绩预测便是我们的研究重点。

一、为何说2021年业绩增速没有超预期?

先看一组数据:

药明康德2019年实现营业收入128.72亿元,同比增长33.89%,实现扣非净利润19.14亿元,同比增长22.84%;

2020年实现营业收入165.35亿元,同比增长28.46%,实现扣非净利润23.84亿元,同比增长24.6%;

2021年三季度实现营业收入165.21亿元,同比增长39.84%,实现扣非净利润31.06亿元,同比增长87.81%。

由此,结合2021年全年的业绩我们可以得知,2021年全年业绩增长是在前三季度业绩增长基础上实现的;

而且经过了2019-2020年的“增收不增利”,2021年扣非净利润增长迎来反弹。

具体来看2021年药明康德实现业绩高增的原因。

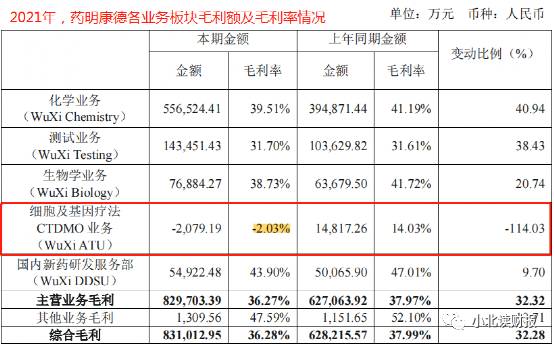

营业收入端,三大业务的增长带动了公司整体收入的增长。包括收入占比最高的小分子药物发现服务和工艺研发和生产服务,总收入增速达到了46.93%,同时,测试业务、生物学业务作为企业的第二大、第三大业务,收入增速分别达到了38.03%、30.05%。

值得一提的是,2021年是药明康德第一年将营业收入计量由药物研发产业模块及中美地区分类改成主要以药品种类分类的形式;突出了企业在小分子化学药物服务领域的引领优势,同时生物药领域的药物发现及研究服务(生物学业务)、细胞及基因疗法CTDMO(合同检测、研发和生产)均已初具规模,国内为新药服务的业务也在冉冉兴起。

药明康德致力于打造全球药物研发一站式服务平台。

利润端:毛利率仍然承压,费用端改善以及投资收益增加是主要原因。

药明康德的营业成本增速大于营业收入增速导致企业毛利率下降,2021年下降了约1.7个百分点,美元贬值及大宗材料涨价等都是主要原因,作为一家医药研发服务企业,药明康德无法完全向下游转移成本压力。

当然,除了美元贬值以及原材料涨价等原因,受美国区客户产品上市申报推迟和新冠疫情的影响,细胞及基因疗法CTDMO业务在收入下降的同时,毛利率下降为-2.03%,“跨过了”盈亏平衡点,缺乏规模优势。

因此,净利润以及扣非净利润的增长高于营业收入主要受益于以管理费用为主的费用成本的下降,以及对于其他非流动金融资产的处置收益增加。

其中,管理费用等费用成本的下降表示企业内部的管理效率有所提升,管理人员数量增加了约300人,仅增长了14.29%;

其他非流动金融资产处置收益增长主要是因为企业投资性资产规模大幅增长,其中其他非流动金融资产主要包括非上市公司股权投资、上市公司股权投资等,截至2021年末,此资产期末余额已达到了87.14亿元。

虽说无形中被药明康德炫了一把富,但这些股份投资目前并没有为企业带来战略性的合作,仍然存在投资风险。

二、70%的业绩增速能维持吗?

还是按从收入到利润(成本和费用)两个角度考虑。

1、收入增长要看两个因素:核心竞争力和下游增长动力

从核心竞争力来看,药明康德拥有成本优势以及技术研发优势。

其一,成本优势是将药明康德放在国际环境来看,与那些国际跨国外包企业相比药明康德具有显著的人力成本和固定成本投入优势。

其二,技术研发优势是将药明康德放在整个大的医药研发外包行业来说,药明康德一年研发投入达到了9.42亿元,研发人员数量达到了2.88万人,公司密切跟随新药研发科学技术发展的最前沿,已拥有全球领先的新药研发平台和丰富的尖端项目经验。

因此,从这个角度来看,药明康德在较长期内维持快于行业的收入增速不成问题。

此外,从下游增长动力来看,药明康德小分子药物增长动力较强,新业务布局也在加快,短期增长动力较足。

虽然不能完全确定企业业绩增长和新冠疫情甚至新冠药研发是否有关系,但从主营业务项目数量增长和各业务新细分领域建设等来看,药明康德的研发服务在全球医药研发产业链上的渗透率是在不断提升的。

只不过从目前来看,企业的增长动力仍然主要来源于国外,国内新药研发部因为“迭代升级”2022年收入预计会有下降,但整体来看,药明康德业务收入增长仍会受到化学业务等主要业务的拉动。

2、利润增速下行有底,但超过收入的上行动力不明显

首先,在未来药明康德收入有望维持高增长的背景下,扣非净利润增长应该不至于太差,而且从当前美元贬值程度甚至升值预期、原料化工价格增长趋势以及细胞及基因疗法业务盈利有望回暖来看,企业毛利率有望维持稳定。

其次,在业务经营稳定以及收入增长较快的背景下,企业费用控制水平也有望维持在较高水平。

但整体来看,药明康德仅靠主业经营再实现扣非净利润高于营业收入几乎1倍的增长还挺难的,2022年要想实现“70%”的利润增速只能靠收入增长了。

三、总结一下

看完药明康德的年报,我不得不再一次感叹企业的高成长性,70%的业绩增速也算得上药明康德不意外中的了“意外”了,而展望2022年甚至更远的未来,我们认为企业业绩增长也是有保障的,因为如果仅化学业务2022年收入增速接近翻番,这不仅收入增长不用愁了,净利润增长也就有了保障,之后新业务增长点也会持续的被发掘出来。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

如果不重视这件事,你别想在股市里获得稳定收益

脱水研报

-

在大消费各个细分行业的龙头股中,永辉超市可以说是最不争气的那个。如果你从去年就持有了永辉并打算做长期投资,那你现在大概率已经被套住并被迫“长期持有”了。从去

-

近期大盘跌的最惨的除了白酒股还有医药股,堪称两个难兄难弟,和另一边的半导体、新能源车、光伏、有色概念等形成了鲜明的对比。医药股下跌的代表以长春高新为首。近两个月

-

宏达电子是国内领先的钽电容器供应商,致力于成为电子元器件平台型企业。公司是一家专注于特种电子元器件的研发、生产、销售及相关服务的高新技术企业,拥有20 多年钽电

-

伟星新材是国内PPR管领跑企业,主要生产定位于中高端市场的塑料管道,并积极拓展防水和净水业务。目前PPR管、PE管、PVC管是公司三大主要产品,营收占比达到93

-

浙江自然是户外运动用品制造细分领域的全球龙头之一,公司长期专注于充气床垫、户外箱包、头枕坐垫等户外运动用品的研发、设计、生产和销售。据东方证券研报分析,经过多年

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

受成本面利好影响,制冷剂在8月中旬开启上行通道,行情触底反弹。业内认为,价格上涨主要系原材料四氯乙烯进口货源到港推迟,国内装置开工不足,加上8月初国内公共卫生事

-

乙二醇当前库存水平处于低位。从供应端来看,因煤炭价格抬升侵蚀煤制乙二醇加工利润,叠加部分装置例行检修,煤制乙二醇开工负荷不高,目前开工负荷在42%左右。9-10

-

意见提出,研究在全证券市场稳步实施以信息披露为核心的注册制,在科创板引入做市商制度;在浦东特定区域开展公司型创业投资企业所得税优惠政策试点;支持在浦东设立国际金

-

加工费高企叠加产能充分利用,助力铜箔生产企业盈利向好,嘉元科技(688388)最新公告预增258%至384%。安泰科认为,锂电铜箔产能从投产到达产需要1至2年时

-

目前,OLED产业上游市场仍然以日韩欧美厂商为主,市场集中在日本出光兴产、堡土谷化学、美国UDC公司以及一些韩国公司。根据机构统计,OLED设备投资金额在201

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个