云南白药的核心护城河,靠的是卖药还是卖牙膏?

云南白药与片仔癀近来一直在争做“药中茅台”,我国中医药企业那么多为什么只有它俩在这掐来掐去?因为云南白药有核心护城河——国家绝密配方,目前只有片仔癀可以与它相提并论。

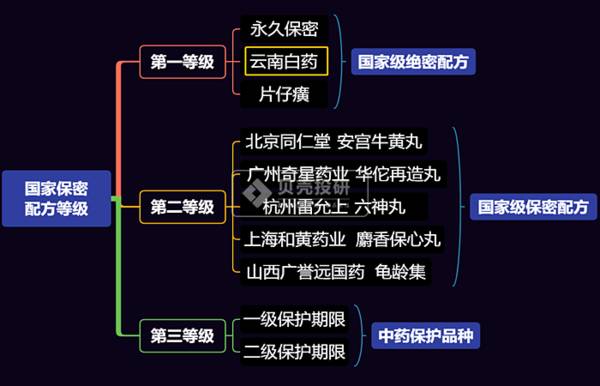

国家保密配方可以分为三个等级:

第一:国家级绝密配方,保密期限为永久,目前只有云南白药和漳州片仔癀。

第二:国家级保密配方,保密期限为长期,当前仅有五个:北京同仁堂的安宫牛黄丸、广州奇星药业的华佗再造丸、杭州雷允上的六神丸、上海和黄药业的麝香保心丸、山西广誉远国药的龟龄集。

第三:中药保护品种,一级保护期限为三十年、二十年、十年不等,二级保护期限为七年。

贝壳投研(ID:Beiketouyan)发现,云南白药牙膏在市场上十分常见,有着国家级绝密配方的云南白药到底是卖药的还是卖牙膏的?

一、商业销售收入占比60%+,牙膏只是副业?

云南白药半年报显示,2020年上半年营业收入154.93亿元,同比增长11.48%;归属于上市公司股东的净利润约为24.54亿元,同比增长9.2%;基本每股收益盈利1.92元,同比增长9.2%。

2020年上半年云南白药商业销售收入占总营收的65.52%,工业销售收入营收占比34.57%;商业销售主要是省医药,工业销售包括药品事业部、健康产品事业部和中药资源事业部三大板块,而牙膏营收占健康产品事业部营收的95%以上。从营收规模来看,传统医药板块仍是主要营收来源,牙膏等日化品所属的工业产品板块占比不是很高。难道一心想做牙膏的云南白药,牙膏只是副业?

二、云南白药最赚钱的是牙膏不是白药

1、牙膏营收规模不断扩大

云南白药牙膏营业收入由2011年9.60亿增加至2019年46.79亿,营收规模呈直线上升趋势;随着营收规模的扩大,营收增速由2011年45.35%下降至2018年4.54%。2018年关于云南白药牙膏的止血功效是否因西药产生,中医中药是不是智商税的争论就此爆发。但这个事件似乎并没有影响该牙膏的销量,2019年牙膏营收规模为46.79亿、营收增速高达16.39%,牙膏营收占总营收15.77%。

根据中国产业研究院发布的研究报告可知,我国牙膏市场规模不断扩大,2020年将超过300亿,云南白药牙膏市场份额2019年高达20.1%,荣居榜首。2019年中国牙膏行业前五大品牌分别为云南白药、黑人、高露洁、佳洁士、中华,可见云南白药股票(000538)的牙膏或许比白药更加深入人心。

2、云南白药卖牙膏真的比卖药赚钱!

2005年,云南白药开始尝试牙膏,凭借企业自身拥有的医药渠道商,云南白药牙膏进入了各大药店,然后又顺理成章地出现在各大商超,摇身一变成为“高端品牌”。

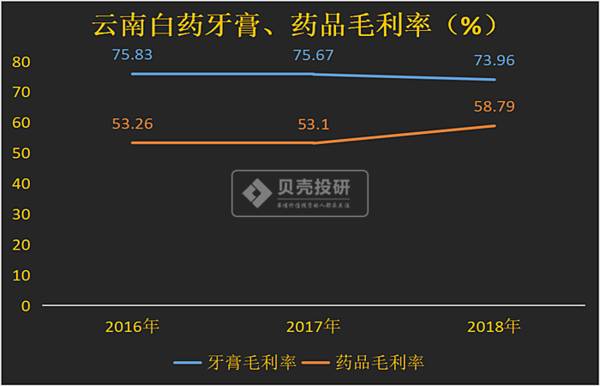

根据研报可知,云南白药牙膏毛利率一直远超药品毛利率,2018年牙膏毛利率73.96%,而药品毛利率只有58.79%。由于没有找到2019年毛利率的可靠数据,我们以2018年为例计算一下云南白药牙膏对业绩的贡献。2018年云南白药牙膏营业收入为40.2亿,牙膏产生的毛利润为29.73亿,占总毛利润的36.51%,而药品对毛利率的贡献只有32.14%。

云南白药的药品有国家绝密配方但牙膏没有,那么牙膏为什么这么赚钱呢?是靠研发还是靠销售?因此,贝壳投研(ID:Beiketouyan)去看了看云南白药的销售费用和研发投入,又有了新发现。

三、研发占比极低,卖牙膏赚的钱不及销售费用

2015—2019年云南白药研发投入很低,分别为0.95亿元、1亿元、0.9亿元、0.84亿元、1.12亿元和1.74亿元;研发投入占营收比重依次为0.48%,0.40%,0.35%、0.41%和0.59%,虽说研发投入低是中医药企业的通病,但不足营收1%也是没谁了!

与此同时,销售费用突飞猛进,2019年高达41.56亿元,占营收比例达到14.01%;2019年云南白药牙膏营收46.79亿,假设牙膏毛利率75%,牙膏业务毛利润35.09亿,牙膏赚的钱都被销售费用这个“大狮子”吃掉了!

四、销售费用去哪了?

销售费用率高是药企的另一大通病,云南白药2019销售费用率14.01%,有些生物医药企业如恒瑞医药销售费用率高达36.57%。医药企业的销售费用到底去哪了?

任泽平团队发表过一个“揭开中国药企销售费用畸高之谜”的报告。报告表明,我国药企的销售费用主要有六大流向:公关招标机构费用、公关医院相关负责人费用、医生回扣、医药代表、逃税洗钱(过票)成本、统方费用。

其中,公关招标机构、公关医院相关负责人和医生回扣分别对应招标环节、医院采购环节和处方销售环节,利益进行三次重新分配,且医生回扣在销售费用中的占比超过一半。医药代表提成只占14.7%,至少70%的销售费用是不合理的。

五、总结

近年来,云南白药股票(000538)着手补短板、强创新、培育新增长点、升级产业链条,甚至通过混改与股权激励来激发公司活力。2020H1,云南白药成立北京大学-云南白药国际医学研究中心、设立上海国际中心、美肤业务实体企业,推动和加快国际化。

从营收占比来看,云南白药依然是云南白药;但从盈利能力来看,云南白药不如云南白药牙膏。手握国家绝密配方的云南白药,依靠卖牙膏保持业绩增长,未来依然能继续卖牙膏还是寻找下一个“云南白药牙膏”呢?(ty015)

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

从市值60亿到2000亿,爱尔眼科为何这么强?

脱水研报

-

今天看了本小说,叫《窄门》。里面有段话是这样讲的:即使形象破碎,上帝依然能认出来。我们不能凭借生活中的一个小片段来评价别人。我可怜的姐姐身上不讨喜的部分,全都事

-

实际上投资一点都不简单。如果把投资当成自己达成某种目的的“工具”,把投资当成自己赚钱的手段,那么投资就会很简单;但是投资它不是一门技能;投资是一种生活方式,投资

-

我们就先从年报中的这处失误说起。就姑且称之为笔误吧。一、加号减号傻傻分不清?年报第161页,在将净利润调节为经营活动现金流量的过程中,有个科目叫做“存货的减少”

-

由于CRO是个总量的生意,2022年之后IND新药数量增速会降到10%以下,不出两三年行业景气度就会明显下降;中小CRO企业在以往由于较高弹性而享受高估值,但后

-

中微公司成立于2004年,主营业务为开发大型真空微观器件工艺设备,主要产品包括刻蚀设备和MOCVD。公司CCP刻蚀设备已批量应用于国内外一线客户从65nm到5n

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

分析指出,改性塑料所需的磷系阻燃剂的磷元素主要来自黄磷,塑料改性用的磷系阻燃剂主要有聚磷酸铵(APP),聚磷酸三聚氰胺盐(MPP),二乙基次膦酸铝(ADP)等。

-

东吴证券认为,我国碳市场已具备总量控制和市场调控机制雏形,交易规模及覆盖行业存在较大提升空间。当前国内碳价低于海外,双碳目标时间紧任务重,总量收紧将驱动碳配额价

-

点评:近期甲酸上游价格暴涨,原料强势运行,成本面支撑明显。市场货源供应紧俏,需求面表现稳健,采购按需为主。相关分析师认为,现甲酸市场涨势强劲,目前市场挺涨心态强

-

据了解,人造石墨仍是负极材料的应用主流,作为人造石墨制备过程中的关键工序,石墨化加工电费约占石墨化成本60%,属于高能耗产业,主要集中在内蒙古、四川、山西、云南

-

点评:柔性屏(柔性OLED)被誉为“梦幻显示器”,具有低电耗、高亮度、色彩丰富、更轻薄、能弯曲等特点。柔性屏幕可广泛应用于智能手机、电视、电脑、平板、车载显示、

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个