3年十倍,净利润预增最低60%,九洲药业的发展逻辑是什么?

九洲药业是一家化学原料药及医药中间体生产企业,现属于医药研发外包行业概念企业。

近年来,在全球医药产业精细化分工下,作为化学制剂的上游,医药中间体和化学原料药产业实现了快速的发展,国内医药研发生产外包CXO行业兴起,九洲药业也积极转型CDMO(医药合同定制研发及生产)业务。

2022年1月份,九洲药业发布了2021年的业绩预增报告,经测算,企业归属于上市公司股东的扣除非经常性损益的净利润将达到3.32亿元,同比增加65.00%到85.00%,预测2021年业绩增速达到了上市至今的最高水平。

那么,在没有披露有关新冠治疗药物订单的背景下,九洲药业取得业绩增长受疫情影响有多大?又将如何实现快速增长?

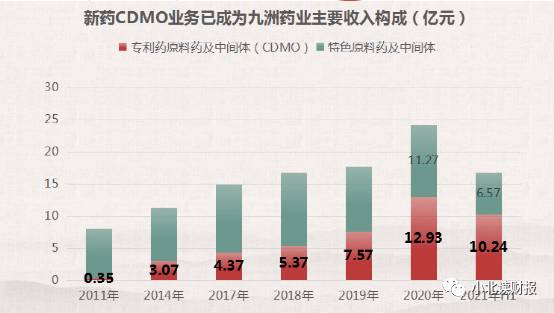

一、转型CDMO业务,贡献收入占比已超传统原料药业务

CDMO业务,即合同定制研发及生产业务,实际是站在新药/专利药研发生产的角度来说的,与传统的仿制药原料药生产相区分,它增加了附加值高的一些研发服务,覆盖临床前药学研究、临床阶段服务并延伸至药品注册审批和商业化阶段。

有着传统特色原料药和制剂的生产经验,九洲药业于近几年不断地转型CDMO业务,积累了自身的客户资源,虽然客户并没有覆盖目前全球已上市的两款新冠口服药生产企业默克和辉瑞(未披露),但据2021年半年报,公司服务客户涵盖诺华、罗氏、硕腾、葛兰素史克、吉利德、第一三共等跨国制药巨头,以及贝达药业、和记黄埔、艾力斯、海和生物、绿叶制药、华领医药等国内知名创新药公司。

回顾2011年,专利药原料药中间体业务收入占比仅为3.74%,而截至2021年上半年,专利药原料药及中间体业务收入占比已达到54.8%,贡献了报告期超一半的收入。

九洲药业CDMO业务的增长,除了和较早与客户保持良好合作关系有关之外,便是乘了全球医药研发外包产业向国内转移的“东风”,抓住了行业发展的先机。

基于全球CDMO业务需求快速发展,结合中国药品上市许可持有人制度(MAH)、原辅包与制剂关联审评审批、新药审评加速等一系列利好政策驱动,2018年九洲药业开始实施全球业务战略布局,2019年至今约三年多的时间里,九洲药业股价也已涨了10倍。

且一直到今日,九洲药业还走在扩产及收购的路上,截至2021年半年报,企业较2020年新增两家子公司纳入合并报表范围,以及今年2月份,企业刚完成收购了南京康川济医药科技有限公司51%股权,合计花费1.2亿元。

二、2021年业绩增长受疫情影响不小,但仍有增量市场

不得不说,九洲药业2021年业绩向好除了受新药CDMO业务发展较快影响外,传统原料药业务,特色原料药收入和中间体收入增长也贡献了不小力量;

2020年收入同比增长11.21%,2021年上半年同比增速33.04%,考虑主要是由专利药到期仿制大潮来临以及因新冠疫情导致抗感染类药物使用增加所致。

公司特色原料药及中间体产品主要覆盖抗感染类、中枢神经类、非甾体类、降血糖类等治疗领域。

虽然我们尚不能量化2021年抗呼吸系统感染药物对特色原料药及中间体业务增长的贡献,但由企业毛利率下降情况可知,毛利率本身较低的业务肯定比毛利率较高的业务增长较快,而2020年特色原料药业务中,抗感染类药物毛利率大约在33%,合同定制类业务毛利率则在41%左右,再结合2020年疫情爆发当年情况可以推测,抗感染类药物在2021年不仅为特色原料药贡献了增量收入,而且为合同定制类业务也贡献了不少收入。

因此九洲药业当前发展和新冠疫情的延续仍有很大关系,作为医药产业链的上游,在后疫情时代,新冠治疗由疫苗、抗体中和预防转为新冠口服药、试剂药物治疗,尚有较大增量空间。

除此之外,我们还能看到九洲药业近两年主要所属于CDMO业务的抗肿瘤类药物以及心血管药物均发展良好,其中抗肿瘤类业务的毛利率也不算高,2021年应该也为企业业绩增长贡献了不小力量,而这是和疫情关系不大的增量市场。

由于2021年年报尚未披露,我们只能据此作出猜测。

最后,根据《医药经济报》显示,2019年,全球原料药市场规模达到1708亿美元,预计2020-2027年的复合增长率将达到6.7%;

因此,即使在不考虑新冠疫情的情况下,未来九洲药业特色原料药及中间体业务收入也能维持每年约6.7%的增速,传统原料药及中间体行业下游需求稳定,目前已进入高质量发展阶段,未来行业集中度也会不断提升;

以及CDMO业务当前发展势头良好,虽然受到疫情一定程度的影响,但心血管类和抗肿瘤类药物市场空间实际可能为企业带来更大的增长。

三、总结一下

总的来看,我们认为九洲药业业绩增长主要来源于两方面原因,一个是企业在客户资源积累的基础上,抓住行业发展机遇,转型CDMO业务,提升自身服务水平或通过收购增强自身实力;

第二点便是近两年受疫情影响,相关抗感染、抗病毒类药物收入快速增长,而展望未来,新冠疫情趋于流感化,下游新冠治疗药物尚有较大增量空间。

让人不得不感叹,CXO行业企业向来有着较好的商业模式,在收入增长有保障的情况下,利润增长似乎便水到渠成了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

如何选择热点强势龙头股,以小搏大,构建完美投资策略的4个要素

脱水研报

-

透明质酸(简称HA,又名玻璃酸、玻尿酸)是存在于人体及动物组织中的一种天然直链多糖,由于良好的特性在医药、化妆品及功能性食品中应用广泛。根据Frost&Sull

-

一、中国氢能产业顶层规划落地1、氢能源长期规划出台自2019年氢能首次被写入政府工作报告后,氢能源热度持续攀升,我国与氢能相关的支持政策频繁出台。3月23日,国

-

公司成立于2003年,2012年变更为股份有限公司,2019年于科创板上市。公司是我国高端钛合金棒丝材、锻坯主要研发生产基地之一;是目前国内唯一的低温超导线材生

-

我一直在等着一只股票被错杀然后重仓,这只股票就是海天味业。6月份的时候给大家推了千禾味业,当时千禾的价格在15块钱左右;这月千禾味业创了新高涨了十块多,不知

-

21H1公司毛利率略有下滑,Q4盈利能力有望触底回升。21H1公司综合毛利率为26.76%,同比下滑1.71pct,主要受大宗商品价格上涨影响。21H1公司净利

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

对中国来说,碳中和“30/60”目标将是未来40年最大、最确定的趋势之一,这必然会是一场广泛而深刻的经济社会变革,它既意味着能源生产、能源消费的革命,也是一次各

-

禾望电气(603063)主营风电变流器;明阳智能(601615)为海上风电整机龙头。

-

受疫情等影响,部分地区运输受限,市场货源供应紧俏局面延续,主力业者依然交付合约订单,少量现货小单报盘高端以上,竞拍价格不断现新高,提振场内看涨气氛,商谈重心上行

-

铟是伴生的非计价品种,全球铟矿的开采成本远高于副产铟,供给来自头部锌冶炼企业从废渣中回收。主要包括原生铟和再生铟。回顾铟金属涨价周期:2005年短缺价格高点在1

-

当前电解液原材料供应紧张持续,价格涨势不改,自今年年初以来,电解液企业蹲点抢VC成常态,中小企业拿货困难。部分电解液添加剂生厂商的VC(碳酸亚乙烯酯)订单已排到

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个