劈天巨雷!药明康德你抄底了吗?

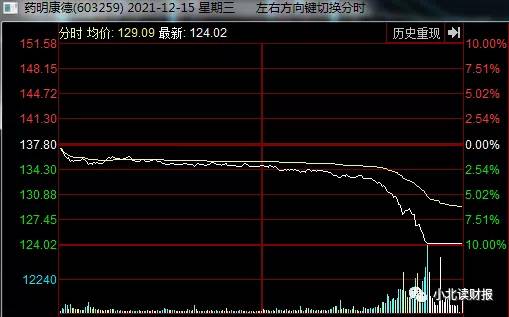

本周三,生物医药股因为一则传言突然暴跌,药明康德A股直接被摁到跌停板,港股跌幅更大,直逼-20%,药明系药明生物、药明巨诺在港股分别狂跌了19%、11%。但这并不是药明系自己的问题,CRO概念集体跳水,泰格医药A+H股合计跌了16%,凯莱英A股跌了5%,这都算“小跌”,港股上市没几天直接一天跌了16%。

除此之外,生物创新药企业也全线暴跌,当日在A股科创板上市的百济神州实现了破发,跌幅达到16%,还有B类医药港股,荣昌生物、三叶草生物等等。

不得不说,CRO以及医药生物企业全线暴跌起因于,相关知情人士透露美国商务部意图在周四把部分中国公司列入“实体名单”,其中包括一些涉及生物技术的公司。

市场听到这个消息慌得不行,因为如果CRO企业被纳入美国实体清单,这就意外着企业可能会很难拿到国外客户的订单。实体清单意味着美国对业务进出口的管制。

一、CRO企业被纳入实体清单的可能性有多大?

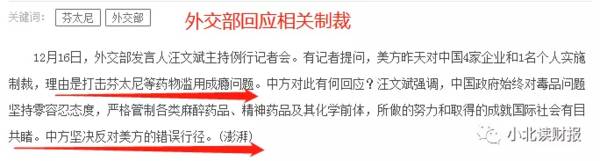

据市场消息,美国在昨天确实列了几家医药公司在实体清单里,但却是为了整治美国十分严重的芬太尼等药物“滥用”问题,包括四家公司,分别为武汉远成共创科技有限公司、上海驰顺精细化学有限公司、河北环浩生物科技有限公司以及河北艾豚商贸有限公司。

不得不说,这些企业不仅名不经传,而且和CRO公司以及生物医药创新公司也没什么关系。

另外,据各种渠道披露的信息,美国参议员仅笼统的提到了中国生物技术企业,唯一一家被点名的中国企业,是华大基因。美国对于华大基因的指摘源头是被认为可能涉及人类遗传信息······

显然,美国确实是变着花样的胡言乱语,那么未来CRO企业被纳入实体清单的可能性大吗?

综合来看,我认为可能性不大。

理由有如下两个方面。

一是从业务性质,医药研发服务本身来看,医药合同外包企业只是作为美国制药企业的服务商,其产品最终的产权是不属于外包企业的。

大家都知道,我们很多科技企业被纳入了美国实体清单,从而面临着供应链被切断的风险,尤其是芯片生产企业。

但从医药产业链和芯片生产产业链角度来看,二者有很大明显不同,CRO企业不存在用美国的技术然后自己生产进行销售;而芯片产业链面临着“卡脖子”情况,芯片制造处于芯片产业链的中游,我们需要是需要实现芯片国产化的。

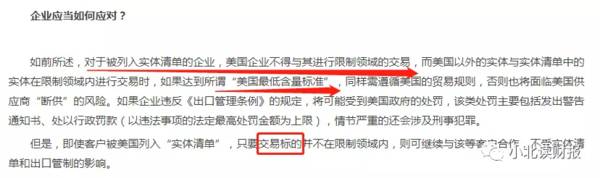

(上述资料来源于网络,“美国最低含量标准”是指对于交易标的/管制产品存在的所属美国物项价值以及美国技术或软件含量的限制。)

除此之外,CMO/CDMO企业的经营模式正逐渐由传统的“技术转移+定制生产”变为“合作研发+定制生产”模式转变,这也就意味着并不是说CRO企业的每一项业务都一定涉及到客户的核心知识技术产权,而是有着外包企业自身的技术含量,以及对于一项研发服务来说,它可能仅仅是一项报告。

换句话说,尤其是对于传统原料药业务,明明是美国自己不生产而向我们寻求进口,那么如果真的切断国外药企的药品中间生产环节,那美国能自己生产得了吗?

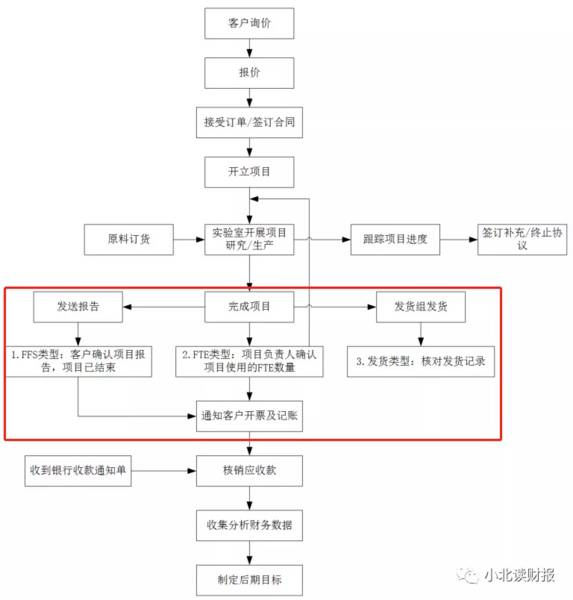

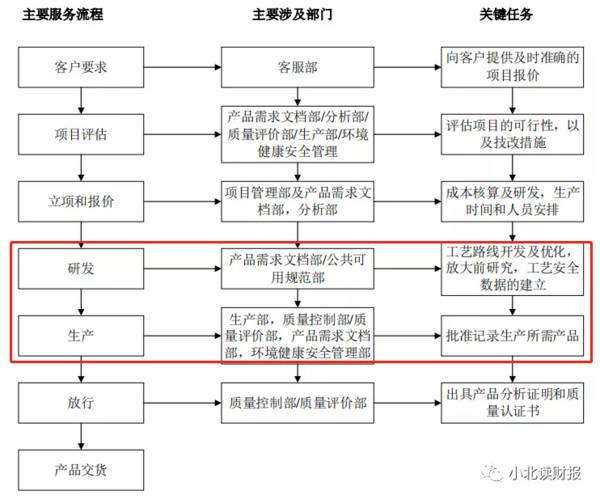

(药明康德销售、研发服务、结算一体化服务流程,资料来源于药明康德招股书。)

(生产流程,资料来源于药明康德招股书。)

二是全球医药行业业务发展来看。有句话是这么说的,“疾病无国籍,创新无国界”,对于医药市场,美国政府本身就不应该去干预,否则医药产业链以及医药市场结构的变动将不只是一点半点,而且这对于享受较低成本服务的美国药企来说也是极其不利的。

当然,如果美国无理取闹,那么在我们国家不必要进来的医药企业或产品或许就不必进来了。

二、药明康德当前发展情况如何?

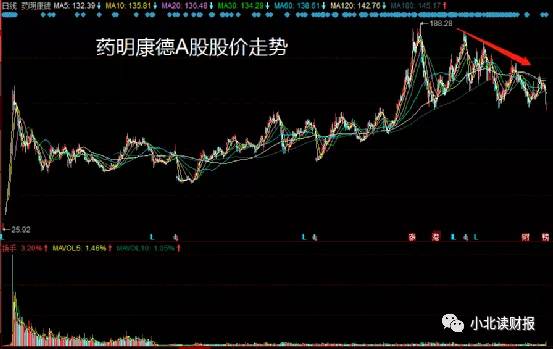

虽然仅仅过去了几个月,但药明康德的股价似乎成为了一个老生常谈的问题,因为在技术面讲,股价自2021年7月份达到上市以来高点之后,现在的趋势是下降的,那么除了可能被纳入实体清单这一个风险点之外,药明康德当前的发展又是什么样的呢?

事实上,2021年三季度业绩报早已发布了,而从各方面来看,药明康德目前经营确实没啥大的问题,不仅业绩增速相较于前两年都是提高的,而且对于业绩增长起先导作用的合同负债等科目也是增长的。

但通过三张报表的分析,我们却发现了一个不是增长趋势的指标,它就是毛利率,这难道就是暴露药明康德未来发展的罪魁祸首?

了解过药明康德业务发展的应该都知道,药明康德毛利率的下降是“美国区实验室业务”拖累的,这个分析的原因无非就是药明康德在美国当地的服务成本太高了,近几年这块业务规模没怎么增长,但毛利率却叠加疫情影响降到了10%以下。

拿2021年半年度数据,企业中国区实验室服务实现收入54.87亿元,毛利率为41.09%;

CDMO/CMO服务实现收入35.99亿元,毛利率为35.99%;

美国区实验室服务实现收入6.59亿元,毛利率为8.82%。

但最近,同事问了我一个问题让我有了新的思考,他说,你有没有想过药明康德为何要在美国建立实验室,明明在国内就已经足够了。

关于这个问题,我首先去翻了药明康德的招股书,看看他当初为何在美国建立实验室。

一方面是由于历史的原因,国外医药研发外包业务模式发展较早,且药明康德的前身无锡开曼(注册地是开曼群岛)在2017-2015年间一直在纽交所上市,客户大部分都在美国,自然会在美国建立实验室。

但另一方面,明明效益不咋滴,为何还要在美国继续扩产呢。这便说到了CRO企业的“订单”卡脖子以及我国创新药研发效力不足等问题,药明康德不得不顺应这个时代的趋势。

全球大部分医药市场被跨国制药企业占据的时间不是一天两天了,我们输在了起跑线上,而那些全球制药企业赚的盆满钵满自然有钱做研发。

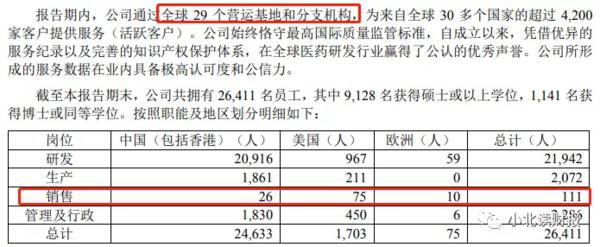

但美国Big Pharma内部的研发部门严重缩水也是公开的秘密,由于公司庞大、决策慢,研发速度和效率实际并不高,所以越来越多的研发通过合作形式开展。据2020年年底数据,药明康德集团合计销售人员有111人,而在美国其销售人员便达到了75人。

(资料来源于药明康德2020年年报。)

(资料来源于药明康德2020年年报。)

而这也意味着不止我国创新药企业发展任重道远,医药研发外包服务企业的发展也任重道远。

三、总结一下

市场当前仍然对CRO企业的发展前景充满着担忧,这个担忧来自于市场的方方面面,才会造成一定程度泡沫的破裂。PE可以分解为两个部分,一个是企业在市场常态化下的合理估值,另一个则是情绪和其他因素扰动带来的变化,在CRO行业高速发展阶段,泡沫越大,股价波动风险也就越大。

但基于无数次抄底却有可能“抄家”的教训,我们当然不知道底部在哪里,我们怎么可能知道底部在哪里,我们只能证明目前阻碍CRO行业发展的因素中没有一项是致命的,只有等待。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

美股明星独角兽顺利上市,Samsara靠什么撑起百亿美元市值?

脱水研报

-

最近,我的皮肤有些敏感,就想着买一套针对敏感肌的护肤品,于是,就对市面上针对敏感肌的护肤品作了一个了解,包括国外的理肤泉、薇姿;国内的玉泽、薇诺娜等。我惊人的发

-

公司继承了明清时期“西部酒乡”名酒作坊的老窖池和窖泥,储存了一定的优质原酒,为公司优化产品结构打下了基础。在酿造过程中,传承独特的酿造工艺,比之于其他浓香型白酒

-

公司业务涵盖游艺设备销售、动漫IP衍生产品销售、游乐场合作及自主运营。公司向市场推出大批具有国际知名IP属性的产品,如《宝可梦》、《龙珠》、《奥特曼》等,公司研

-

易事特集团成立于1989年,2014年成功在深交所上市,曾是世界500强企业施耐德电气控股子公司,现为广东省属国资恒健控股旗下上市企业,在全球拥有268个营销及

-

恒生电子经过25年的发展已成为国内资本市场IT行业龙头,其证券核心交 易系统、资产管理系统长期保持较高市占率。2021Q1营业收入7.51 亿元,同比增长46.

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

昆仑万维(300418)表示,旗下Opera游戏浏览器加上游戏引擎是向开放的元宇宙迈出了第一步;顺网科技(300113)将对两个已落地运营的边缘计算产品进行全

-

另有业内人士透露,电网规划专家初步建议,“十四五”期间规划的特高压工程数目在16条左右,以直流线路为主,主要负责输送新能源,助力实现“双碳”目标。电网投资一直是

-

江苏神通(002438)的核级蝶阀、球阀市占率超过90%,产品竞争力突出;中国核建(601611)在核岛建安领域占据绝对市场份额。

-

点评:国家高度重视以信息化推进国家治理体系和治理能力现代化,将“互联网+政务服务”作为深化“放管服”改革的关键环节。电子证照作为具有法律效力和行政效力的专业性、

-

职业教育是国民教育体系和人力资源开发的重要组成部分,在全面建设社会主义现代化国家的新征程中大有可为。开源证券方光照认为,在不允许学科类课外培训机构上市融资、投放

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个