张坤连续减持,苏泊尔是否进一步沦为代工厂?

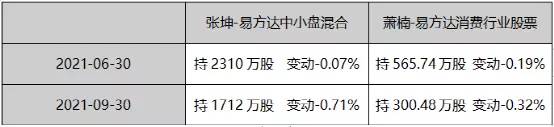

小家电板块最近翻红,今天翻了一下苏泊尔的十大股东,张坤、萧楠已经连续两个季度进行减持苏泊尔,二者累计减持1096万股,去年高管陆续“逃顶”,今年机构减持,这是在释放信号?

业绩是支撑股价的前提,没有业绩,资本运作,拉升再多也都是耍流氓。

苏泊尔(002032)今年三个季度营收156.65亿、半年度营收104.34亿、同比疫情前2019年分别增长5.2%、6.1%,但归母净利润相比2019年却有所下降,从利润表上来看主要由于营业成本的增加。

01内销业务受限外销业务发力

我们先来分析一下苏泊尔的主营业务,主营业务在区域上主要分为内销和外销。

1.内销业务上半年营收70.16亿,同比去年增长13.89%,但相比疫情之前2019年上半年营收的76.51亿还有差距,虽然疫情过后内销业务快速恢复,但是增长乏力已经是事实。

据统计,2019年国内市场家电零售额规模8032亿元,同比增长为-2.2%,2020年国内家电零售市场规模为7056亿元,同比下降11.3%。不仅只是苏泊尔一家企业困局,随着房地产行业整顿在即、增速受限,国内家电行业也遭受瓶颈,日子都不太好过。

2.从下图数据中可以发现,近几年外销业务占比不断增加,但其毛利率始终低于内销,并且在今年披露的数据来看,上半年内销业务毛利率31.7,外销业务毛利率仅为内销业务的一半:14.16,二者还有差距拉大的趋势。

这是因为苏泊尔(002032)的外销业务主要为SEB(法国SEB集团持有苏泊尔80%的股份,是其实际控制人,)提供代工,自有品牌主要集中在东南亚市场,并且规模比较小,代工的利润很低,大部分都属于品牌方。

虽然今年外销业务营收占比已经超过30%,但受今年原材料价格上涨,汇率影响,再加之代工利润率低下,外销业务毛利率会持续走低。但好在苏泊尔背靠的SEB大树在海外已经有了自身的根基,身为其代工厂却胜在拥有稳定的订单来源。

02同行对比并无垄断优势

苏泊尔(002032)虽然早年在线下强力布局,经销商众多,品牌强势,掌握了一定的的话语权和护城河,但随着90后成为消费主力军,00后也步入职场,我们不能再用原来的眼光去跟随新的群体。

像近年来,小熊电器、新宝旗下的摩飞的产品,颜值和生活节奏相匹配,更能把握年轻人的趋势,美的等巨头也纷纷入局,小家电虽然在一众白电、黑电大型家用电器中成为新的增长点,

下面两张图今年九月份统计的品类数据,我选取了其中比较有代表性的四个小家电品类(截取每个品类排行前五):煎烤机、电饭煲、电蒸锅、台式单功能电烤箱。

可以发现苏泊尔虽然都在每个品类的前五中,但市占率都在下滑趋势,美的坚挺,九阳、小熊逆势上升。但众多的竞争对手虎视眈眈,苏泊尔并没有垄断优势(护城河)。

(数据来源:奥维云网)

此外,质量问题频出、售后不及时,之前曾曝出多起集成灶爆炸事件,影响消费者购买心理。可以想象,如果你是消费者,差评如此之多,你还会为其买单吗?

03小家电出口增加带来新机遇

从下图统计的数据可以发现,疫情之后,我国家电出口额处于上升趋势,这主要是由于国外疫情控制不及时,国外制造业部分停滞给我国家电出口带来机遇,尤其是近几年我国跨境电商迅速发展,加速推动国内家电出口。中国制造也在近几年的发展中收获了海外消费者的认可。

像小熊电器、新宝股份都在大力发展海外业务,抢占市场,增加份额。

打铁还需自身硬,代工毕竟不是立身之本,苏泊尔(002032)在国外自主品牌的建设也需要重视,正好趁着当前出口增长发力,打造成为未来增长点。

04总结

苏泊尔(002032)虽然作为小家电的“老大哥”,但众多小弟也都会成长,甚至成长的更快,现在的境况犹如四面楚歌。张坤作为价值投资的坚定信徒,虽然位列苏泊尔前十大股东,但是已经在连续两个季度进行减持,我们也要进一步去思考到底小家电行业哪个能突出重围,外销业务虽然在扩张,但如果想要获得持久的大额盈利,总归发展自主品牌才是王道。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

新能源月销80003辆,比亚迪乘用车10月销量再爆发!

脱水研报

-

“爱美客公司的业绩一直保持高速增长,近6年例如复合增速超61%。同时,盈利能力突出,毛利率保持在90%以上……”当你看到这些描述的时候,内心有没有感到一些些好奇

-

芯源微成立于2002 年,主要生产光刻工序涂胶显影设备和单片式湿法设备,芯源微产品可广泛应用于半导体生产、高端封装、 MEMS、LED、OLED、3D-IC T

-

说到营销,市面上是随便一搜就能找到很多畅销书;但是在看畅销书之前,我们最好去看下教科书。没错,就是那听起来叫人特别烦的教科书。经典教科书会帮我们搭建起这个学科的

-

最近的小红书,总是向我推荐有关“容貌焦虑”的内容。在我看来,面对“容貌焦虑”,不外乎以下两种解决办法:接受or医美。前一种方式就不多说了,拥有一颗强大且富足的内

-

我国白酒产量已过行业繁荣期,随老龄化提升、新生儿减少、年轻人喝酒比例逐步降低,健康消费的大势,产量近年度下降明显,已进入存量竞争时代。行业调整期后,由于消费升级

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

亿帆医药(002019)在全球泛酸钙市场占有率逾四成。兄弟科技(002562)年产5000吨泛酸钙项目已建成投产。

-

圣邦股份(300661)上半年完成了200余款新产品的研发,模拟集成电路产品综合性能达国际同类先进水平;力芯微(688601)聚焦高性能电源管理芯片,并积极布

-

今年以来,国内多地都把建设加氢站列入了重点任务,佛山、芜湖、郑州等城市的加氢站数量均超过30个,全国布局加氢站运营的企业数量也超过了20家。天风证券指出,上游制

-

日本电感大厂TDK、村田制作所分别居全球电感市占率第一和第二,今年受惠于5G各项应用开出,加上车用需求大增,电感市况供不应求,两大厂锁定高毛利产品出货,位居全球

-

据了解,光伏行业传统技术对靶材没有需求,而新型HJT技术需要使用ITO靶材。每1GW的HJT约需要25吨-27吨ITO靶材。研究机构预计,若2025年HJT市场

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人